Principales statistiques pour l'action Charter Communications

- Performance sur 52 semaines : -2,4

- Fourchette de 52 semaines : 140,00 $ à 404,41

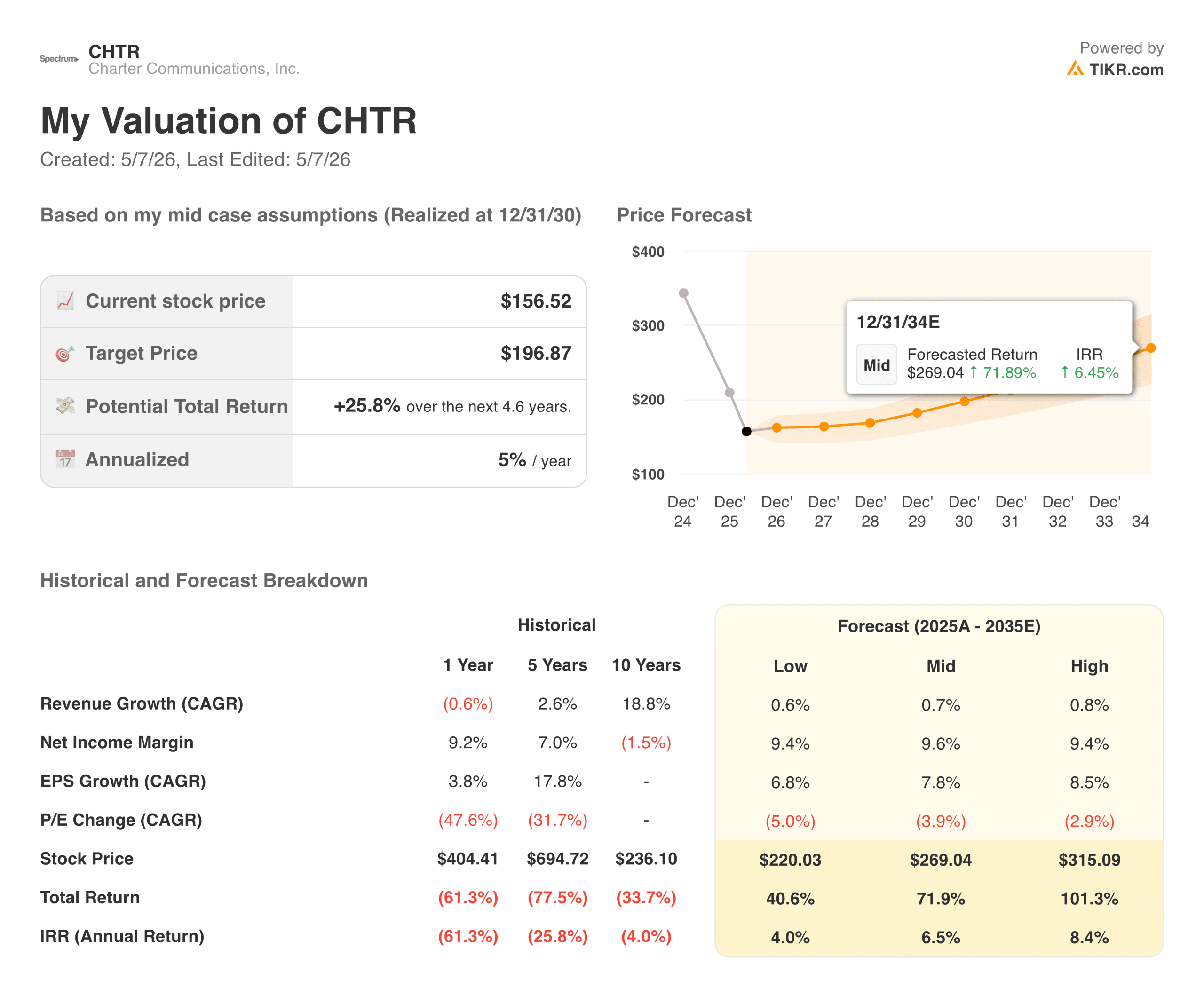

- Prix actuel : 156,52

- Prix cible de TIKR (milieu) : ~$197

- TRI annualisé de TIKR (moyen) : ~5% par an

- Date de publication des résultats du 1er trimestre 2026 : 24/04/26

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

Les chiffres étaient bons, les abonnés ne l'étaient pas

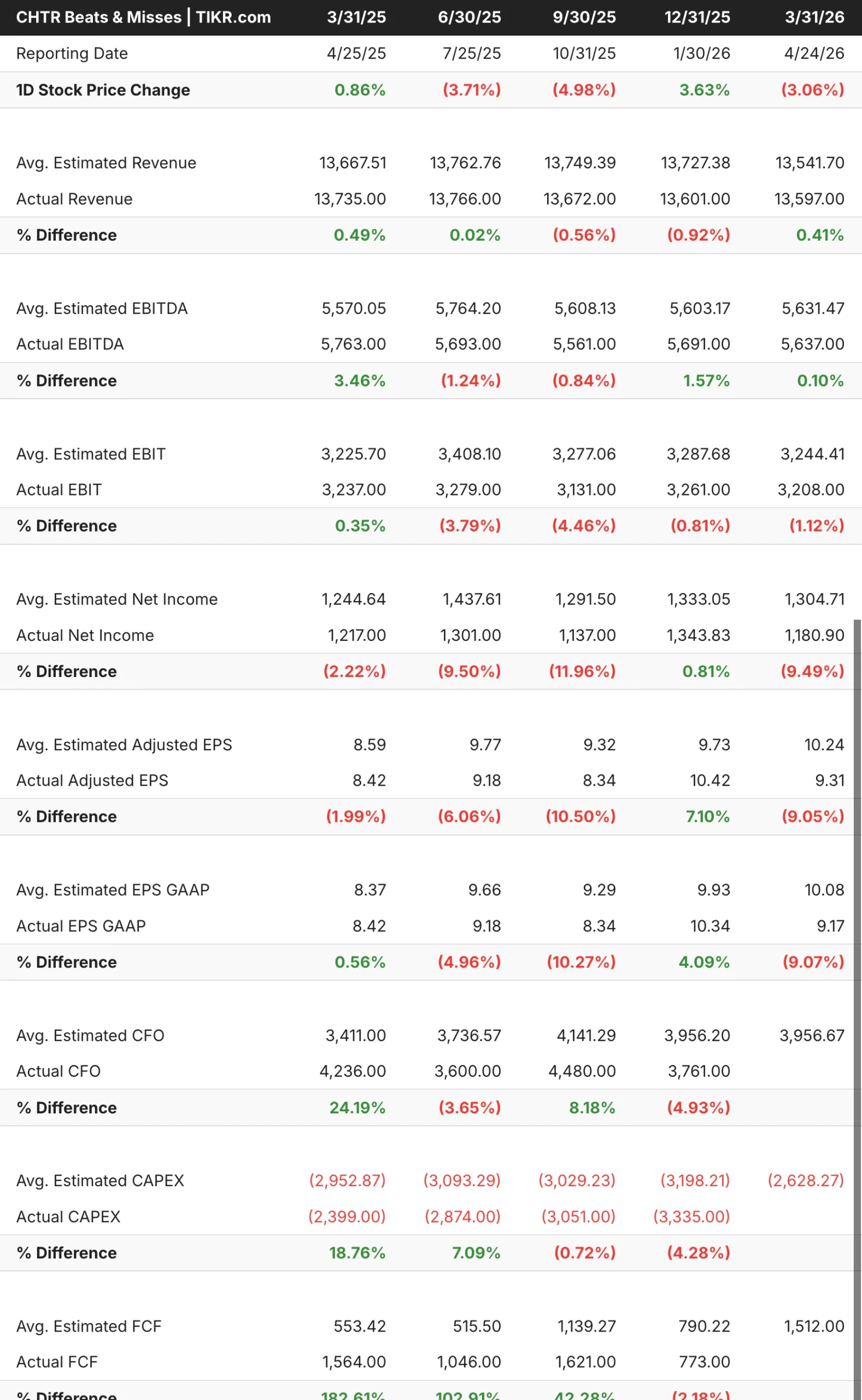

Le 24 avril, Charter(CHTR) a publié ses résultats pour le premier trimestre 2026, et les chiffres principaux ont été mélangés d'une manière familière. Le chiffre d'affaires s'est élevé à 13,6 milliards de dollars, en baisse d'environ 1 % par rapport à l'année précédente, avec une légère amélioration du chiffre d'affaires et un EBITDA essentiellement conforme aux attentes. Le manque à gagner en termes de bénéfice par action a été plus prononcé, avec un bénéfice déclaré de 9,17 dollars contre un consensus d'environ 10 dollars, soit un écart d'environ 9 %.

Ce sont les abonnés qui ont retenu l'attention des investisseurs. Charter a perdu 120 000 clients Internet au cours du trimestre, ce qui est pire que les quelque 72 000 clients perdus au cours de la même période de l'année précédente. La téléphonie mobile a fait contrepoids, ajoutant 368 000 lignes pour porter le total à 12,1 millions, les revenus de la téléphonie mobile résidentielle augmentant d'environ 15 % d'une année sur l'autre. Les pertes vidéo, qui constituent un frein persistant, ont en fait ralenti de manière spectaculaire pour n'atteindre que 60 000 lignes au cours du trimestre.

Le PDG Chris Winfrey a décrit la faiblesse de l'Internet comme un problème de haut de l'entonnoir, soulignant la baisse des ajouts bruts dans le segment des faibles revenus et un marché du logement morose. La direction a adopté un ton confiant lors de l'appel, citant l'amélioration du taux de désabonnement, un portefeuille de produits plus complet et la transaction Cox en cours comme piliers de la thèse à long terme.

Voir les estimations historiques et prévisionnelles pour l'action Charter Communications (C'est gratuit !) >>>

Les revenus ont stagné, mais pas les marges

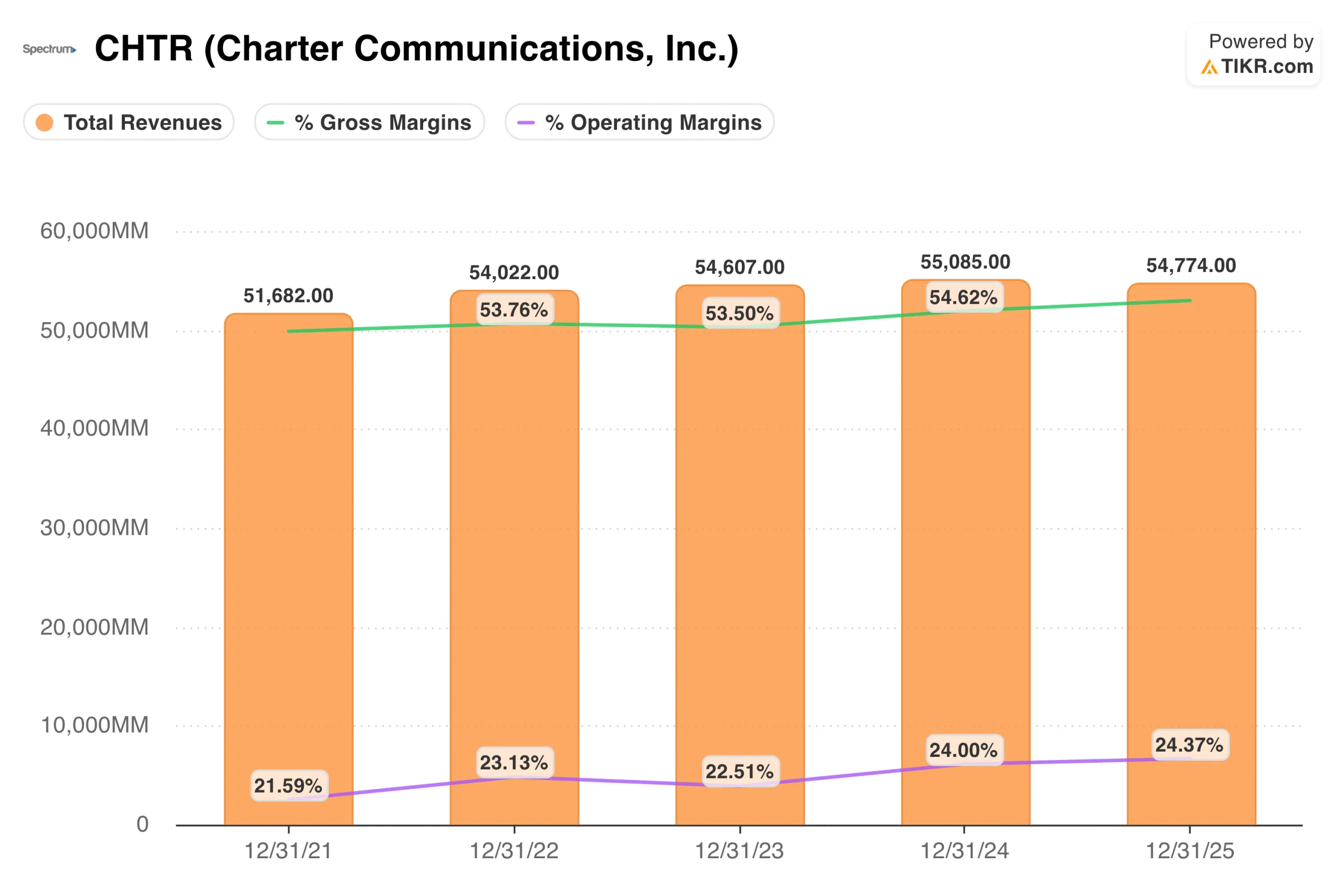

Le graphique des revenus illustre ce que Charter est devenu : une entreprise de 54 milliards de dollars qui n'a pratiquement pas bougé depuis quatre ans. Les revenus sont passés de 51,7 milliards de dollars en 2021 à 54,8 milliards de dollars en 2025, ce qui représente une croissance nominale, mais loin de ce que les investisseurs attendaient lorsque l'action se négociait à des multiples du prix d'aujourd'hui.

La structure des marges constitue le point d'appui de l'analyse fondamentale. Les marges d'exploitation se sont améliorées, passant d'environ 22 % en 2021 à environ 24 % en 2025, reflétant la sortie naturelle de l'activité vidéo à coût élevé et l'efficacité croissante des opérations à large bande et mobiles. Charter génère des liquidités réelles malgré des vents contraires au niveau des abonnés, et la courbe des coûts vidéo évolue dans la bonne direction.

L'acquisition de Cox est la plus grande variable de l'histoire à court terme. L'opération, évaluée à 34,5 milliards de dollars, permettrait de regrouper les quelque 6,5 millions de clients de Cox sous la marque Spectrum et porterait le nombre total d'abonnés de Charter à plus de 70 millions de foyers. La FCC et le ministère de la justice ont tous deux autorisé la transaction, et New York l'a approuvée en mars. La CPUC de Californie est le dernier obstacle à franchir, avec des auditions de preuves en cours et une date limite fédérale du 15 septembre que la direction s'efforce activement de respecter. Charter a augmenté les synergies attendues de l'opération à 800 millions de dollars.

Voyez comment Charter Communications se comporte par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Une hausse modeste, avec beaucoup d'enjeux pour Cox

Le modèle de TIKR vise environ 197 $ pour l'action Charter, ce qui implique un rendement total d'environ 26 % par rapport aux niveaux actuels sur environ 4,6 ans, ou environ 5 % annualisé. Le modèle suppose une croissance du chiffre d'affaires bien inférieure à 1 % par an, ce qui correspond à ce que Charter a effectivement réalisé, avec une croissance du BPA plus proche de 8 % dans l'hypothèse moyenne, due aux rachats et à l'effet de levier opérationnel plutôt qu'à l'accélération du chiffre d'affaires.

L'hypothèse haussière repose sur un certain nombre d'éléments positifs :

- Cox ferme avant la date limite fédérale du 15 septembre, ajoutant environ 6,5 millions de clients à un réseau déjà construit pour les servir et débloquant 800 millions de dollars de synergies identifiées.

- Les pertes d'abonnés à la large bande se stabilisent, l'évolution du réseau de Charter améliorant sa position concurrentielle par rapport aux fournisseurs de services fixes sans fil.

- La téléphonie mobile continue de progresser, avec déjà 12,1 millions de lignes et une croissance des revenus de la téléphonie mobile résidentielle d'environ 15 % d'une année sur l'autre.

Le scénario catastrophe n'est pas nécessaire :

- Les pertes sur Internet s'accélèrent encore, annihilant la croissance de la téléphonie mobile et pesant sur le flux de trésorerie disponible à un moment où le bilan comporte un effet de levier important.

- La Californie retarde l'approbation de la Cox au-delà de la date limite de septembre, ce qui oblige à réinitialiser le processus d'examen fédéral et repousse le calendrier de l'opération à 2027.

- Les dépenses d'investissement restent élevées plus longtemps que prévu, ce qui limite le programme de rachat qui est au cœur de l'histoire de la croissance des bénéfices par action.

À environ 157 dollars contre un objectif d'environ 197 dollars, le modèle indique qu'il existe un potentiel de hausse. L'importance que vous y accordez dépend presque entièrement du scénario que vous jugez le plus plausible.

Devriez-vous investir dans Charter Communications ?

Charter est une entreprise qui génère des liquidités substantielles malgré la perte de clients, et c'est cette nuance qui rend l'action réellement intéressante aux niveaux actuels. L'action est proche de ses plus bas niveaux depuis plusieurs années, l'évaluation est peu exigeante et l'accord avec Cox pourrait être un véritable catalyseur si la Californie donne son accord avant la date limite de septembre.

Le risque principal n'est pas que Charter disparaisse. Le risque principal n'est pas que Charter disparaisse, mais que les pertes d'abonnés à la large bande se poursuivent à un rythme qui écrase la croissance de la téléphonie mobile et limite la capacité de l'entreprise à continuer de racheter des actions à ce rythme. L'initiative de mise à niveau du réseau en cours est conçue pour combler l'écart concurrentiel avec les fournisseurs de services sans fil fixes tels que T-Mobile et Verizon, mais cet investissement est également ce qui pèse sur le flux de trésorerie disponible à court terme.

À environ 157 dollars par action contre un objectif TIKR d'environ 197 dollars, le rendement implicite est réel mais pas particulièrement urgent. La clôture de Cox est le catalyseur qui mérite d'être surveillé de plus près. Si la Californie l'autorise avant septembre, Charter sortira de 2026 avec une entreprise beaucoup plus importante et un chemin plus clair vers le type de croissance des abonnés et des revenus sur lequel le modèle compte.

Accédez gratuitement à des outils professionnels pour analyser l'action CHTR sur TIKR →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme TIKR tout-en-un et facile à utiliser.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !