Principales statistiques pour l'action Intuit

- Fourchette de 52 semaines : 340,11 $ à 656,08

- Prix actuel : 388,55

- Prix cible TIKR (milieu) : ~$710

- TIKR TRI annualisé (moyen) : ~15% par an

- Objectif moyen de la rue : ~590$ (Achat, 34 analystes)

- Prochains résultats : 5/22/26

Evaluez vos actions préférées comme Intuit avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

Le marché s'inquiète de l'IA. Les chiffres racontent une autre histoire

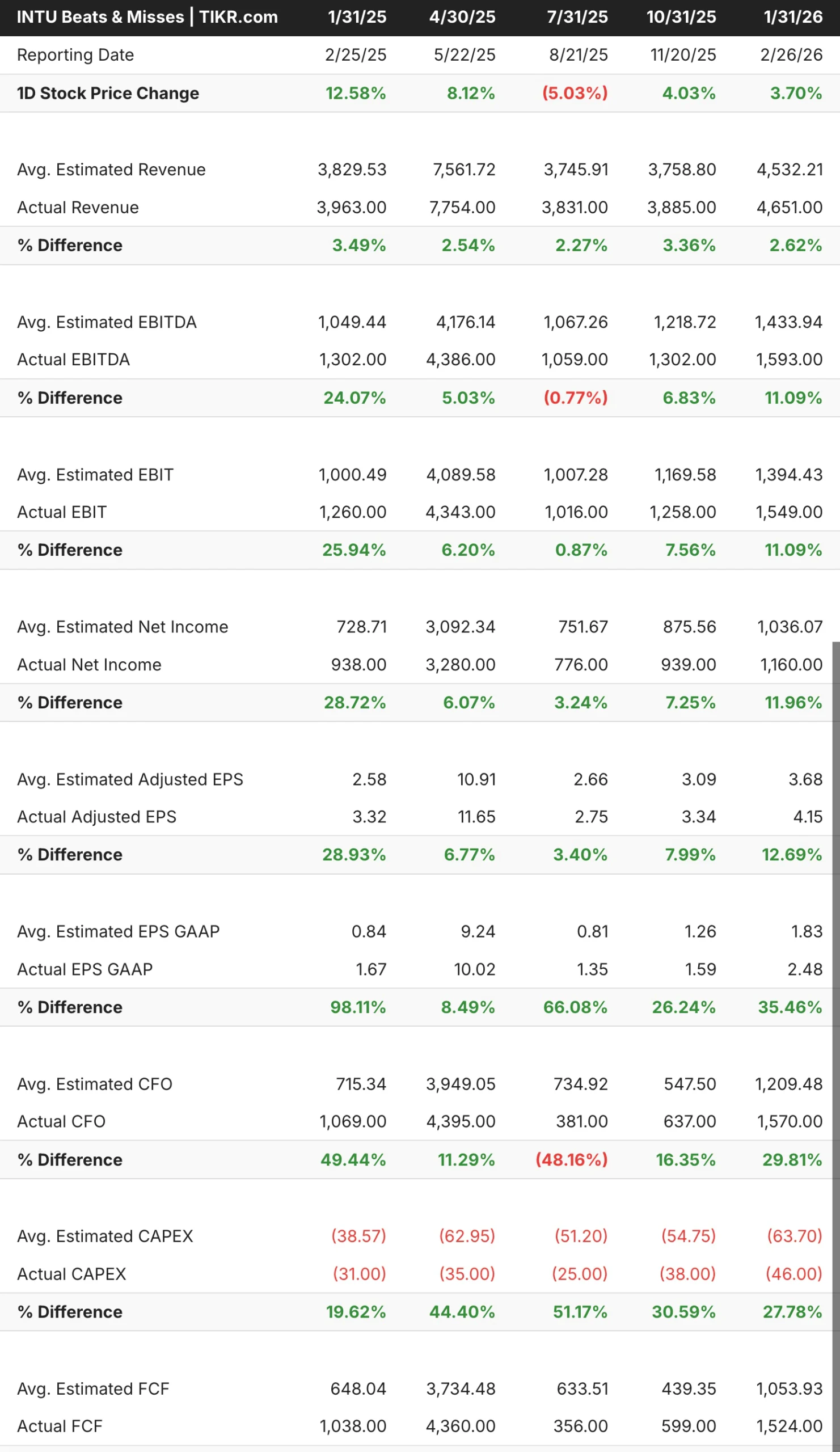

Si vous vous contentez de regarder l'action, vous pourriez penser que quelque chose a sérieusement dérapé chez Intuit(INTU). Ce n'est pas le cas. La société à l'origine de TurboTax, QuickBooks, Credit Karma et Mailchimp a dépassé les estimations de chiffre d'affaires au cours de chacun des cinq derniers trimestres, a réaffirmé ses prévisions pour l'ensemble de l'année et a remporté une importante bataille juridique contre la FTC en mars au sujet de ses pratiques publicitaires pour TurboTax.

Le marché est confronté à une question plus difficile concernant l'avenir. Si l'IA rend la préparation des impôts bon marché ou gratuite, qu'adviendra-t-il de TurboTax ? Si la comptabilité des petites entreprises est automatisée, qu'adviendra-t-il de QuickBooks ? Ce sont des préoccupations légitimes, mais elles n'apparaissent pas encore dans les résultats.

Les résultats ont été constants et, dans certains cas, assez larges. L'EBITDA du premier trimestre de l'exercice 2026 a dépassé d'environ 24 % les prévisions des analystes, ce qui est un écart significatif pour une entreprise de cette taille. Le chiffre d'affaires a été supérieur à celui des analystes à chaque trimestre indiqué dans le tableau, ce qui n'est pas le cas d'une entreprise qui perd du terrain à cause d'une perturbation.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action INTU (C'est gratuit !) >>>

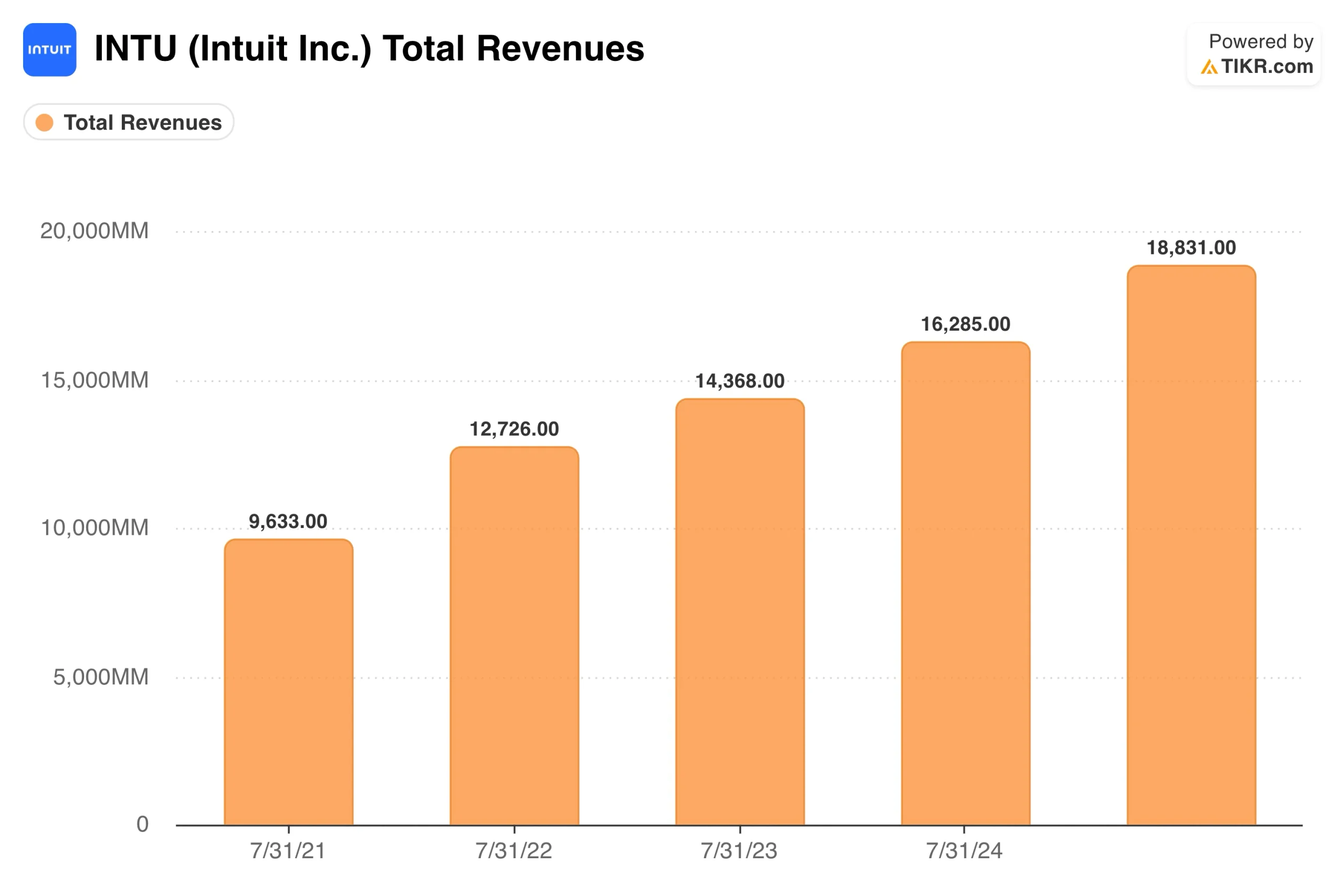

Le chiffre d'affaires a presque doublé depuis 2021. Les marges ont résisté

Intuit est passé de 9,6 milliards de dollars de revenus pour l'exercice 2021 à 18,8 milliards de dollars pour l'exercice 2024, doublant presque en quatre ans tout en maintenant des marges de revenu nettes dans la fourchette de 28%-30%. Cette combinaison de croissance et de rentabilité est la raison pour laquelle l'entreprise bénéficie d'un multiple élevé et pour laquelle les analystes ont été réticents à la rétrograder, même si l'action s'est vendue.

Le modèle prévisionnel table sur une croissance annuelle d'environ 11 à 13 %, ce qui est légèrement inférieur aux résultats historiques d'Intuit. Le conservatisme concerne principalement Mailchimp, qui a été la partie la plus faible du portefeuille depuis l'acquisition, et une certaine incertitude quant à la rapidité avec laquelle les entreprises du marché intermédiaire adoptent l'Intuit Enterprise Suite. L'opportunité pour les entreprises de taille moyenne est réelle, avec une croissance de QBO Advanced d'environ 40 %, mais il est encore tôt.

Valeur Intuit instantanée (gratuite avec TIKR) >>>

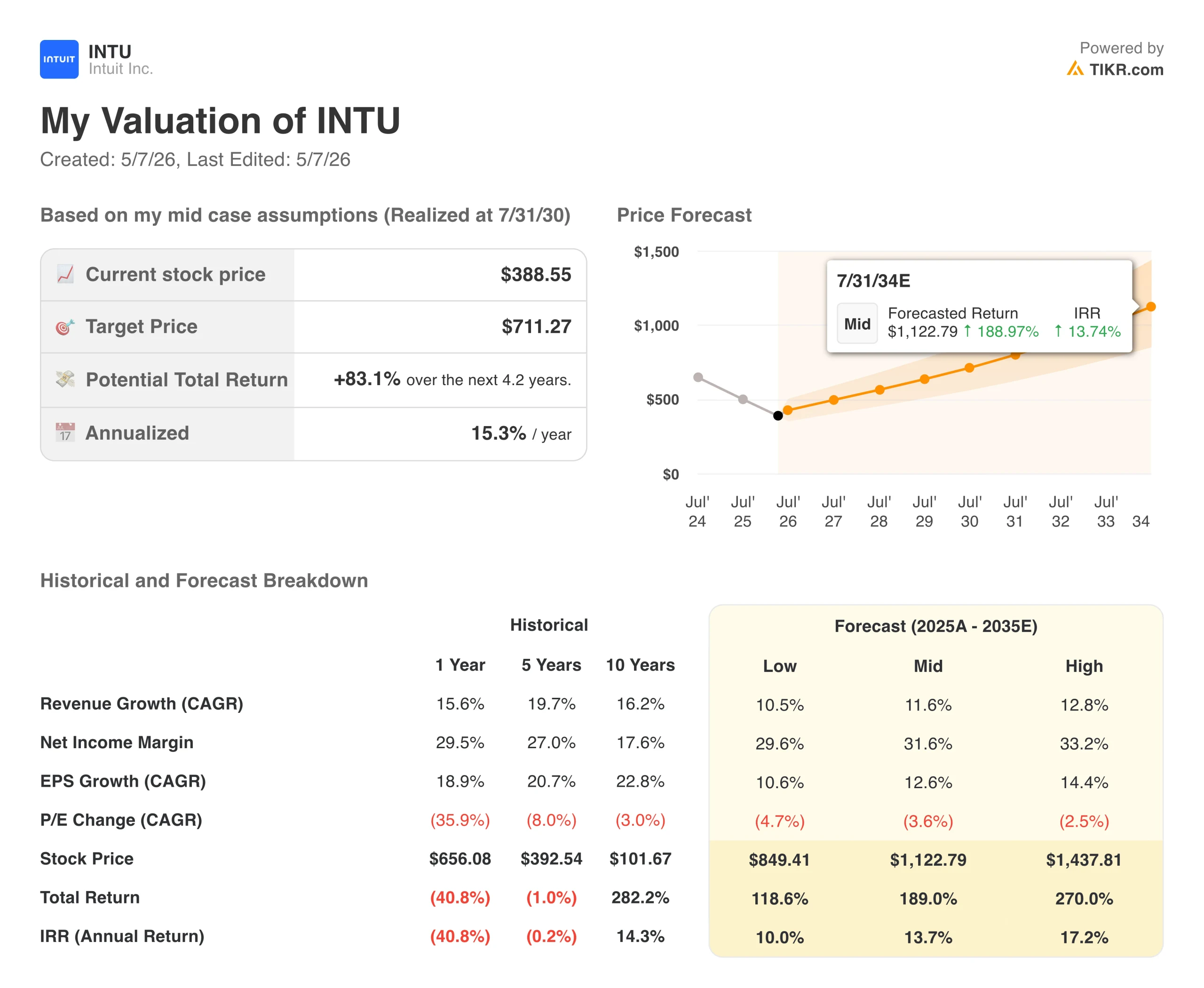

83% de hausse dans l'hypothèse moyenne, avec des risques réels qui méritent d'être compris

Le modèle de TIKR vise environ 710 $ dans le cas moyen, ce qui équivaut à un rendement total d'environ 83 % sur environ 4,2 ans, ou environ 15 % annualisé. Ce rendement est dû à une croissance annuelle du chiffre d'affaires d'environ 12 % et à des marges de revenu net qui s'étendent progressivement jusqu'à 30 % au fur et à mesure que l'entreprise s'agrandit.

Le débat sur l'IA autour d'Intuit est véritablement bilatéral, et il vaut la peine d'examiner attentivement les deux côtés avant de se faire une opinion.

- Les optimistes : Le point le plus important est qu'Intuit ne reste pas inactif en matière d'IA. TurboTax Live, qui associe des outils d'IA à des experts fiscaux humains, a augmenté son chiffre d'affaires d'environ 51 % au cours du dernier exercice, ce qui suggère que les clients sont prêts à payer plus pour une expérience assistée plutôt que moins. Le partenariat avec OpenAI offre à Intuit un canal d'acquisition de clients par l'intermédiaire de ChatGPT sans partage de revenus. Et la suite Intuit Enterprise affiche une forte traction initiale sur le marché intermédiaire, où les entreprises consolident de 25 à 30 outils distincts sur une plate-forme unique. Avec 29 notes d'achat et aucun avis de vente dans la rue, l'opinion générale est que le prix actuel est une erreur d'évaluation plutôt qu'un signal d'alarme.

- Les baissiers : L'argumentaire des baissiers est plus solide qu'il ne l'est parfois. Un programme de déclaration d'impôts gratuit parrainé par le gouvernement menacerait directement le produit à plus forte marge du portefeuille d'Intuit. Mailchimp n'a pas retrouvé une croissance à deux chiffres depuis l'acquisition et représente un véritable frein pour les chiffres globaux. Et bien que l'action se soit dépréciée, elle se négocie toujours à environ 27 fois les bénéfices prévisionnels, ce qui signifie qu'il n'y a pas beaucoup de marge de manœuvre si la croissance du chiffre d'affaires déçoit par rapport aux exigences du modèle.

Faut-il investir dans Intuit ?

La question centrale concernant Intuit est de savoir si le risque de perturbation lié à l'IA est structurel ou surestimé. Les résultats obtenus jusqu'à présent suggèrent la seconde hypothèse, mais le marché demande davantage de preuves avant de réévaluer l'action.

Le prochain rapport sur les bénéfices, le 22 mai, est le point de données le plus important à court terme. Les résultats de la saison des déclarations TurboTax vous diront comment l'activité grand public a résisté, et la trajectoire de Credit Karma vous dira si la vente croisée de services financiers est en train de gagner du terrain. Ces deux chiffres contribueront davantage à façonner la suite de l'histoire que n'importe quel objectif de prix.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action Intuit (C'est gratuit !) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !