Statistiques clés pour l'action Broadcom

- Cours actuel : 412,56

- Prix cible (moyen) : ~$1,125

- Objectif de la Bourse : ~475

- Rendement total potentiel : ~173%

- TRI annualisé : ~25% / an

- Réaction aux bénéfices : +4,80% (4 mars 2026)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Broadcom (AVGO) a chuté de 3 % à 4 % le jeudi 7 mai, après que The Information ait rapporté que son accord sur les puces d'IA personnalisées avec OpenAI, connu sous le nom de code Project Nexus, s'est heurté à un obstacle financier de 18 milliards de dollars. L'action a clôturé à 412,56 dollars. Les partisans de la hausse ont estimé qu'il s'agissait d'une réaction excessive à la complexité du financement d'un client. Les "baissiers" ont déclaré que cela confirmait le risque de concentration des clients qu'ils signalaient depuis des mois. La question centrale est la suivante : si OpenAI trébuche, l'histoire des 100 milliards de dollars de puces d'IA de Broadcom pour 2027 tient-elle toujours ?

Selon The Information, Broadcom ne financera la première phase de production des puces que si Microsoft accepte d'acheter environ 40 % de la production. Cette première phase couvre 1,3 gigawatt de capacité de centre de données et coûte environ 18 milliards de dollars. Microsoft n'a pas signé d'accord d'achat ferme, et les deux parties sont bloquées sur un désaccord fondamental en matière d'infrastructure : OpenAI veut des centres de données optimisés pour son silicium personnalisé, tandis que Microsoft préfère des conceptions standard et polyvalentes. Les documents relatifs aux relations avec les investisseurs de Broadcom confirment que la prochaine occasion pour la direction d'aborder publiquement cette question sera la conférence téléphonique sur les résultats du deuxième trimestre, le 3 juin 2026.

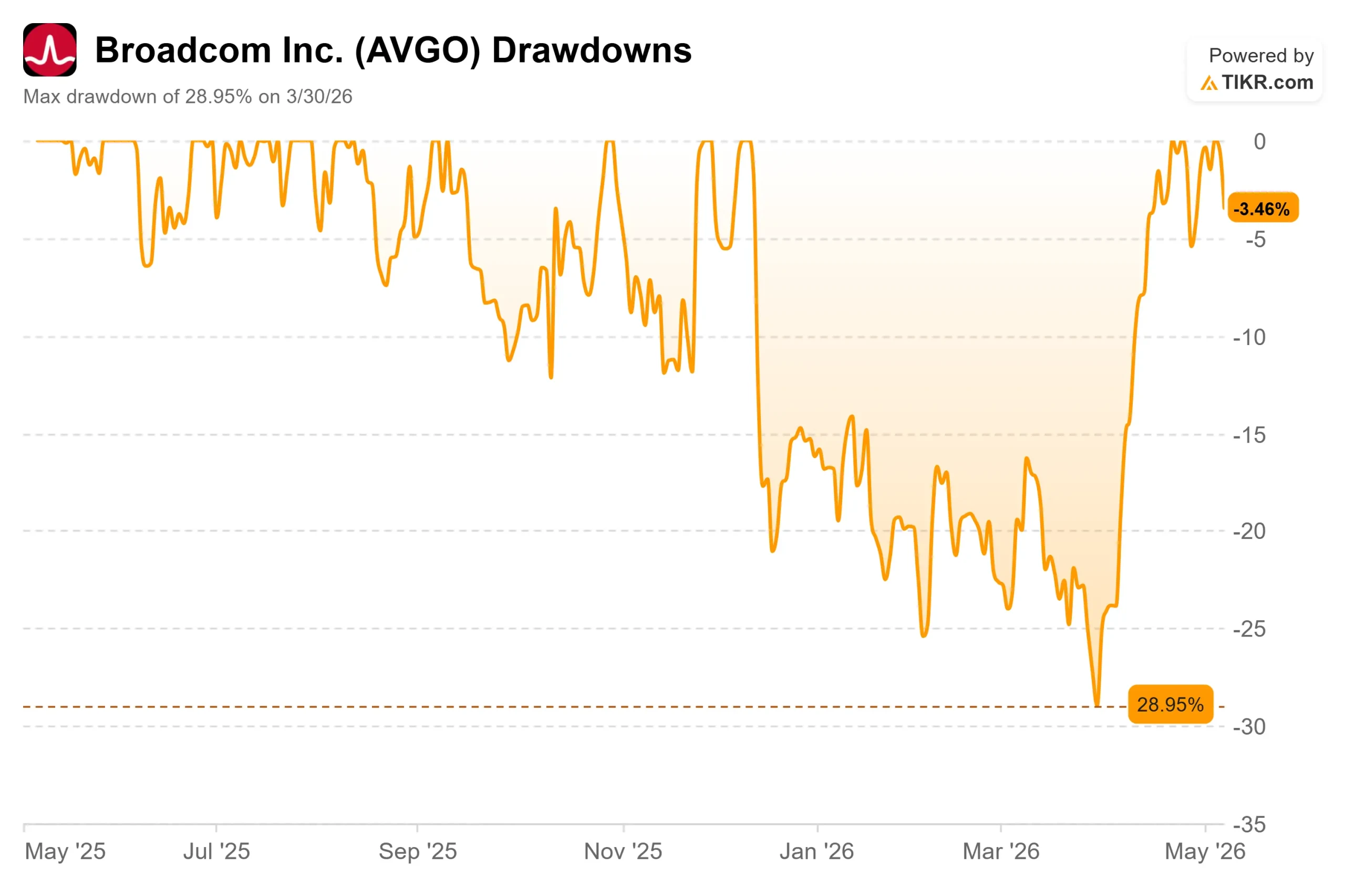

La liquidation a touché un titre qui s'était déjà considérablement redressé. Broadcom a atteint une baisse maximale de 28,95 % le 30 mars 2026 et s'est rapproché de son plus haut niveau sur 52 semaines, à 437,68 dollars, avant la chute de jeudi. La question est maintenant de savoir si le problème de l'OpenAI est un problème structurel ou un mécanisme de transaction qui sera résolu.

Voir les estimations historiques et prévisionnelles pour l'action Broadcom (C'est gratuit !) >>>

Ce que Hock Tan a réellement dit à propos d'OpenAI

Pour comprendre si la vente était rationnelle, vous devez examiner ce que le PDG Hock Tan a dit lors de la conférence téléphonique sur les résultats du premier trimestre de l'exercice 2026, le 4 mars 2026.

Tan a annoncé qu'OpenAI était le sixième client majeur de Broadcom dans le domaine de l'IA, décrivant l'engagement comme stratégique et pluriannuel : "Nous nous attendons à ce qu'OpenAI déploie en volume son XPU de première génération en 2027 à plus de 1 gigawatt de capacité de calcul", a-t-il déclaré. Il s'agit d'un déploiement en 2027. Le problème de financement du projet Nexus, s'il n'est pas résolu, affecte les futurs calendriers de livraison, et non les revenus de l'IA que Broadcom prévoit déjà pour le deuxième trimestre de l'exercice 2026.

M. Tan a précisé qu'OpenAI était le sixième et le plus récent client, et non le plus important ou le plus critique. Pour Google, il a décrit "une forte demande pour la septième génération de TPU Ironwood", avec des générations encore plus fortes attendues en 2027 et au-delà. Pour Anthropic, il a déclaré que Broadcom avait "pris un très bon départ en 2026 pour un gigawatt de calcul TPU", la demande devant "dépasser les 3 gigawatts" en 2027. Pour Meta, Tan a répondu directement au scepticisme des analystes : "contrairement aux rapports récents des analystes, la feuille de route de l'accélérateur personnalisé MTIA de Meta est bien vivante". Pour les clients quatre et cinq, les livraisons sont fortes et "devraient plus que doubler en 2027".

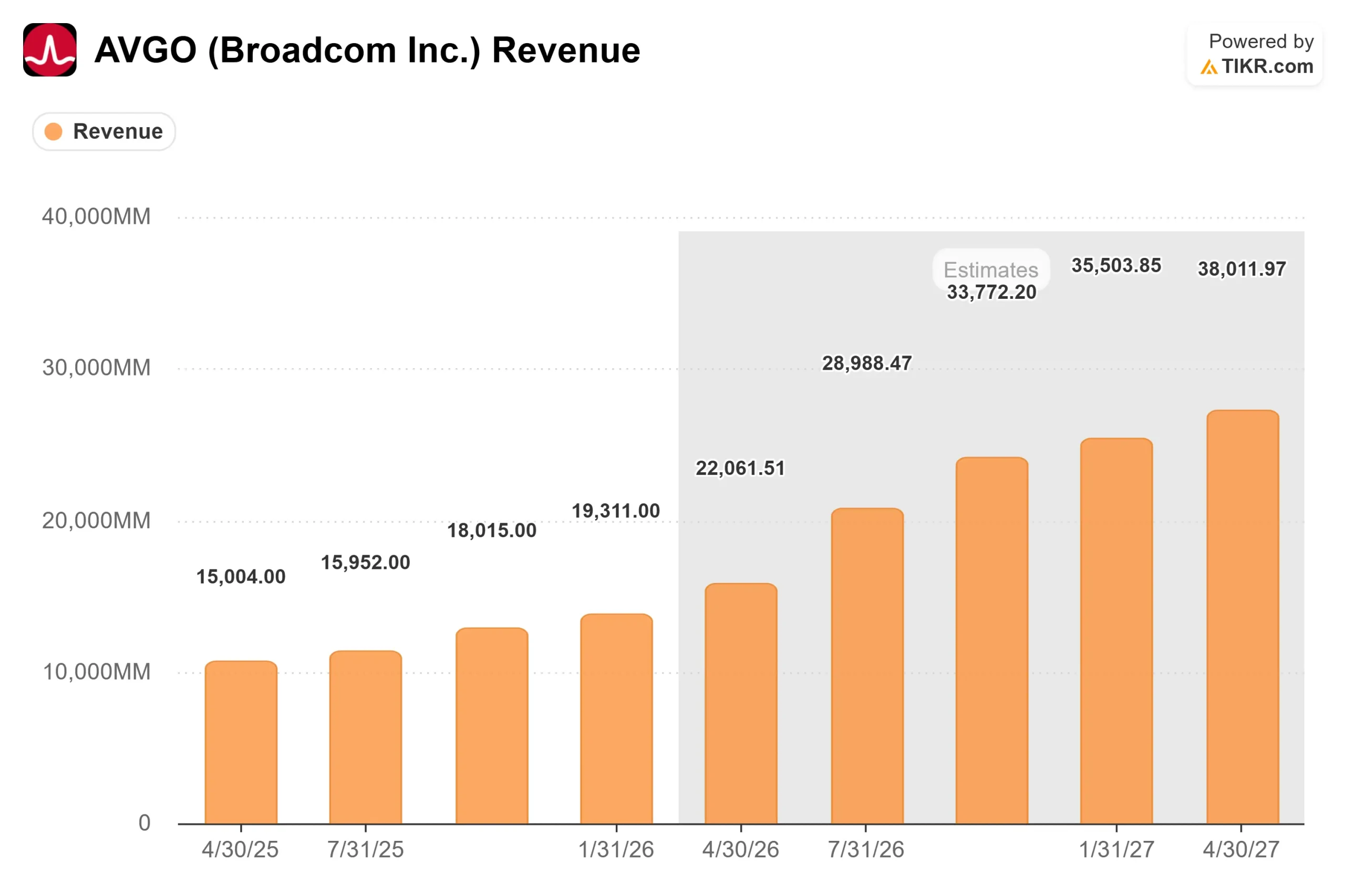

Ce guide du deuxième trimestre prévoit un chiffre d'affaires de 10,7 milliards de dollars pour les semi-conducteurs d'IA, soit une augmentation d'environ 140 % d'une année sur l'autre. Aucun de ces chiffres ne dépend d'OpenAI, qui n'était pas encore un client en volume au moment de l'appel de mars. En ce qui concerne la situation globale en 2027, M. Tan a déclaré que Broadcom avait "la possibilité de réaliser des revenus d'IA à partir de puces, uniquement de puces, supérieurs à 100 milliards de dollars en 2027", ajoutant que la visibilité des gigawatts de l'entreprise en 2027 pour les six clients approchait les 10 gigawatts. Même si OpenAI perd 1 gigawatt, les cinq autres clients fournissent les neuf autres.

L'activité de réseau que l'accroc ne touche pas

Les réseaux d'IA constituent une source de revenus distincte de Broadcom que la nouvelle de jeudi n'a pas du tout affectée. Au premier trimestre, les revenus des réseaux d'IA ont augmenté de 60 % d'une année sur l'autre et ont représenté un tiers des revenus totaux de l'IA. Au deuxième trimestre, la direction a prévu que cette part atteindrait 40 %.

Le moteur est le commutateur Tomahawk 6 de Broadcom, qui fonctionne à 100 térabits par seconde. Broadcom est également leader dans le domaine de la technologie SerDes 200G (sérialiseur/désérialiseur, le traitement des signaux à grande vitesse qui connecte les puces à l'intérieur et entre les baies de serveurs), avec une version 400G déjà opérationnelle et un Tomahawk 7 de nouvelle génération, offrant des performances deux fois supérieures, prévu pour 2027. Cet avantage en matière de réseau s'applique aux clients qui utilisent à la fois des XPU personnalisés et des GPU Nvidia, de sorte que Broadcom capte les dépenses d'infrastructure d'IA quelle que soit l'architecture de puce qui l'emporte.

On a demandé directement à Tan si les programmes d'outillage appartenant aux clients, où les hyperscalers tentent de construire leur propre silicium, pourraient supplanter Broadcom. Sa réponse : "Nous ne verrons pas de concurrence dans les programmes d'outillage appartenant aux clients avant de nombreuses années". Son raisonnement ne porte pas seulement sur la capacité de conception, mais aussi sur l'échelle de production : "N'importe qui peut concevoir une puce dans un laboratoire qui fonctionne bien. Pouvez-vous produire rapidement 100 000 de ces puces à des rendements abordables ? Nous ne voyons pas beaucoup d'acteurs dans le monde capables de le faire."

Derrière l'activité des semi-conducteurs se trouve une couche logicielle avec ses propres moyens de défense. VMware Cloud Foundation (VCF), le logiciel de cloud privé que Broadcom a acquis avec VMware, a généré 6,8 milliards de dollars de revenus de logiciels d'infrastructure au premier trimestre, en hausse de 1 % par rapport à l'année précédente, avec des revenus annuels récurrents en hausse de 19 % par rapport à l'année précédente. Les marges brutes des logiciels ont atteint 93 % au premier trimestre. Tan a soutenu que le VCF devient plus essentiel à mesure que les charges de travail d'IA entrent dans les centres de données des entreprises, et non moins : "Le VCF ne peut pas être désintermédié ou remplacé."

Comment Broadcom est évalué par rapport à ses pairs

La page des concurrents de TIKR montre que Broadcom se négocie à 24,33xNTMEV/EBITDA (valeur de l'entreprise divisée par les douze prochains mois de bénéfices avant intérêts, impôts, dépréciation et amortissement). NVIDIA se situe à 20,25x et AMD à 40,10x sur la même base. En ce qui concerne le P/E NTM, Broadcom est à 30,63x contre 25,36x pour Nvidia et 47,00x pour AMD.

La prime d'environ 4 tours de Broadcom par rapport à Nvidia sur l'EV/EBITDA NTM est modeste étant donné que TIKR montre que le CAGR des revenus de Broadcom sur deux ans est de 57,5 %. En termes d'EV/EBITDA et de P/E, Broadcom se négocie avec une décote significative par rapport à AMD, bien que le profil de croissance et la structure des marges d'AMD soient suffisamment différents pour que la comparaison directe ait des limites. La question de savoir si la prime de Broadcom par rapport à Nvidia est justifiée dépend de l'importance que les investisseurs accordent à l'incertitude du financement de l'OpenAI par rapport aux cinq autres rampes de clients déjà en cours.

Voyez comment Broadcom se comporte par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

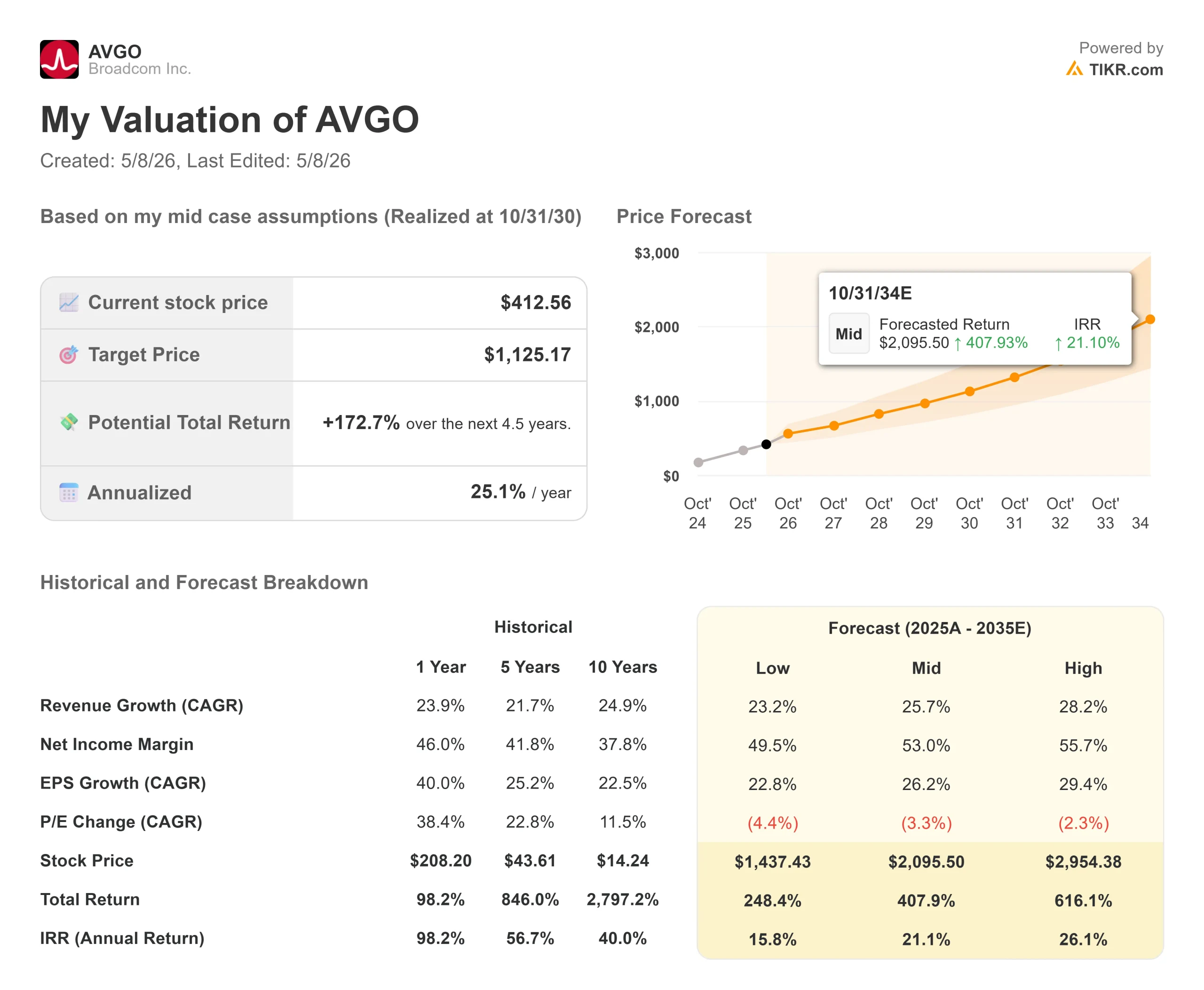

- Cours actuel : 412,56

- Prix cible (moyen) : ~$1,125

- Rendement total potentiel : ~173%

- TRI annualisé : ~25% / an

Le modèle TIKR mid-case utilise l'horizon 10/31/30 et vise environ 1 125 $ par action. Les deux principaux facteurs de croissance annuelle moyenne du chiffre d'affaires sont le chiffre d'affaires des semi-conducteurs d'IA, qui devrait connaître une croissance annuelle d'environ 26 % jusqu'en 2030 pour six clients XPU, et le passage continu de VMware des licences perpétuelles aux licences d'abonnement, qui débloque un flux de revenus plus prévisible et à plus forte marge. Le moteur de la marge est le mix logiciel : les marges de revenu net sont modélisées pour passer du chiffre trimestriel actuel de 52,7 % à 53 % dans le cas moyen, ce qui est cohérent avec les marges brutes des logiciels, dont Kirsten Spears a confirmé qu'elles s'élevaient à 93 % au 1er trimestre.

L'hypothèse de hausse sur l'horizon étendu 10/31/34 vise environ 2 095 $, ce qui implique un TRI de 21 %, si les revenus de l'IA dépassent l'objectif de 100 milliards de dollars en 2027 et si la croissance de l'ARR des logiciels se maintient au-dessus de 20 % par an. Le principal risque de baisse est la concentration des clients : si deux ou trois partenariats XPU ralentissent ou retardent simultanément, l'hypothèse d'un TCAC des revenus d'environ 26 % s'effondre rapidement.

L'objectif moyen de la Bourse est d'environ 475 $. Selon TIKR Street Targets en date du 7 mai 2026, la répartition des notes des analystes est la suivante : 36 achats, 7 surperformances, 3 conservations et 4 sans opinion, sans sous-performances ni ventes. Ce consensus implique une hausse d'environ 15 % par rapport aux niveaux actuels, une vision à court terme plus conservatrice que l'hypothèse moyenne de TIKR, reflétant l'incertitude du marché quant à la situation de l'OpenAI et à la durabilité plus large des dépenses d'investissement dans l'IA.

Le programme de remboursement du capital de Broadcom ajoute au contexte. Au premier trimestre, l'entreprise a reversé 10,9 milliards de dollars à ses actionnaires sous la forme de 7,8 milliards de dollars de rachats et de 3,1 milliards de dollars de dividendes, et le conseil d'administration a autorisé un programme de rachat supplémentaire de 10 milliards de dollars jusqu'en décembre 2026. Avec 14,2 milliards de dollars de liquidités et un flux de trésorerie disponible de 8 milliards de dollars pour le seul premier trimestre, Broadcom dispose d'une capacité importante pour continuer à racheter des actions.

Conclusion

Le chiffre à surveiller lors de la publication des résultats du deuxième trimestre, le 3 juin, est le chiffre d'affaires des semi-conducteurs d'IA. Broadcom a prévu un chiffre d'affaires d'environ 10,7 milliards de dollars. S'il atteint ou dépasse ce chiffre, cela confirme que la situation d'OpenAI est isolée et que les cinq autres rampes de clients soutiennent la thèse. Si les revenus de l'IA ne sont pas à la hauteur, l'objectif de 100 milliards de dollars pour 2027 est remis en question. À 412,56 dollars, Broadcom reste l'un des bénéficiaires structurels les plus évidents de la construction de l'infrastructure de l'IA. L'annonce du financement d'OpenAI ajoute une réelle incertitude à une histoire qui s'était déroulée sans accroc. Elle ne change pas, en soi, ce que les cinq autres relations avec les clients disent sur la direction que prend ce secteur.

Devriez-vous investir dans Broadcom ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Broadcom et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Broadcom ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Broadcom sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !