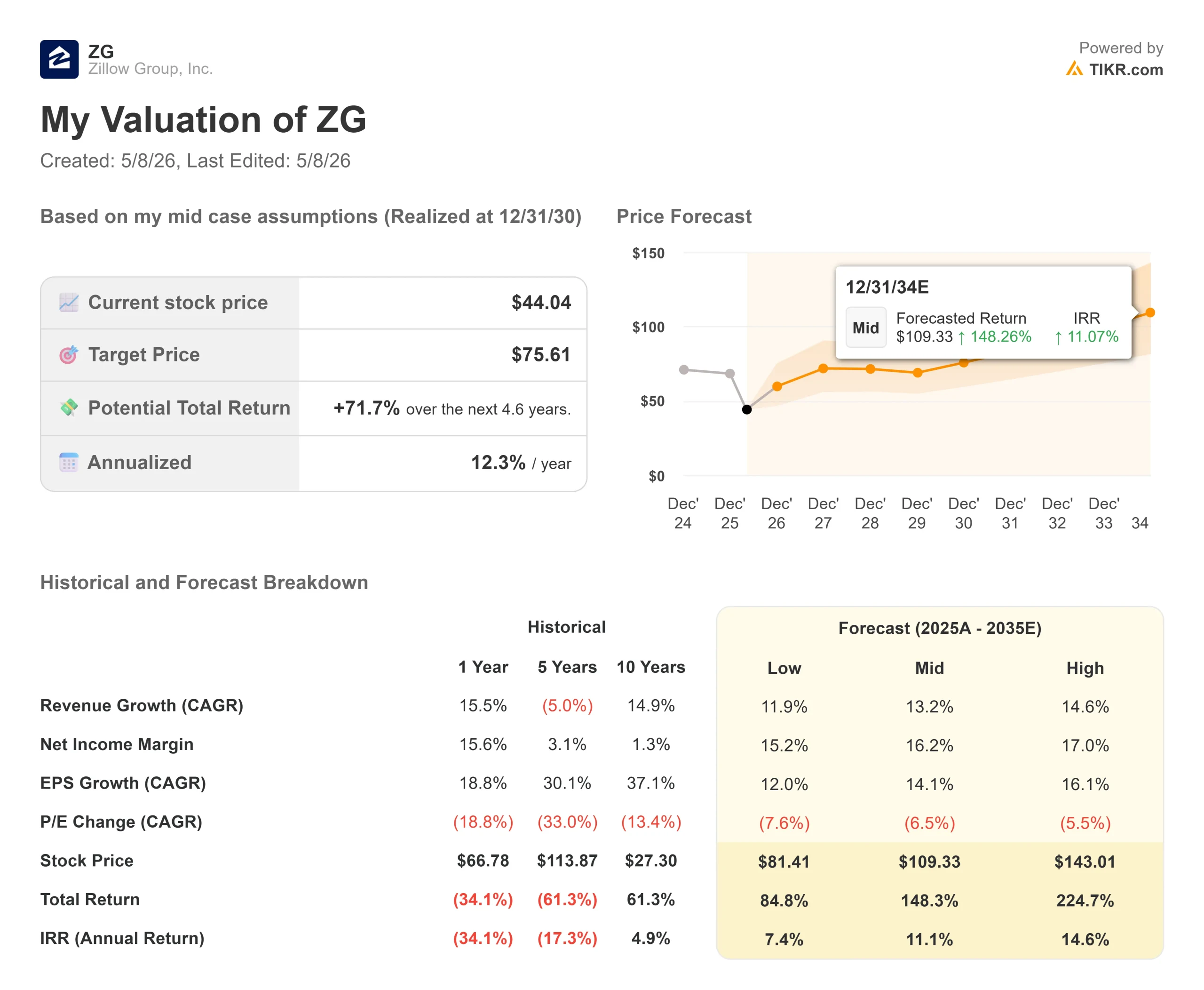

Chiffres clés de l'action Zillow

- Prix actuel : 44,04

- Objectif de la rue (moyenne) : ~$66

- Prix cible (moyen) : $75.61

- Rendement total potentiel : ~72%

- TRI annualisé : ~12% / an

- Réaction aux bénéfices : -1,76% (7 mai 2026)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Zillow Group (ZG) a affiché l'un des meilleurs trimestres opérationnels de son histoire, et le marché l'a quand même vendu. L'action a clôturé en baisse de 1,76% le 7 mai 2026, le lendemain de la publication d'une croissance des revenus de 18%, d'un trimestre hypothécaire record et d'un BPA ajusté de 0,53 $ contre une estimation de 0,46 $ de la part des investisseurs. Les optimistes soulignent l'accélération simultanée de trois moteurs économiques. Les moins bons soulignent le gel du marché de l'immobilier, un procès de la FTC au calendrier et des prévisions de bénéfices pour le deuxième trimestre qui n'ont pas été à la hauteur des espérances. La question clé est la suivante : la plateforme de Zillow se développe-t-elle suffisamment vite pour surmonter les vents contraires ?

Une défaite qui n'a pas fini de faire parler d'elle

Les documents de relations avec les investisseurs de Zillow pour le premier trimestre 2026 ont montré un revenu total de 708 millions de dollars, en hausse de 18 % d'une année sur l'autre et proche de la limite supérieure des prévisions. L'EBITDA ajusté de 182 millions de dollars a dépassé le haut de la fourchette des prévisions. Le revenu net s'est élevé à 46 millions de dollars, la marge de revenu net augmentant de plus de 500 points de base par rapport à l'année précédente. Le flux de trésorerie disponible de 127 millions de dollars a augmenté de 44 % par rapport au premier trimestre 2025.

La liquidation n'a pas concerné le 1er trimestre. Elle concernait le deuxième trimestre. La direction a prévu un chiffre d'affaires de 750 à 765 millions de dollars pour le deuxième trimestre, ce qui implique une croissance d'environ 16 % au point médian. C'est solide, mais les prévisions d'EBITDA pour le deuxième trimestre (150 à 165 millions de dollars) ont déçu les analystes qui s'attendaient à un effet de levier opérationnel plus important. Deux éléments expliquent la majeure partie de cet écart : environ 20 millions de dollars de frais juridiques supplémentaires liés à un procès de la FTC que le directeur financier Jeremy Hofmann a décrit comme se déroulant selon un "calendrier accéléré", et 16 millions de dollars de dépenses publicitaires supplémentaires chargées en amont au deuxième trimestre pour des lancements de produits planifiés. Si l'on exclut ces frais juridiques, les prévisions d'EBITDA ajusté pour le deuxième trimestre (170 à 185 millions de dollars) correspondent à peu près aux marges de l'année précédente.

Le contexte de la FTC mérite d'être compris. En octobre 2025, la Federal Trade Commission a poursuivi Zillow et Redfin, alléguant que Zillow avait payé environ 100 millions de dollars pour éliminer Redfin en tant que concurrent dans le domaine de la publicité pour les locations multifamiliales. Cinq procureurs généraux d'État ont déposé des plaintes antitrust en parallèle. Ce problème juridique touche directement le segment des locations de Zillow, son activité à la croissance la plus rapide. Lors de la conférence téléphonique, M. Hofmann s'est montré direct : "Nous sommes impatients d'en finir avec cette affaire" La direction s'attend à ce que les coûts juridiques s'atténuent au cours du second semestre 2026, à mesure que le procès progresse.

Voir les estimations historiques et prévisionnelles pour l'action Zillow (C'est gratuit !) >>>

Trois moteurs à la fois

Le selloff de février 2026, lorsque ZG a chuté de 17,13% après les résultats du T4 2025 sur des prévisions d'EBITDA faibles et des craintes de perturbation de l'IA, a envoyé l'action à une baisse maximale de 53,96% par rapport à son plus haut de 52 semaines de 90,22 $, atteignant un plus bas de 39,14 $ en avril. Le premier trimestre 2026 montre que la situation opérationnelle n'a fait que se renforcer depuis.

1. Hypothèques. Le volume des prêts à l'achat a augmenté de 96 % en glissement annuel pour atteindre le chiffre record de 1,5 milliard de dollars au 1er trimestre. Le revenu des prêts hypothécaires de 64 millions de dollars a augmenté de 56 %, dépassant les prévisions de croissance de 40 % de Zillow. Zillow Home Loans est maintenant l'un des 25 premiers prêteurs à l'achat aux États-Unis. Les marchés améliorés, où l'expérience de transaction intégrée complète est en direct, représentaient 49% des connexions de Zillow au 1er trimestre, en hausse par rapport à 44% au 4ème trimestre 2025. L'objectif de la direction est d'atteindre au moins 75 %. C'est dans cet écart de 26 points que réside la prochaine tranche de revenus hypothécaires.

2. Locations. Les revenus de location du T1 de 183 millions de dollars ont augmenté de 42% d'une année sur l'autre, avec une augmentation de 57% pour les immeubles multifamiliaux. Zillow compte désormais 76 000 propriétés multifamiliales sur la plateforme, soit une hausse de 38 % par rapport à l'année dernière, sur une base totale adressable d'environ 140 000 à 150 000 bâtiments. Hofmann a présenté la trajectoire lors de l'appel : les locations ont augmenté de 27% en 2024, de 39% en 2025 et devraient augmenter d'environ 30% en 2026, doublant presque l'activité en trois ans. L'objectif d'un milliard de dollars de revenus locatifs annuels reste en bonne voie.

3. La collaboration avec Realtor.com. Le mouvement le plus important de la semaine sur le plan stratégique n'a pas été le rapport sur les résultats lui-même. Le 5 mai 2026, Zillow et Realtor.com ont annoncé que les annonces Zillow Preview (maisons en pré-commercialisation qui apparaissent sur Zillow avant d'être diffusées sur le MLS, ou Multiple Listing Service) apparaîtront également sur Realtor.com à partir de cet été. Ensemble, les deux plateformes touchent environ trois quarts des visiteurs des principaux portails, selon les données de mars de Comscore. Zillow Preview a été lancé en mars 2026 avec cinq courtiers partenaires et en comptait déjà plus de 60 à la date de publication des résultats. Le PDG Jeremy Wacksman a directement énoncé le principe : "Le marché de l'immobilier fonctionne mieux lorsque chaque acheteur a accès aux mêmes informations, rien de caché, rien de réservé à quelques privilégiés."

Preview est la réponse de Zillow aux réseaux de listes privées que Compass et d'autres maisons de courtage ont mis en place. Compass syndique son programme concurrent par l'intermédiaire de Redfin. Zillow atteint désormais les deux plateformes immobilières les plus visitées en même temps, sans qu'il soit nécessaire d'être affilié à un courtier. Ce fossé de distribution est difficile à reproduire rapidement.

Un détail de la conférence sur les résultats qui n'a pas fait les gros titres : Le mode IA de Zillow est en ligne pour environ 5 % de l'audience de la plateforme et modifie déjà le comportement des utilisateurs. M. Wacksman a indiqué qu'un utilisateur récent avait eu 16 conversations en 10 jours pour rechercher des quartiers dans le comté de Sonoma et qu'il avait fini par signer un contrat pour une maison trouvée grâce à cette expérience. Les ingénieurs livrent également 40 % de code en plus par ingénieur, avec une qualité égale ou supérieure, car l'IA est intégrée dans les flux de travail internes. L'expansion du mode IA orienté vers le consommateur est prévue pour le second semestre 2026.

Où se situe Zillow par rapport à ses pairs ?

Parmi les sociétés immobilières comparables figurant sur la page des concurrents de TIKR, Zillow se négocie à 3,15x NTM EV/Revenue et 12,09x NTM EV/EBITDA. Compass (COMP) se négocie à 0,70x NTM EV/Revenue et 10,74x NTM EV/EBITDA. Colliers International (CIGI) se négocie à 1,39x NTM EV/Revenue et 10,60x NTM EV/EBITDA.

La prime de Zillow reflète sa combinaison de revenus de logiciels et de places de marché à marge plus élevée, ainsi qu'un taux de croissance de 18 % sur un marché du logement qui, selon la National Association of Realtors (NAR), n'a progressé que de 2 % au premier trimestre 2026. La question de savoir si cette prime est justifiée dépend presque entièrement de la résolution de l'affaire de la FTC sans imposer de changement structurel à l'activité de location. C'est l'affaire de l'ours en une phrase.

Au bilan, Zillow a terminé le premier trimestre avec 788 millions de dollars de liquidités et d'investissements, en baisse par rapport à 1,3 milliard de dollars à la fin de l'année 2025, après avoir racheté 626 millions de dollars d'actions et retiré 13,5 millions d'actions en un seul trimestre. Le nombre d'actions diluées en circulation est passé de 256 millions il y a un an à 240 millions. Avec 1,3 milliard de dollars restant dans le cadre des autorisations de rachat existantes et une facilité de crédit non utilisée de 500 millions de dollars, Zillow a amplement la capacité de continuer à réduire le nombre d'actions. Le flux de trésorerie disponible à long terme avec effet de levier s'élève à 285,50 millions de dollars par TIKR, en forte hausse grâce à l'amélioration de la rentabilité.

Voir comment Zillow se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 44,04

- Prix cible (moyen) : $75.61

- Rendement total potentiel : ~72%

- TRI annualisé : ~12% / an

Le modèle intermédiaire de TIKR prévoit un TCAC des revenus d'environ 13 % de 2025 à 2035. Les deux principaux moteurs sont les locations qui s'étendent vers et au-delà d'un milliard de dollars de revenus annuels grâce aux ajouts de propriétés et aux gains de parts de portefeuille des opérateurs multifamiliaux, et le volume d'origination de prêts hypothécaires qui se compose à mesure que la couverture des marchés améliorés augmente de 49% vers l'objectif de 75%. Le moteur de la marge est l'effet de levier opérationnel sur une base de coûts fixes d'environ 1,1 milliard de dollars qui, selon la direction, n'augmentera qu'avec l'inflation, les coûts variables tendant vers la neutralité d'ici à la fin de l'année 2026.

La marge de revenu net dans l'hypothèse moyenne atteint environ 16 % à la fin de la période de prévision. Principal risque : si le procès de la FTC aboutit à une solution structurelle qui oblige Zillow à restructurer son modèle de publicité pour les logements collectifs, la thèse de la croissance des loyers est sérieusement compromise. Le principal avantage : toute reprise du volume des transactions immobilières fait grimper le chiffre d'affaires de l'activité Vente au-dessus de l'hypothèse de croissance résidentielle à un chiffre dans le scénario de base.

L'objectif moyen de 65,87 $, basé sur 9 achats, 5 surperformances, 12 conservations, 0 sous-performance et 0 vente, implique une hausse d'environ 50 % par rapport aux niveaux actuels, ce qui reste bien inférieur à l'hypothèse moyenne de TIKR. La plupart des modèles de Street utilisent un horizon d'un à deux ans qui ne reflète pas l'expansion des marges prévue pour la période 2028-2030. Les deux chiffres vont dans le même sens : le prix actuel ne permet pas d'évaluer pleinement cette plateforme.

Conclusion

Surveillez le pourcentage de marché amélioré lors de la conférence de presse sur les résultats du deuxième trimestre 2026, qui devrait avoir lieu en août. Il s'élevait à 49 % des connexions au 1er trimestre. S'il atteint 55 % ou plus, c'est le signal le plus clair que l'expansion des marges au second semestre que la direction a prévue est en bonne voie. Zillow n'est pas bon marché. Mais une croissance de 18 % du chiffre d'affaires dans un marché immobilier stable, avec une augmentation de 96 % des prêts hypothécaires et des locations approchant le milliard de dollars de chiffre d'affaires annuel, n'est pas une histoire que le prix actuel reflète pleinement.

Devriez-vous investir dans Zillow ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant Zillow, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Zillow ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Zillow sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !