Chiffres clés de l'action Intel

- Cours actuel : 109,62

- Prix cible (moyen) : ~$231

- Objectif de la Bourse : ~82

- Rendement total potentiel : ~111%

- TRI annualisé : ~17% / an

- Réaction aux bénéfices : +23,60% (24 avril 2026)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Intel (INTC) est en hausse d'environ 190% en 2026, y compris un bond de 23,60% en une seule journée après les résultats du premier trimestre et un autre bond de 13% le 5 mai après que Bloomberg ait rapporté qu'Apple est en phase initiale de discussions avec Intel et Samsung sur la fabrication de ses principales puces aux États-Unis. Les optimistes disent que la fonderie d'Intel devient enfin réelle, avec Apple, Tesla's Terafab, et Google tous dans le tableau. Les détracteurs notent que les revenus de la fonderie externe n'ont été que de 174 millions de dollars au premier trimestre, contre 5,4 milliards de dollars pour les revenus totaux de la fonderie ; le segment perd encore 2,4 milliards de dollars par trimestre, et l'action se négocie déjà 34 % au-dessus de l'objectif consensuel de la rue, qui est d'environ 82 dollars. La question centrale est la suivante : la fonderie d'Intel peut-elle convertir des partenariats très médiatisés en revenus de plaquettes de silicium assez rapidement pour justifier les prix actuels ?

Pourquoi les nouvelles d'Apple sont importantes

L'intérêt déclaré d'Apple découle directement de la pression exercée sur la capacité de TSMC. Google, NVIDIA et Amazon étant tous en concurrence pour la fabrication de pointe de TSMC, Apple se voit contraint de réduire son offre. Cela crée une ouverture pour Intel.

Il ne s'agit pas d'un retour à l'ancienne relation de conception Intel-Apple, qui a pris fin en 2020 lorsqu'Apple a lancé ses propres puces internes. Ce qu'Apple serait en train d'étudier, c'est la possibilité d'utiliser Intel uniquement en tant que fabricant de puces conçues par Apple. Cette distinction est importante : les revenus de la fonderie, à l'échelle et avec une meilleure utilisation, ont un profil de marge structurellement différent de celui des revenus des produits.

L'argumentaire d'Intel sur la fonderie est centré sur son nœud de processus Intel 18A (sa technologie de fabrication de puces la plus avancée, à peu près équivalente à une puce de classe 2-nanomètre) et sur son successeur Intel 14A. Le directeur financier David Zinsner a confirmé lors de la conférence téléphonique sur les résultats du premier trimestre 2026 que les rendements du 18A dépassaient les prévisions internes. Le PDG Lip-Bu Tan a ajouté que la maturité et les performances du 14A dépassent déjà celles du 18A à un stade comparable. M. Tan a également indiqué que les engagements externes en matière de conception 14A devraient commencer à émerger au cours du second semestre 2026. Un pilote confirmé avec Apple constituerait la victoire externe la plus médiatisée d'Intel Foundry à ce jour.

Voir les estimations historiques et prévisionnelles pour l'action Intel (C'est gratuit !) >>>

Ce que révèle la transcription du premier trimestre

Plusieurs détails de l'appel à résultats du 23 avril méritent plus d'attention qu'ils n'en ont reçu.

L'emballage avancé s'oriente vers les milliards. La technologie d'emballage, qui combine plusieurs puces en un seul module pour améliorer les performances et l'efficacité, génère une demande que Zinsner a décrite comme "plus de plusieurs milliards de dollars par an" lors de la conférence téléphonique sur les résultats, ce qui est plus important que ce qu'il avait prévu à l'origine. Intel a augmenté son carnet de commandes d'emballage au premier trimestre et a annoncé une expansion pluriannuelle des installations d'arrière-plan en Malaisie, la demande engagée se traduisant par des revenus à partir de 2027.

L'activité ASIC a atteint un taux d'exécution annuel de 1 milliard de dollars. Le segment ASIC d'Intel, qui construit des circuits personnalisés adaptés aux charges de travail spécifiques des clients, a presque doublé d'une année sur l'autre au cours du premier trimestre. M. Zinsner a confirmé que le chiffre d'affaires annuel de cette activité s'élevait à plus d'un milliard de dollars. M. Tan a décrit l'avantage concurrentiel d'Intel comme étant sa capacité à combiner la conception, l'emballage et la fonderie des processeurs, ce que ne peuvent pas faire les fabricants de puces traditionnels.

SambaNova a été autorisé à faire l'objet d'un examen antitrust. Le 1er mai, Reuters a rapporté que les autorités américaines avaient terminé leur examen de l'investissement de 35 millions de dollars d'Intel dans SambaNova, une start-up spécialisée dans les puces d'IA et axée sur l'inférence générative de l'IA, ce qui a fait passer la participation d'Intel de 6,8 % à environ 8,2 %. Intel prévoit d'investir 15 millions de dollars supplémentaires. L'autorisation supprime un obstacle réglementaire et formalise une collaboration pluriannuelle associant les processeurs d'IA de SambaNova aux processeurs Xeon d'Intel pour les charges de travail d'IA agentique.

Google a signé un accord pluriannuel sur les processeurs. Intel a signé plusieurs accords à long terme au cours du premier trimestre, Google étant publiquement cité. M. Zinsner a décrit la structure typique comme étant de trois à cinq ans, avec un volume et un prix fixés de part et d'autre. Xeon a également été confirmé comme CPU hôte pour les systèmes DGX Rubin NVL8 de NVIDIA, plaçant les puces d'Intel dans les plates-formes de calcul d'IA les plus avancées de NVIDIA.

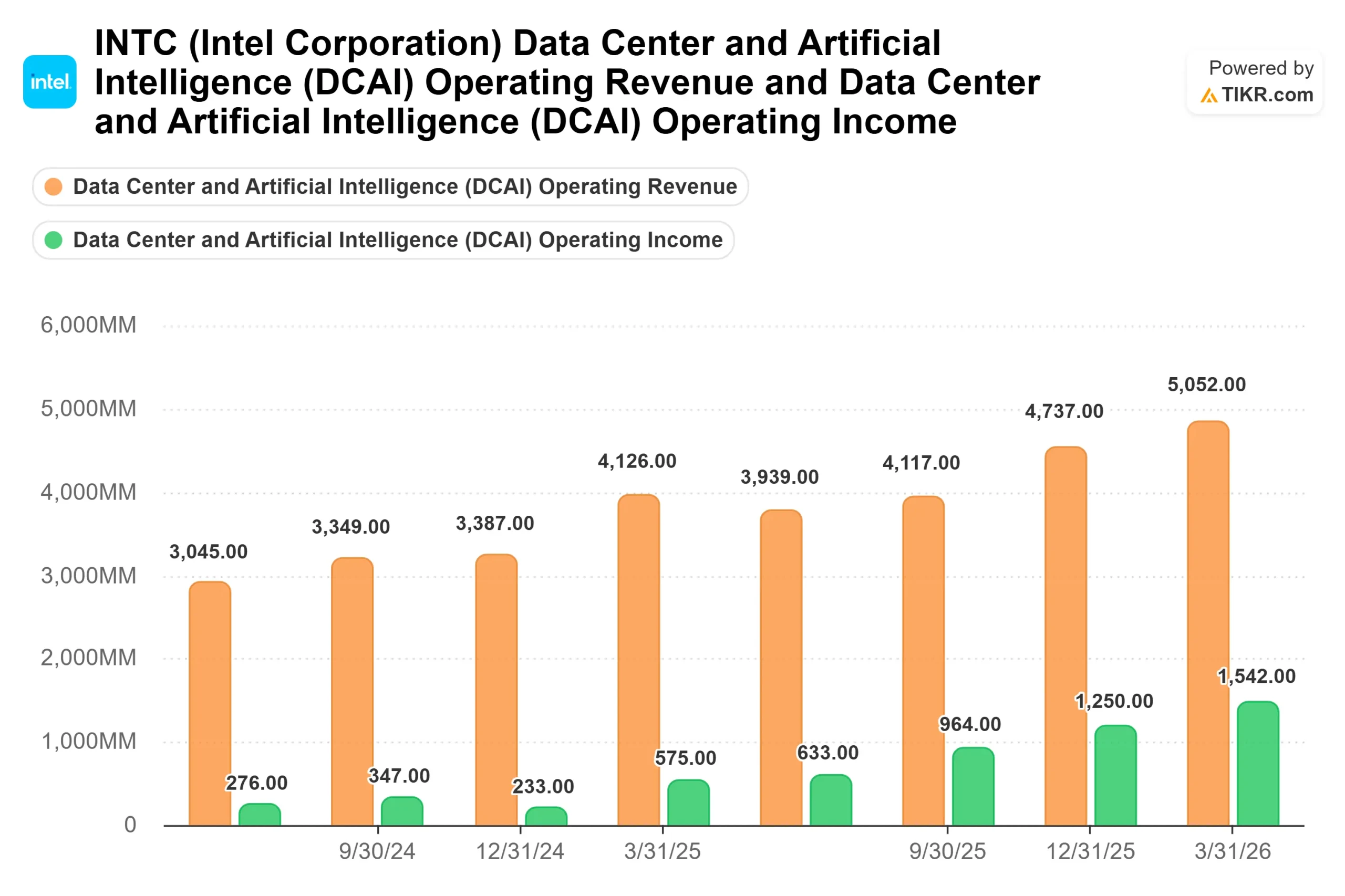

Le ratio CPU/GPU est en train de changer. Tan a déclaré aux analystes que le ratio CPU/GPU dans les déploiements d'IA est passé d'environ 1:8 dans les environnements de formation à 1:4 dans l'inférence, avec une tendance à la parité au fur et à mesure que les charges de travail évoluent vers l'IA agentique. Le chiffre d'affaires DCAI de 5,1 milliards de dollars au premier trimestre, en hausse de 22 % d'une année sur l'autre, montre que ce changement est déjà perceptible dans les résultats.

Valorisation par rapport à ses pairs

À 109,62 $, INTC se négocie à 9,61x NTM EV/Revenue et 28,24x NTM EV/EBITDA, selon TIKR. Broadcom se négocie à 16,66x NTM EV/Revenue et 24,33x NTM EV/EBITDA. AMD se négocie à 11,86x NTM EV/Revenue et 40,10x NTM EV/EBITDA. Arm Holdings représente 37,55x NTM EV/Revenue et 80,49x NTM EV/EBITDA. En ce qui concerne les multiples de chiffre d'affaires, Intel se négocie à un prix inférieur à celui de ses trois concurrents, ce qui reflète en partie l'effet de la fonderie sur les marges.

Le scénario baissier est spécifique. Le flux de trésorerie disponible sur douze mois est négatif de 8,2 milliards de dollars. Les estimations prévisionnelles de TIKR prévoient un retour à un flux de trésorerie disponible positif en 2027. Si les négociations avec Apple s'enlisent, si les engagements externes 14A dépassent le premier semestre 2027, ou si la hausse des coûts des substrats et des mémoires pèse sur les marges brutes au second semestre 2026, comme Zinsner l'a explicitement signalé, les hypothèses des fonderies qui sous-tendent le multiple actuel deviennent plus difficiles à défendre. Le consensus de la rue autour de 82 dollars suggère que la plupart des analystes n'ont pas encore intégré dans leurs modèles le scénario d'Apple ou d'une fonderie externe à grande échelle.

Le scénario haussier repose sur trois actifs qu'aucun concurrent ne peut reproduire en combinaison : une franchise de CPU x86 au centre de la demande d'infrastructures d'IA, un conditionnement avancé générant déjà une demande annuelle de plusieurs milliards de dollars et une fabrication nationale de plaquettes de silicium aux États-Unis avec le soutien de l'État. Un accord confirmé avec Apple, même s'il s'agit d'un projet pilote limité, permettrait sans doute de faire avancer les conversations avec d'autres clients externes.

Découvrez les performances d'Intel par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 109,62

- Prix cible (moyen) : ~$231

- Rendement total potentiel : ~111%

- TRI annualisé : ~17% / an

L'hypothèse moyenne utilise un taux de croissance annuel moyen des revenus d'environ 8% jusqu'en 2030, tiré par une croissance soutenue du DCAI à mesure que les ratios CPU/GPU se normalisent dans les charges de travail d'inférence et agentiques, et par la croissance des revenus de la fonderie à mesure que les engagements externes passent de l'arriéré à la production. Le moteur de la marge est le redressement de la marge brute à mesure que 18A sort de la phase de rampe déficitaire et que l'emballage avancé se rapproche des marges moyennes de l'entreprise, conformément aux prévisions de Zinsner lors de l'appel téléphonique du premier trimestre. L'hypothèse haute vise environ 370 dollars par action d'ici 2030. L'hypothèse basse vise environ 229 $, reflétant un ralentissement de la montée en puissance externe et des vents contraires persistants sur les coûts d'intrants.

Conclusion

Surveillez la ligne de revenus externes d'Intel Foundry lors des résultats du T2 2026 le 23 juillet. Il s'est élevé à 174 millions de dollars au 1er trimestre. La croissance séquentielle de ce chiffre est le signal le plus clair à court terme que les discussions avec Apple et d'autres engagements externes se transforment en production contractuelle. C'est ce seul indicateur qui permet à la fonderie de passer du statut de thèse à celui d'entreprise.

Devriez-vous investir dans Intel ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Intel et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution d Intel ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Intel sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !