Principales statistiques pour l'action Abbott Laboratories

- Fourchette de 52 semaines : 84 $ à 139

- Prix actuel : 84

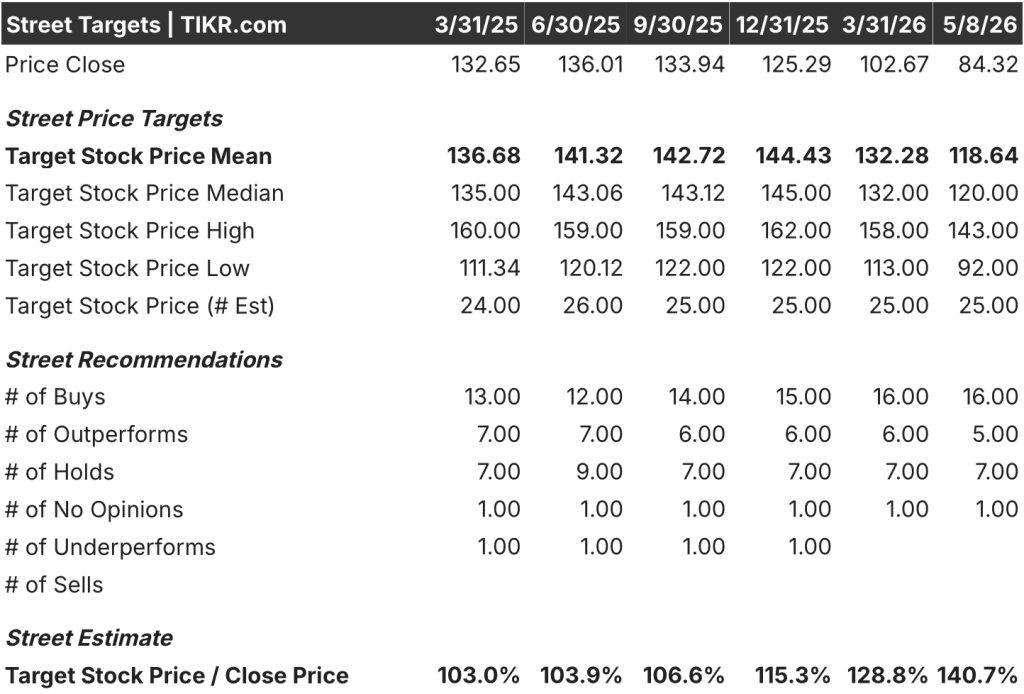

- Objectif moyen de la Bourse : 119

- Objectif supérieur de la rue : 143

- Consensus des analystes : 16 Achats / 5 Surperformances / 7 Conservations / 1 Sans opinion

- Objectif modèle TIKR (Déc. 2030): $

Que s'est-il passé ?

Abbott Laboratories(ABT), une société diversifiée de dispositifs médicaux, de diagnostics et de nutrition dont le cours est de 84,32 dollars, a conclu le 23 mars l'acquisition pour 23 milliards de dollars du fabricant de tests de dépistage du cancer Exact Sciences, ce qui lui donne accès à Cologuard, le principal test de dépistage non invasif du cancer colorectal, et à Oncotype DX, un outil d'oncologie de précision utilisé dans la sélection des thérapies.

Il s'agit de l'acquisition la plus importante de l'histoire récente d'Abbott, financée par une offre de billets de premier rang d'un montant de 20 milliards de dollars réalisée en mars, et elle a immédiatement ajouté au portefeuille d'Abbott ce que le PDG Robert Ford a appelé "environ 3 milliards de dollars de chiffre d'affaires supplémentaire en 2026".

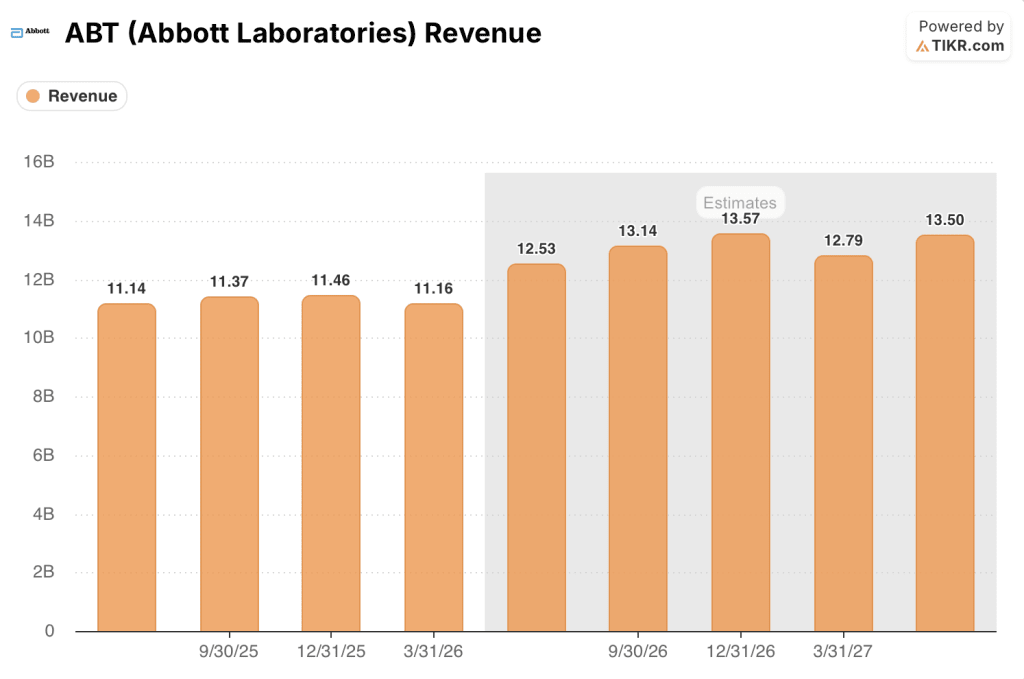

Les résultats du premier trimestre 2026 ont confirmé que l'acquisition avait atteint ses objectifs à court terme : Abbott a déclaré un bénéfice par action ajusté de 1,15 $ contre une estimation de 1,14 $, et un chiffre d'affaires de 11,164 milliards de dollars contre une estimation d'environ 11 milliards de dollars, le diagnostic du cancer ayant enregistré une croissance des ventes comparables de 13 %, grâce à une croissance du volume de Cologuard de l'ordre de 10 % et à des gains de diagnostics internationaux de l'ordre de 10 %.

Lors de la conférence téléphonique sur les résultats du premier trimestre 2026, M. Ford a déclaré que "cette acquisition ajoute une nouvelle activité à forte croissance au portefeuille d'Abbott, renforçant ainsi notre position de leader dans le domaine du diagnostic et étendant notre présence à l'un des secteurs des soins de santé qui connaît la croissance la plus rapide", considérant Exact Sciences non pas comme un complément, mais comme une tête de pont sur le marché américain du dépistage du cancer et de l'oncologie de précision, qui pèse 60 milliards de dollars.

L'acquisition d'Exact Sciences permet également à Abbott de compenser deux pressions structurelles : la baisse des recettes des tests COVID-19 (de 60,2 % au cours de l'exercice 2025, à 297 millions de dollars) et les vents contraires à court terme dans le segment de la nutrition, où les changements de prix mis en œuvre au quatrième trimestre 2025 reconstituent progressivement le volume, mais restent un frein à la mi-2026.

L'impact dilutif de l'acquisition à court terme (environ 0,20 $ par action en 2026) a entraîné une réduction des prévisions : Abbott prévoit maintenant un BPA ajusté pour l'ensemble de l'année 2026 de 5,38 à 5,58 dollars, contre 5,55 à 5,80 dollars, ce qui a fait chuter l'action d'Abbott d'environ 5 % le 16 avril, à son niveau actuel, proche du plus bas de 52 semaines de 84,08 dollars.

L'avis de Wall Street sur l'action ABT

L'acquisition d'Exact Sciences comprime le BPA de 2026 sur le papier, mais elle accélère le profil de revenus à long terme de l'action Abbott dans l'un des segments à plus forte croissance dans le domaine du diagnostic.

Le chiffre d'affaires d'Abbott devrait augmenter d'environ 13 % au deuxième trimestre 2026 et d'environ 15 % au troisième trimestre 2026 sur une base comparable, grâce à l'augmentation du volume de Cologuard, à l'élargissement du déploiement des cathéters PFA en électrophysiologie et à la reprise en cours dans Core Lab Diagnostics à mesure que les vents contraires de l'approvisionnement basé sur le volume en Chine s'estompent, l'entreprise combinée se dirigeant maintenant vers un chiffre d'affaires annuel d'environ 54 milliards de dollars d'ici 2027.

Les analystes en couverture ont 16 achats, 5 surperformances, et 7 attentes contre un objectif de prix moyen de 118,64 $, ce qui implique une hausse d'environ 41% par rapport au prix actuel de 84,32 $, avec la rue attendant spécifiquement la preuve que la dynamique de rescreen de Cologuard et l'expansion internationale des diagnostics peuvent compenser la faiblesse de la nutrition dans la deuxième moitié de 2026.

L'écart entre les objectifs de 92 et 143 dollars reflète un véritable débat : les baissiers mettent l'accent sur la dilution du BPA à court terme, la faiblesse de la nutrition et la surcharge du litige sur les préparations pour nourrissons NEC (y compris un verdict de 70 millions de dollars en avril), tandis que les haussiers affirment que le volant de rescreening de Cologuard (25 % des tests aujourd'hui, en croissance annuelle) et le marché sous-pénétré du CGM (10 à 12 millions d'utilisateurs sur une population adressable de 70 à 80 millions) créent des flux de revenus composés que le prix actuel ne prend pas en compte.

Le risque est nutritionnel : si la reprise des volumes s'essouffle au-delà du troisième trimestre 2026 et que la révision des prix ne parvient pas à rétablir le taux de croissance historique à un chiffre, la thèse de la diversification s'affaiblit considérablement.

Les résultats du deuxième trimestre 2026 (attendus en juillet 2026) constituent le premier véritable test : il faudra voir si CGM retrouve une croissance à deux chiffres comme Ford l'a prévu, si Cologuard maintient une croissance comparable de l'ordre de 10 % et si Nutrition affiche une amélioration séquentielle mesurable des volumes.

Que dit le modèle de valorisation ?

Le modèle de TIKR prévoit que l'action d'Abbott atteindra 197 $ d'ici décembre 2030, sur la base d'un taux de croissance annuel moyen des revenus d'environ 8 % et de marges de revenu net passant de 19,5 % (historique sur un an) à environ 21 %, une trajectoire plausible si Cologuard s'étend à l'échelle internationale et si la pénétration du CGM s'étend aux patients de type 2 non insulinodépendants, une expansion du remboursement que Ford a signalée comme imminente lors de la conférence téléphonique du premier trimestre.

Avec un TRI moyen d'environ 10 % par an jusqu'en 2034 et un objectif de 141 $, au prix de 84 $ aujourd'hui, l'action Abbott semble sous-évaluée, le marché évaluant en fait la dilution permanente de l'opération plutôt que l'activité de diagnostic à plus forte croissance que l'acquisition d'Exact Sciences a été conçue pour créer.

La tension centrale est le timing : la thèse haussière exige qu'Abbott mette en œuvre simultanément l'expansion internationale de Cologuard, l'élargissement du remboursement de CGM et le redressement de Nutrition au cours des 18 prochains mois, tout en absorbant 20 milliards de dollars de nouvelle dette provenant du financement d'Exact Sciences.

Ce qui doit bien se passer :

- Cologuard connaît une croissance comparable à deux chiffres jusqu'en 2027, soutenue par les rescreens (actuellement 500 000 par an), les programmes de carence en soins et une réduction potentielle de l'âge du dépistage du cancer colorectal de 45 à 40 ans (ajoutant environ 20 millions d'Américains éligibles).

- Le CGM renoue avec une croissance à deux chiffres au T2 2026, comme prévu, soutenu par le langage de remboursement proposé pour le type 2 non-insuline que Ford attend "bientôt".

- Les diagnostics de laboratoire de base maintiennent une croissance à un chiffre moyen alors que les vents contraires du VBP en Chine (environ 1 milliard de dollars en 2025) se dissipent complètement, avec des taux de renouvellement de contrats aux États-Unis supérieurs à 90 % et des taux d'obtention de contrats supérieurs à 55 % déjà établis.

- L'électrophysiologie s'accélère jusqu'à S2 2026 avec les lancements élargis de Volt PFA (États-Unis) et de TactiFlex Duo (Europe), Abbott visant une part de marché supérieure au taux de croissance moyen à élevé du marché d'ici la fin de l'année.

Ce qui pourrait mal tourner :

- Le litige sur les préparations pour nourrissons NEC (près de 1 000 procès en cours, dont un verdict de 70 millions de dollars en avril et un verdict antérieur de 495 millions de dollars en appel) crée un risque financier et de réputation croissant qui détourne l'attention de la direction et les liquidités.

- Les réinitialisations des prix de la nutrition ne parviennent pas à rétablir la croissance des volumes d'ici le troisième trimestre 2026, ce qui élimine un segment clé de l'argument de diversification au niveau du portefeuille.

- L'offre de 20 milliards de dollars d'obligations de premier rang augmente l'endettement d'Abbott à des niveaux qui limitent le rendement du capital (il reste actuellement 6,7 milliards de dollars dans l'autorisation de rachat) si l'intégration d'Exact Sciences prend du retard par rapport à l'objectif de 3 milliards de dollars de revenus supplémentaires pour 2026.

- Structural Heart est confronté à la pression concurrentielle de l'expansion du portefeuille mitral d'Edwards Lifesciences, l'exécution d'Abbott aux États-Unis ayant été reconnue comme devant être améliorée lors de l'appel téléphonique du 1er trimestre.

Devriez-vous investir dans Abbott Laboratories ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Abbott Laboratories et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Abbott Laboratories en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action ABT sur TIKR →