Stats clés pour l'action Carnival

- Prix actuel : 26,38

- Prix cible (moyen) : ~$50

- Objectif de la rue : ~$34 (moyenne de 21 estimations d'objectifs de prix)

- Rendement total potentiel : ~90%

- TRI annualisé : ~15% / an

- Réaction aux bénéfices : (0,95%) le 27 mars 2026

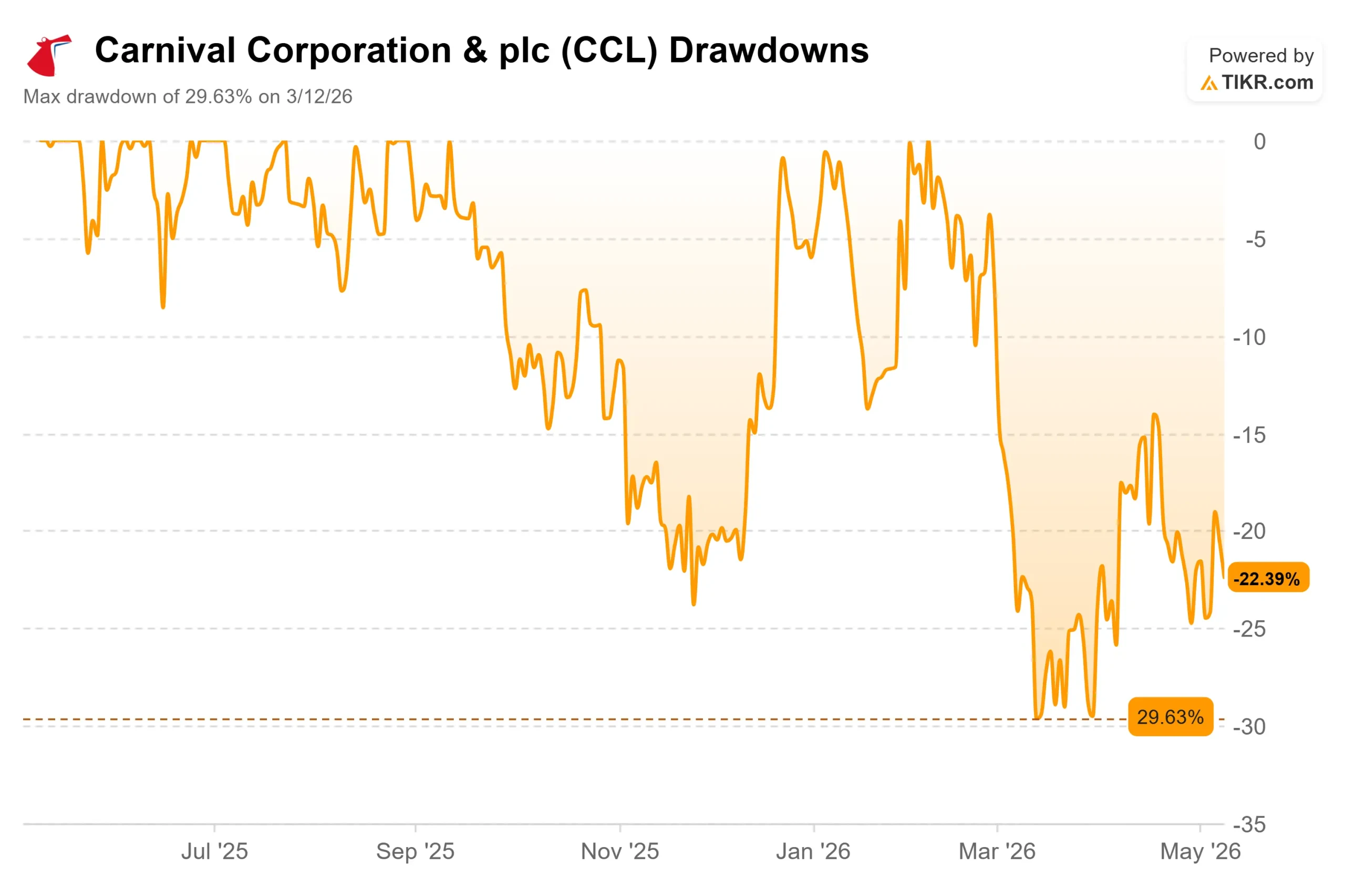

- Réduction maximale : 29,63% le 12 mars 2026

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Que s'est-il passé ?

Les valeurs de croisière sont à nouveau sous pression. Carnival Corporation (CCL) a chuté d'environ 22 % par rapport à son sommet de 52 semaines de 34,03 $, en raison d'une hausse des coûts du carburant liée aux tensions géopolitiques au Moyen-Orient et à la faiblesse générale des biens de consommation cycliques. Les "baissiers" soulignent qu'une hausse de 500 millions de dollars du coût du carburant pèsera sur les bénéfices de 2026. Les optimistes soutiennent que la demande n'a jamais été aussi forte. La question que le marché se pose activement est la suivante : le repli reflète-t-il de réels dommages fondamentaux ou a-t-il créé un point d'entrée dans une entreprise dont l'exécution se fait à un niveau record ?

Cette tension s'est accentuée cette semaine. Le 7 mai, Carnival a achevé l'unification de sa structure de société à double cotation, consolidant Carnival Corporation et Carnival plc en une seule entité constituée aux Bermudes, qui se négocie désormais uniquement à la Bourse de New York sous le nom de CCL. La cotation à la Bourse de Londres, qui existait depuis 2003, a été annulée. Le 8 mai, Carnival a déclaré un dividende de 0,15 $ par action. Ces deux mesures sont venues s'ajouter à un rapport de bénéfices record pour le premier trimestre et au lancement d'un nouveau plan de croissance pluriannuel que le prix actuel de l'action ne semble pas refléter.

Voir les estimations historiques et prévisionnelles pour l'action Carnival (C'est gratuit !) >>>

Des résultats records derrière le bruit

Le premier trimestre 2026 a été solide d'un point de vue opérationnel pour tous les indicateurs principaux. Les recettes se sont élevées à 6,2 milliards de dollars, un record pour le premier trimestre fiscal. Le bénéfice net de 275 millions de dollars a été supérieur de plus de 55 % à celui de l'année précédente, dépassant les prévisions de 40 millions de dollars. Le bénéfice par action ajusté de 0,20 dollar a augmenté de 50 % par rapport à l'année précédente. Les dépôts des clients ont atteint près de 8 milliards de dollars, soit une hausse de près de 10 % par rapport au record de l'année précédente. Avec près de 85 % de 2026 déjà réservés à des prix historiquement élevés et des réservations s'étendant bien au-delà de 2028, le moteur de la demande est intact malgré l'incertitude macroéconomique.

Lors de la conférence téléphonique sur les résultats du 27 mars, le PDG Josh Weinstein a présenté PROPEL, qui signifie Powering Growth and Returns, Responsibly (croissance et rendement responsables). Le plan vise un rendement du capital investi supérieur à 16 % et une croissance du bénéfice par action de plus de 50 % par rapport à 2025, tous deux d'ici à 2029, avec plus de 14 milliards de dollars reversés aux actionnaires au cours de cette période. M. Weinstein a clairement défini le moteur de ce plan : "Au fond, PROPEL consiste à convertir une demande forte et croissante en rendements, bénéfices et flux de trésorerie plus élevés, tout en maintenant une croissance disciplinée de la capacité et un bilan solide."

Le rachat de 2,5 milliards de dollars annoncé parallèlement à PROPEL est explicitement décrit comme un point de départ. Le directeur financier David Bernstein a confirmé : "Il est évident qu'au cours de cette période, avec 14 milliards de dollars de bénéfices attendus pour les actionnaires, il y aura d'autres rachats d'actions" Avec seulement trois nouveaux navires entrant en service sur les 96 que compte la flotte de Carnival au cours de la période PROPEL, la société donne la priorité au rendement des actifs existants plutôt qu'à l'augmentation du volume. Cette discipline en matière de capital est nouvelle par rapport à la stratégie pré-COVID, et le marché ne l'a pas encore pleinement évaluée.

L'argument baissier sur le carburant et ce qu'il omet

L'argument baissier est simple. Carnival a prévu un bénéfice par action pour l'exercice 2026 de 2,21 $, absorbant ainsi un vent contraire de 0,38 $ par action lié au carburant. Norwegian Cruise Line Holdings a réduit ses propres prévisions de bénéfices annuels le 4 mai, citant les mêmes coûts énergétiques élevés, ce qui a pesé sur l'ensemble du secteur des croisières. Plusieurs analystes ont signalé le risque de déclassement lié au carburant pour CCL en particulier. La baisse maximale de 29,63 % de l'action par rapport à son sommet reflète directement cette inquiétude.

Mais l'argument du carburant à lui seul est incomplet. Ce vent contraire de 500 millions de dollars s'inscrit dans un objectif d'EBITDA d'environ 7 milliards de dollars pour l'ensemble de l'année. Et les gains d'efficacité de la consommation de Carnival ont déjà permis d'économiser environ 650 millions de dollars en coûts de carburant cette année par rapport aux niveaux de 2019, ce qui compense largement la hausse actuelle en termes de dollars. La société ne reste pas inactive non plus : Les prévisions tablent déjà sur une baisse du prix du baril de Brent à 80 dollars d'ici le quatrième trimestre. Le directeur financier Bernstein a noté qu'une variation de 10 % du coût du carburant par tonne métrique pour le reste de l'exercice 2026 modifie le résultat net d'environ 160 millions de dollars ou 0,11 $ par action, ce qui donne aux investisseurs un cadre de sensibilité propre pour modéliser eux-mêmes les scénarios.

L'unification de la DLC ajoute un angle structurel que le récit sur le carburant ignore. Selon le communiqué de presse de Carnival, la consolidation crée un prix unique de l'action au niveau mondial, rationalise la gouvernance et les rapports, et devrait réduire les coûts administratifs. Par ailleurs, en ce qui concerne la valorisation, CCL se négocie à 8,61x NTM EV/EBITDA contre 12,34x pour Royal Caribbean et 9,33x pour Norwegian Cruise Line, selon la page Concurrents de TIKR. La décote de Carnival reflète en partie son effet de levier plus élevé, mais l'engagement de retour de 14 milliards de dollars et la stratégie de capacité mesurée rendent l'écart plus difficile à justifier sur la base des seuls fondamentaux.

Voyez comment Carnival se comporte par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 26,38

- Prix cible (moyen) : ~$50

- Rendement total potentiel : ~90%

- TRI annualisé : ~15% / an

Le scénario intermédiaire prévoit un taux de croissance annuel moyen des revenus d'environ 3 % et une marge de revenu net d'environ 13 %, conformément aux prévisions de PROPEL selon lesquelles la croissance du rendement est supérieure à la croissance à un chiffre des coûts. Deux moteurs de revenus soutiennent le CAGR : l'amélioration commerciale continue à travers le marketing, la gestion des revenus et la technologie de personnalisation ; et la croissance des dépenses à bord, où les clients préachètent des forfaits et des excursions avant l'embarquement, une tendance que Weinstein a explicitement appelée au premier trimestre comme contribuant de manière significative à l'expansion des rendements.

L'hypothèse la plus optimiste (environ 15 % de TRI, un cours de l'action d'environ 85 $ en 2034) suppose que la croissance du rendement s'accélère à mesure que le portefeuille de destinations privées de Carnival arrive à maturité et que le programme de revitalisation des navires permet d'obtenir des prix plus élevés. L'hypothèse la plus pessimiste (environ 10 % de TRI, ~58 $ le cours de l'action d'ici 2034) suppose une pression soutenue sur les carburants et des rendements plus faibles, mais prévoit toujours une appréciation significative à partir d'aujourd'hui. En ce qui concerne le flux de trésorerie disponible, TIKR estime que le FCF passera d'environ 4 milliards de dollars pour l'exercice 2026 à environ 5,4 milliards de dollars pour l'exercice 2030.

À 8,61x NTM EV/EBITDA et 12,23x NTM P/E, avec 15 achats, 5 surperformances et 5 conservations de la part de 25 analystes et un objectif moyen d'environ 34 $, le consensus voit déjà une hausse significative à partir d'aujourd'hui. Le TIKR moyen jusqu'en 2030 suggère que la configuration à long terme est beaucoup plus convaincante que ne le laisse supposer l'objectif à court terme de la Bourse, si PROPEL s'exécute comme prévu.

Conclusion

Surveillez la croissance du rendement net lors de la conférence téléphonique sur les résultats du T2 2026, le 22 juin. Les prévisions tablent sur une croissance des rendements d'environ 2 % en monnaie constante. Si les rendements réels dépassent ce seuil et que les dépenses à bord se maintiennent, cela confirmera que les coûts du carburant n'érodent pas la demande et que PROPEL reste sur la bonne voie. La thèse en une phrase : Carnival atteint un niveau d'exécution record, s'est structuré pour la prochaine décennie de bénéfices, et le prix actuel de l'action ne reflète pas encore l'un ou l'autre de ces faits.

Devriez-vous investir dans le carnaval ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Carnival et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Carnaval ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Carnival sur TIKR Gratuit →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !