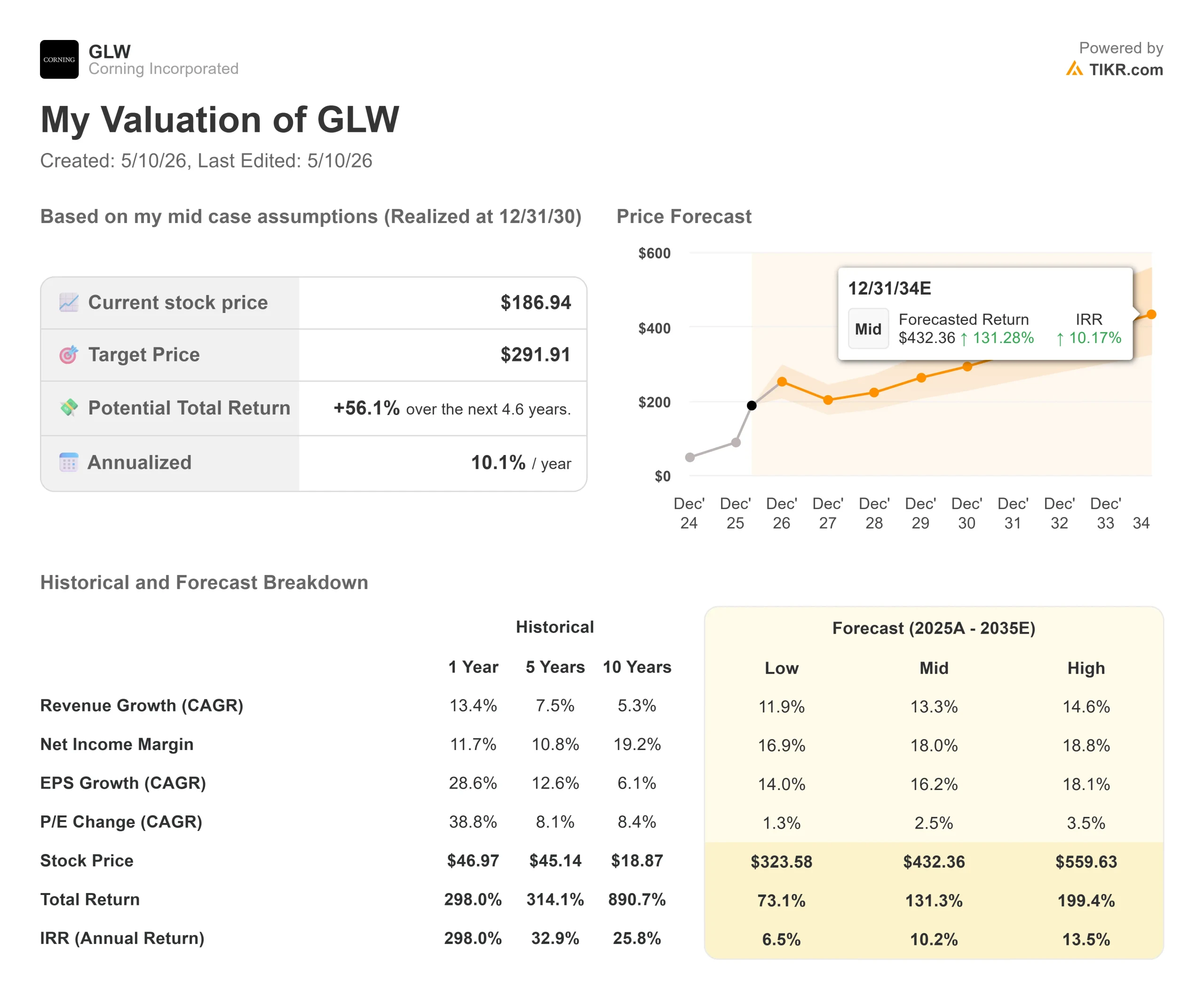

Chiffres clés de l'action Corning

- Cours actuel : 186,94

- Prix cible (moyen) : ~$292

- Objectif de la rue (moyenne) : ~173 $ (15 analystes)

- Rendement total potentiel : ~56%

- TRI annualisé : ~10% / an

- Réaction aux bénéfices : -0,75% (28 avril 2026)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Corning (GLW) a augmenté de plus de 300% en 12 mois, et le marché pose maintenant une question plus difficile que d'habitude : non pas si Corning est une bonne entreprise, mais si elle est déjà évaluée pour la perfection. Le 6 mai, l'action a bondi d'environ 12 % après que NVIDIA a désigné Corning comme partenaire de connectivité optique pour l'infrastructure d'IA de la prochaine génération et y a consacré 500 millions de dollars. Les optimistes disent que cela valide tout ce que Corning a construit. Les "baissiers" soulignent un ratio C/B prévisionnel de 55x et une action proche de son plus haut niveau sur 52 semaines, à 198,25 dollars, et se demandent si la thèse de l'IA n'a pas déjà été intégrée dans les prix. La question en suspens est la suivante : Corning peut-elle atteindre un chiffre d'affaires de 40 milliards de dollars d'ici 2030, et est-ce important au prix d'aujourd'hui si c'est le cas ?

Le contexte est important. Au quatrième trimestre 2023, Corning a lancé son plan Springboard, s'engageant à passer d'un chiffre d'affaires annualisé de 13 milliards de dollars à 18 milliards de dollars d'ici à la fin 2026, avec une marge d'exploitation passant de 16 % à 20 %. Lors de la rencontre avec les investisseurs organisée cette semaine à la Bourse de New York, la société avait atteint cet objectif de marge avec une année d'avance, augmenté le bénéfice par action de 85 %, accru le rendement du capital investi de 540 points de base pour atteindre 14,2 % et presque doublé le flux de trésorerie disponible, qui est passé de 880 millions de dollars en 2023 à 1,72 milliard de dollars en 2025. Le PDG Wendell Weeks a déclaré lors de l'événement : "Nous avons dépassé notre plan et nous avons transformé le profil financier de l'entreprise". Ce bilan est la base sur laquelle repose le nouveau plan, bien plus ambitieux.

L'accord avec NVIDIA n'est pas une simple annonce marketing

Le partenariat va bien au-delà d'un accord de fourniture classique. Selon les documents de Corning relatifs aux relations avec les investisseurs, NVIDIA a acheté des bons de souscription préfinancés pour acquérir 3 millions d'actions Corning pour un montant initial de 500 millions de dollars. NVIDIA a également reçu des bons de souscription pour acheter jusqu'à 15 millions d'actions supplémentaires à 180 dollars par action. S'il est entièrement exercé, l'investissement total pourrait atteindre environ 3,2 milliards de dollars.

En échange, Corning construira trois nouvelles usines en Caroline du Nord et au Texas, multipliera par 10 la capacité de connectivité optique aux États-Unis et augmentera de plus de 50 % la capacité de production de fibres aux États-Unis, tout en créant plus de 3 000 emplois. M. Weeks a expliqué la logique de l'opération lors de l'événement : "Ce partenariat crée une opportunité significative de croissance, de nouvelles innovations et de nouvelles plates-formes de fabrication avancées, dont un grand nombre ici même aux États-Unis." L'opération sous-tend la nouvelle plate-forme d'accès au marché de la photonique (MAP) de Corning, une unité commerciale qui vise à apporter l'optique à l'intérieur de la boîte de commutation AI, un domaine dans lequel Corning n'a actuellement aucun revenu.

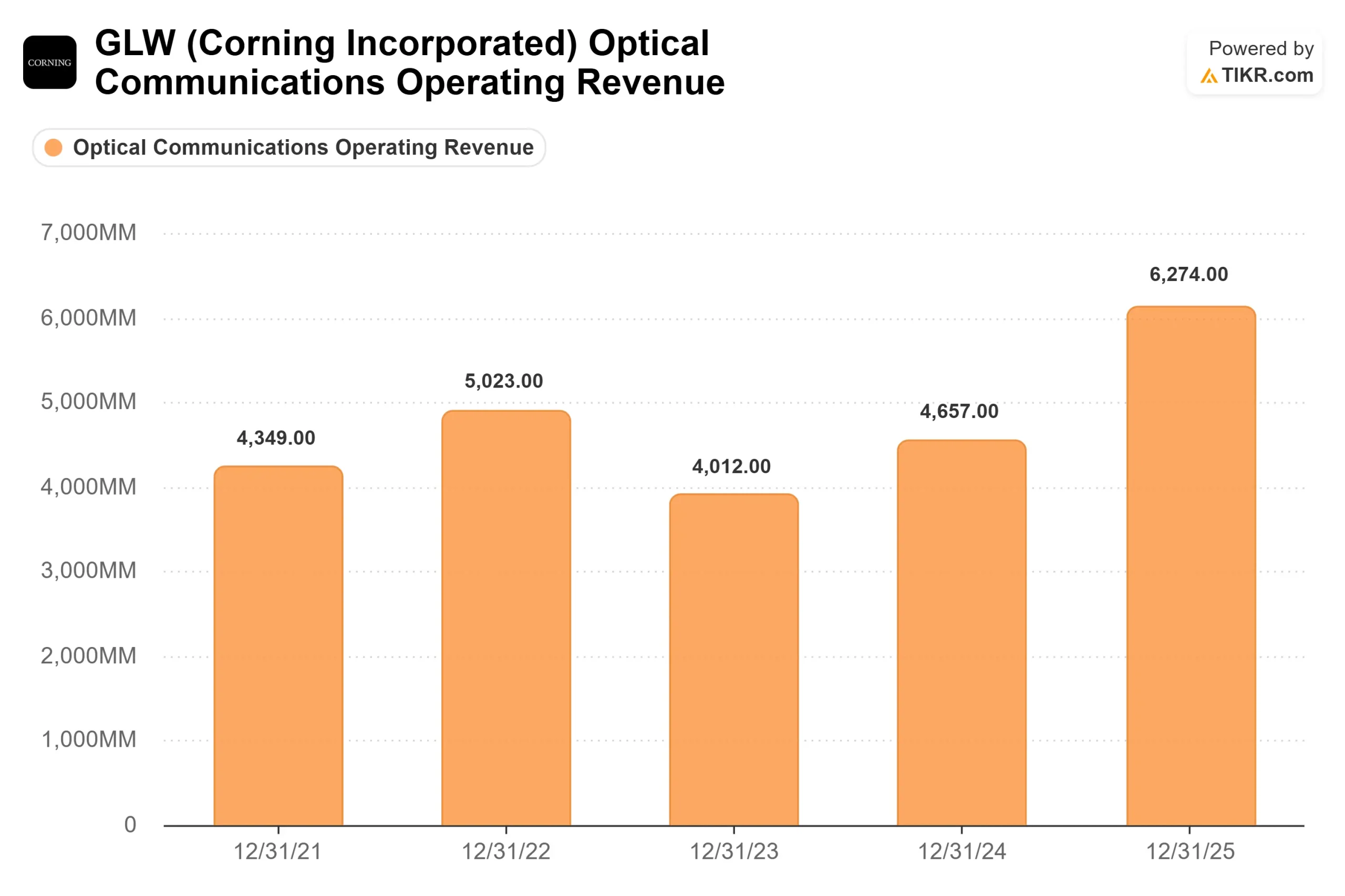

L'accord avec NVIDIA a été conclu sur des bases solides. Au premier trimestre 2026, Corning a déclaré des ventes de base de 4,35 milliards de dollars, en hausse de 18 % d'une année sur l'autre, avec un BPA de base de 0,70 $, en hausse de 30 %. Les communications optiques ont progressé de 36 % et l'énergie solaire de 80 %. La direction a également annoncé que deux autres clients hyperscale avaient signé des accords à long terme d'une taille comparable à celle de l'accord Meta annoncé précédemment, d'une valeur de 6 milliards de dollars. Lorsque les résultats du premier trimestre ont été publiés le 28 avril, l'action a chuté de 0,75 % parce que les prévisions pour le deuxième trimestre (environ 4,6 milliards de dollars) ont été légèrement inférieures aux attentes des analystes, en partie à cause d'un arrêt planifié de 30 millions de dollars pour la maintenance de l'énergie solaire. Cette baisse semble différente avec le recul.

Voir les estimations historiques et prévisionnelles pour l'action Corning (C'est gratuit !) >>>

Pourquoi la physique de l'IA favorise Corning

La partie la plus différenciée de l'événement destiné aux investisseurs n'avait rien à voir avec les prévisions. Il s'agissait d'une explication technique de la raison pour laquelle la demande de fibre optique dans les centres de données d'IA devrait croître plus rapidement que le nombre de GPU lui-même.

Mike O'Day, vice-président principal et directeur général des communications optiques, en a expliqué les mécanismes. Les centres de données d'IA d'aujourd'hui utilisent des clusters de GPU sur des réseaux évolutifs avec deux couches de commutation optique, qui peuvent prendre en charge jusqu'à 130 000 GPU. Lorsque les clusters dépassent ce seuil, une troisième couche doit être ajoutée. Comme l'explique M. O'Day, "lorsque cette troisième couche est nécessaire, cela signifie plus de Corning, ce qui augmente notre contenu de 50 % lorsque nous passons de 2 à 3 couches" Les clusters Hyperscaler s'approchent rapidement de ce seuil.

Le deuxième facteur est le scale-up, le réseau à large bande passante et à faible latence qui relie les GPU au sein d'un même nœud de calcul. Aujourd'hui, ce réseau est entièrement en cuivre. Mais le cuivre se heurte à des limites physiques au fur et à mesure que la taille des nœuds augmente. Le PDG Weeks a décrit la transition comme inévitable au-delà du "fossé entre l'électrique et l'optique", ajoutant un réseau optique entièrement nouveau où Corning ne gagne actuellement rien.

Corning s'attend à ce que la demande de contenu optique par GPU dans son Enterprise MAP augmente de 1,3 à 1,5 fois plus vite que la croissance de l'unité GPU jusqu'en 2028. La plupart des fournisseurs d'infrastructure d'IA ne peuvent qu'envisager les vents contraires de l'IA. Corning peut quantifier les leurs.

Le troisième moteur est l'optique copackagée (CPO), qui est à la base du MAP Photonics. Dans un commutateur traditionnel, les émetteurs-récepteurs optiques se trouvent à l'extérieur de la boîte, se connectant à la fibre de Corning aujourd'hui. Dans les architectures CPO, cette fonctionnalité se déplace à l'intérieur sur un moteur photonique en silicium, ouvrant un tout nouveau marché adressable pour les composants photoniques passifs où Corning n'a actuellement aucun contenu. La direction estime que ce Photonics MAP pourrait représenter un flux de revenus de 10 milliards de dollars d'ici 2030.

Les chiffres du tremplin et ce qui doit bien se passer

Le plan de mise à niveau s'articule autour de deux axes. Le plan interne de Corning vise un chiffre d'affaires annualisé de 30 milliards de dollars d'ici à la fin de 2028 et de 40 milliards de dollars d'ici à la fin de 2030. Le plan à haut niveau de confiance, conçu comme une thèse investissable pour les investisseurs extérieurs, vise 27 milliards de dollars d'ici 2028 et 35 milliards de dollars d'ici 2030. Le taux de croissance annuel composé implicite entre la fin de 2026 et 2030 est de 19 % selon le plan interne, soit une accélération de 400 points de base par rapport au taux de croissance annuel composé de 15 % enregistré au cours des deux premières années de Springboard.

Le directeur financier Ed Schlesinger a expliqué ce qui sépare les deux voies : "L'un des aspects les plus importants que nous ajustons est le calendrier de mise à l'échelle du réseau. Cela concerne à la fois les entreprises et la photonique. La différence entre 35 et 40 milliards de dollars est une question de calendrier concernant l'adoption de la mise à l'échelle optique, et non le fait qu'elle ait lieu ou non.

Ce qui donne à Corning une protection inhabituelle, c'est la structure de sa clientèle. Les grands accords à long terme avec Meta, NVIDIA et deux autres hyperscalers comprennent des apports de capitaux initiaux ou des garanties de revenus. M. Schlesinger a comparé ce modèle aux accords sur le verre d'affichage Gen 10.5 de Corning et à l'engagement de 2,5 milliards de dollars pris par Apple pour la fabrication du verre de couverture de l'iPhone et de l'Apple Watch dans l'usine de Corning dans le Kentucky. Ces structures permettent à Corning d'investir en amont des recettes sans supporter l'intégralité du risque lié à la demande.

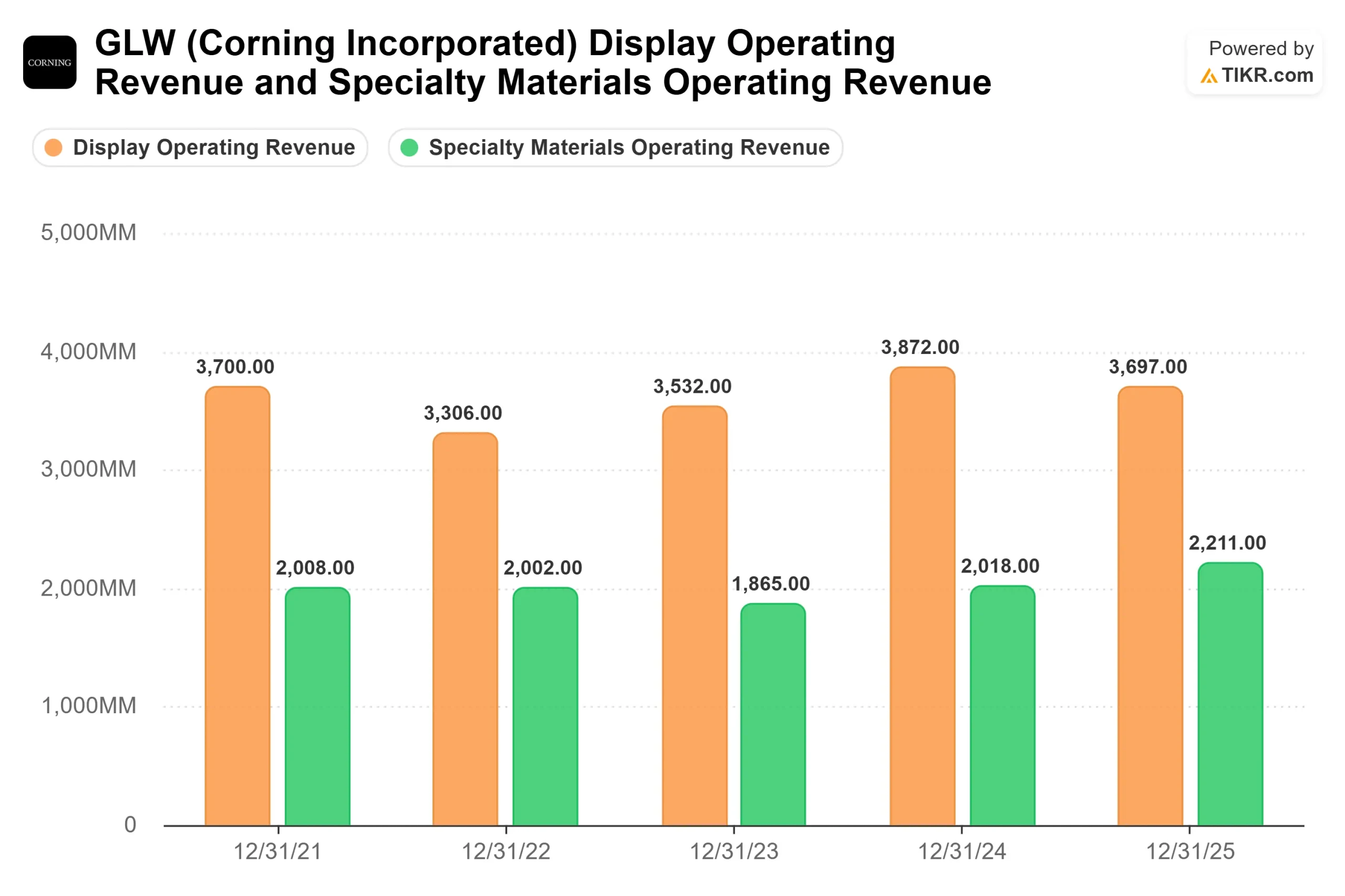

Le risque d'exécution reste réel. Solar a enregistré un chiffre d'affaires de 370 millions de dollars au premier trimestre, soit une hausse de 80 %, mais le résultat net du segment a chuté à seulement 7 millions de dollars, les coûts de la rampe de fabrication des wafers ayant réduit les marges. La direction prévoit une reprise au fur et à mesure de l'augmentation de la production, le polysilicium dépassant déjà l'objectif de marge d'exploitation de 20 %. Mais tant que la rentabilité des plaques ne s'améliorera pas, Solar continuera à peser sur les marges consolidées.

En ce qui concerne les multiples d'évaluation, Corning se négocie à environ 30x NTM EV/EBITDA, soit environ 55% au-dessus de la médiane des pairs d'environ 19x sur la page TIKR Competitors. La société de communications optiques la plus proche est Coherent Corp. (COHR), qui se négocie à environ 30 fois l'EV/EBITDA NTM, ce qui correspond à Corning. Mais Coherent se négocie à environ 7,6 fois les revenus NTM contre 8,6 fois pour Corning, une prime qui reflète l'intégration verticale de Corning dans les domaines de la fibre, du câble et de la connectivité, ainsi que le poids stratégique de la relation avec NVIDIA. Le maintien de cette prime dépend de la capacité du Photonics MAP à générer des revenus réels et de l'adoption de la mise à l'échelle optique selon le calendrier de la direction.

Découvrez les performances de Corning par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 186,94

- Prix cible (moyen) : ~$292

- Rendement total potentiel : ~56%

- TRI annualisé : ~10% / an

Le modèle TIKR de cas moyen utilise un TCAC des revenus d'environ 13 % avec des marges de revenus nets en expansion vers 18 % d'ici le 31/12/30. Les principaux moteurs de revenus sont les communications optiques, qui ont progressé de 36% d'une année sur l'autre au premier trimestre 2026, avec un bénéfice net sectoriel en hausse de 93%, et l'énergie solaire, où les coûts de mise en œuvre à court terme pèsent sur les marges, mais où la demande sous-jacente se renforce. Le moteur de la marge est l'effet de levier opérationnel : Les investissements de capacité de Corning ont été largement mis en place avant la vague de revenus de l'IA, de sorte que les revenus supplémentaires de l'optique se traduisent par des marges bénéficiaires élevées. Le principal risque est le calendrier : si les réseaux optiques de mise à l'échelle restent en cuivre jusqu'en 2028, le MAP Photonics reste une option plutôt qu'un flux de revenus.

L'hypothèse haute du modèle TIKR suppose une adoption plus rapide de la mise à l'échelle et une contribution plus précoce du MAP Photonique. L'hypothèse basse suppose des frictions d'exécution de la part de Solar, un retard dans la mise à l'échelle et une certaine compression des multiples après la hausse de plus de 300 % de l'action. À environ 187 dollars, les investisseurs paient pour le plan de confiance élevé et obtiennent le plan interne de 40 milliards de dollars comme option. Ce n'est pas donné. Mais pour une société qui a battu toutes les versions antérieures de son propre plan et qui vient d'obtenir un engagement de 500 millions de dollars de la part de la plus importante société de puces en IA, la prime n'est pas dénuée de logique.

Conclusion

L'indicateur à surveiller lors des résultats du deuxième trimestre 2026, attendus fin juillet, est la croissance du chiffre d'affaires des communications optiques. Si le segment maintient une croissance de plus de 30 % d'une année sur l'autre malgré la forte remontée de l'action, cela confirme que la demande dépasse même les attentes élevées actuellement intégrées dans le prix. Corning est passé d'un fabricant de verre cyclique à un pilier structurel de l'infrastructure optique de l'IA. Le partenariat avec NVIDIA rend cette thèse plus difficile à rejeter.

Devriez-vous investir dans Corning ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Corning et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Corning ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Corning sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !