Chiffres clés de l'action JD.com

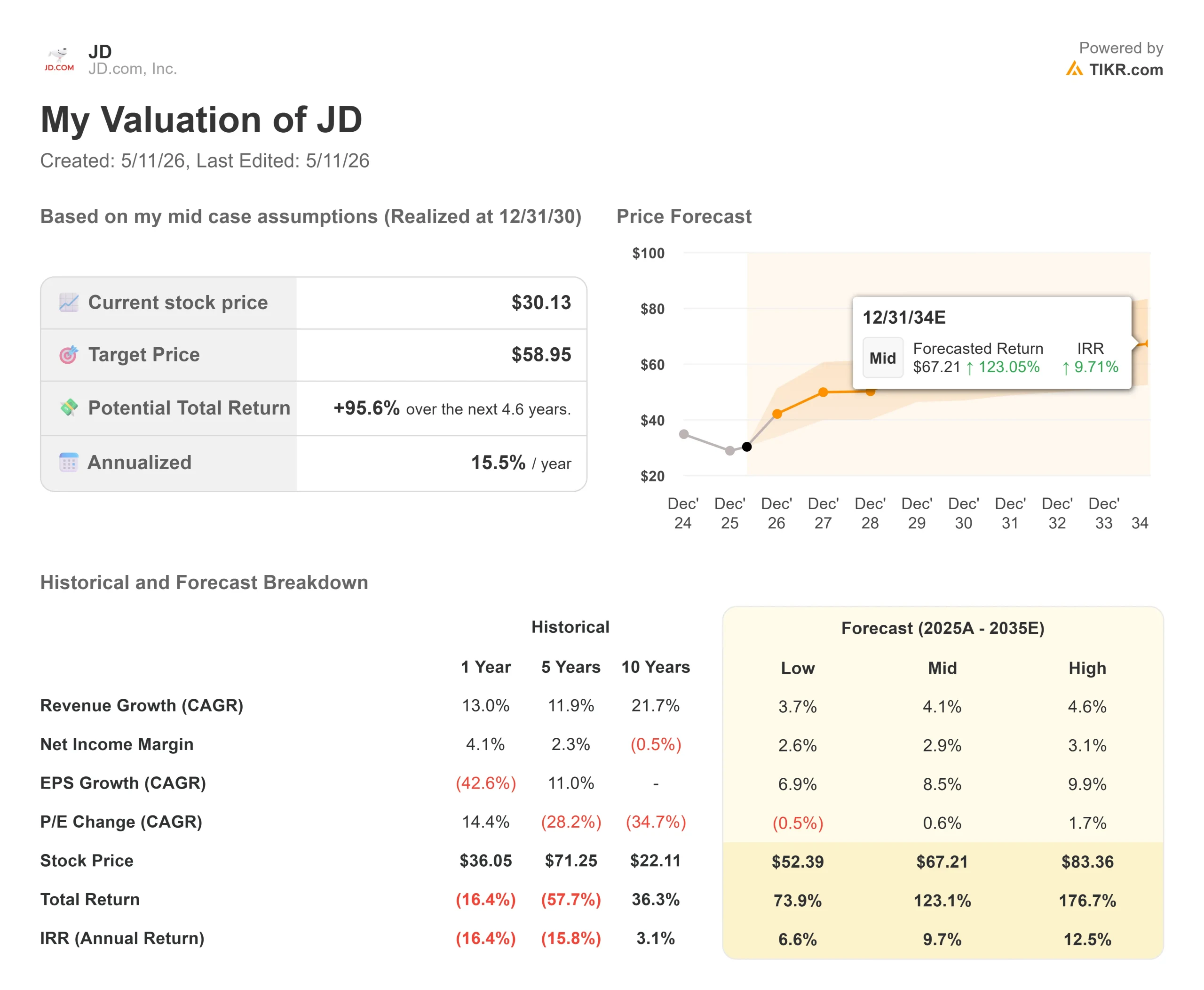

- Prix actuel : 30,13

- Prix cible (milieu) : ~$59

- Objectif de la Bourse : ~40

- Rendement total potentiel : ~96%

- TRI annualisé : ~16% / an

- Réaction aux bénéfices (T4 2025, publié le 3/5/26) : +6.12%

- Réduction maximale : 31.81% (3/4/26)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit). >>>

Qu'est-ce qui s'est passé ?

JD.com (JD) a chuté de 27 % par rapport à son sommet de 52 semaines de 38,08 $, atteignant une baisse maximale de 31,81 % le 4 mars 2026, même si son activité principale de vente au détail continue de croître et que ses marges continuent d'augmenter. Trente-six des 40 analystes couvrant le titre sont optimistes, mais le prix de l'action s'établit à 30,13 $. Les bénéfices du premier trimestre 2026 arrivent demain, le 12 mai, ce qui en fait un point d'inflexion critique. Les optimistes affirment que les pertes liées à la livraison de produits alimentaires ont atteint leur maximum et que le fossé de la chaîne d'approvisionnement de JD est structurellement sous-évalué. Les baissiers affirment que la guerre des subventions avec Alibaba et Meituan n'a pas de fin claire et que les flux de trésorerie disponibles révèlent une histoire que le compte de résultat dissimule.

Ce que le marché ne voit pas

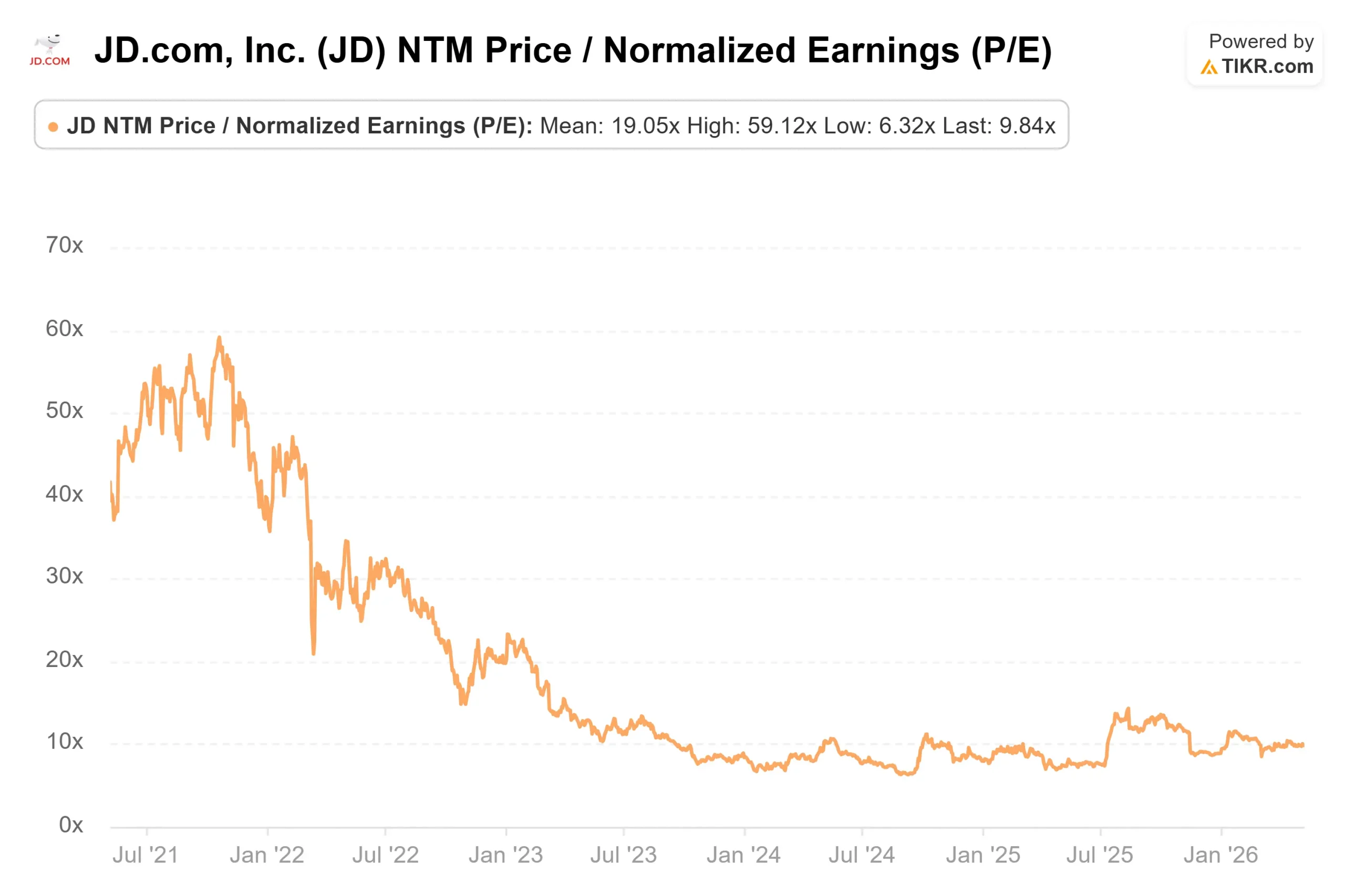

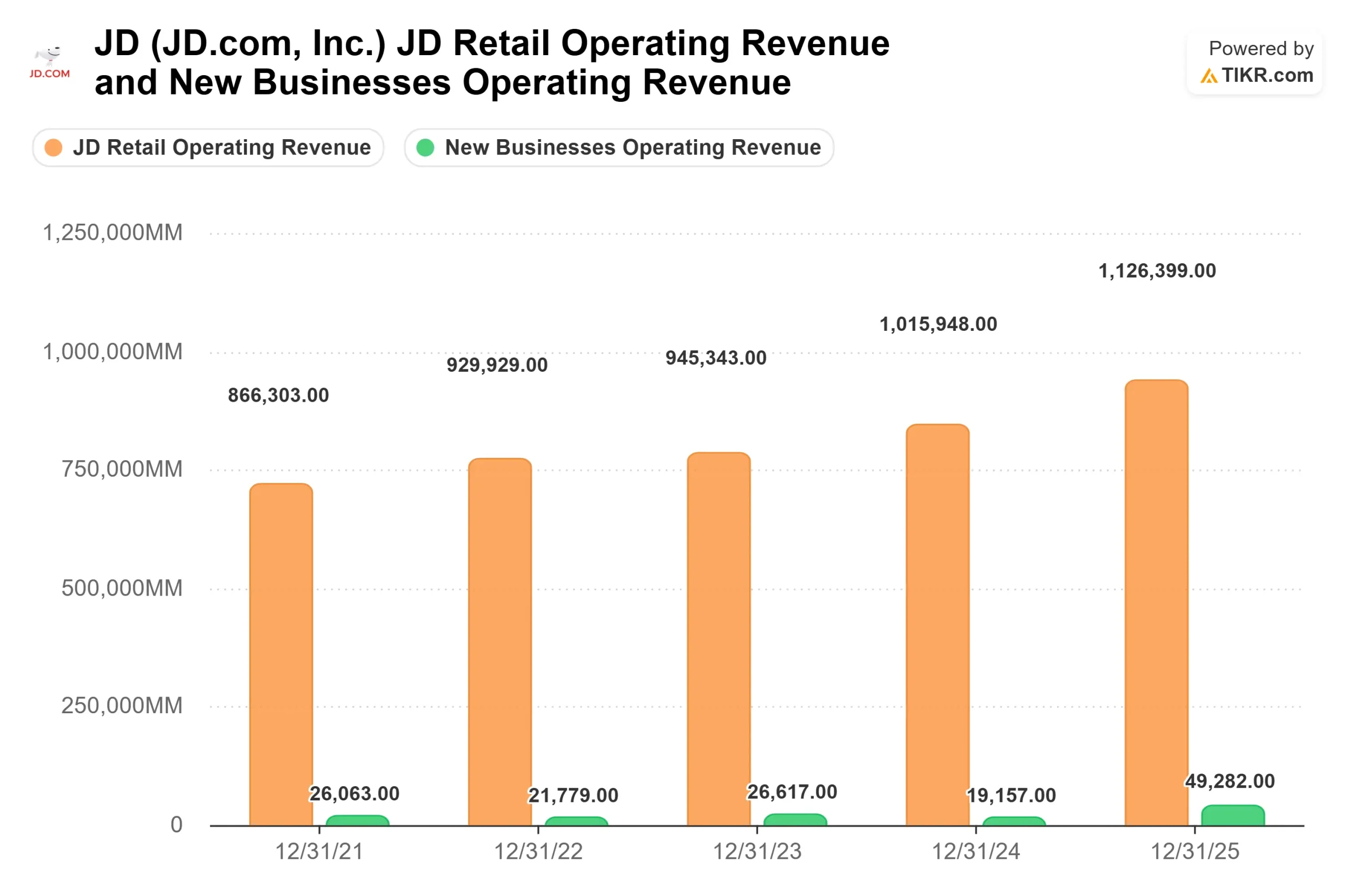

À 30,13 dollars, JD se négocie à un ratio C/B NTM de 9,84x et à un ratio C/BITDA NTM de 7,69x, selon TIKR. Le chiffre d'affaires a augmenté de 13 % en 2025 pour atteindre 1,309 billion de RMB. JD Retail, le segment du commerce électronique de produits de base, a augmenté sa marge d'exploitation pour la sixième année consécutive, atteignant 4,6% en 2025, contre 2,7% en 2019. Le directeur financier Ian Su Shan a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que le bénéfice d'exploitation non GAAP de JD Retail avait augmenté de 25% en glissement annuel en 2025 et que "l'objectif de marge à long terme à un chiffre élevé de JD reste inchangé."

La décote existe en raison de ce qui se trouve sous la ligne de vente au détail. Le segment des nouvelles activités, qui comprend la livraison de nourriture, a affiché une perte d'exploitation de 46,6 milliards de RMB en 2025, selon les données sectorielles de TIKR. Cela a fait baisser le flux de trésorerie disponible au niveau du groupe de 43,9 milliards RMB en 2024 à 6,3 milliards RMB en 2025, selon les données réelles de TIKR. Le marché applique un multiple comprimé à l'ensemble de l'entreprise en raison d'un seul segment qui, selon la direction, a déjà dépassé son pic d'investissement.

Voir les estimations historiques et prévisionnelles pour l'action JD.com (C'est gratuit !) >>>

Ce qui a été dit lors de la conférence téléphonique du 4ème trimestre

Le PDG Sandy Xu a confirmé lors de la conférence téléphonique sur les résultats du 4ème trimestre 2025 que les clients actifs trimestriels ont augmenté de 30% par rapport à l'année précédente au 4ème trimestre, avec des clients actifs annuels dépassant les 700 millions d'ici la fin de l'année. La fréquence d'achat des utilisateurs a augmenté de plus de 40 % sur l'ensemble de l'année pour tous les groupes d'utilisateurs. Ces gains d'engagement alimentent directement le volant publicitaire : les revenus de la place de marché et du marketing ont augmenté de 15 % au quatrième trimestre et de 18,9 % sur l'ensemble de l'année, la livraison de nourriture contribuant à hauteur de 2 à 3 % aux revenus publicitaires rien qu'au quatrième trimestre.

En ce qui concerne la livraison de nourriture, Xu a déclaré que l'investissement total a été réduit "de près de 20 % en glissement trimestriel" au quatrième trimestre, avec un taux de perte sur le GMV qui s'est considérablement réduit par rapport au troisième trimestre. Le nombre total de marchands actifs de livraison de nourriture a augmenté de plus de 270 % depuis le lancement. Ian Shan a ajouté que la société pense que "l'investissement dans la livraison de nourriture a atteint son apogée en 2025 et qu'il aura tendance à diminuer cette année si la concurrence sur le marché tend à devenir plus rationnelle", un qualificatif qui a un poids réel. Que Alibaba et Meituan rationalisent leurs propres dépenses en matière de livraison de nourriture n'est pas du ressort de JD.

Les marchandises générales, qui ont progressé de 15 % sur l'ensemble de l'année selon l'appel téléphonique du quatrième trimestre, représentent la croissance la plus nette. Les supermarchés, la mode et les soins de santé ont tous affiché des résultats solides et devraient poursuivre sur leur lancée en 2026. Ces catégories offrent de meilleures marges que l'électronique et ne dépendent pas des subventions gouvernementales à la reprise.

Le surplomb de la céconomie

Le projet d'acquisition par JD de Ceconomy, société mère allemande de MediaMarkt et Saturn, avec plus de 1 000 magasins en Europe, pour un montant de 2,5 milliards de dollars, fait actuellement l'objet d'un examen au titre du règlement de l'UE sur les aides d'État à l'étranger. Selon un document de la Commission européenne rapporté par Reuters, l'UE a fixé une date limite au 28 mai pour déterminer s'il y a lieu d'ouvrir une enquête complète pour déterminer si l'opération implique des subventions de l'État chinois. L'Autriche l'examine séparément au titre des règles relatives aux investissements directs étrangers. L'Italie a approuvé l'accord sous réserve de conditions strictes en matière de protection des données.

Si l'opération est conclue, JD acquiert un réseau de vente au détail physique en Europe qui complète Joybuy, sa place de marché en ligne lancée en mars 2026 au Royaume-Uni, en Allemagne, en France et aux Pays-Bas. Si l'opération n'aboutit pas, JD absorbe les coûts de l'opération sans retour stratégique. L'issue réglementaire est un véritable binaire que les investisseurs ne peuvent pas encore évaluer avec confiance.

Comparez les performances de JD.com à celles de ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 30,13

- Prix cible (moyen) : ~$59

- Rendement total potentiel : ~96%

- TRI annualisé : ~16% / an

Le modèle TIKR mid-case vise environ 59 $ par action d'ici le 31/12/30, ce qui représente un rendement total d'environ 96 % et un TRI annualisé de ~16 %. Le modèle utilise un taux de croissance annuel moyen du chiffre d'affaires d'environ 4 %, prudent par rapport à la croissance de 13 % de JD en 2025, reflétant la loi des grands nombres sur une base de revenus de 1,3 trillion de RMB. La marge de revenu net devrait augmenter pour atteindre environ 3 % dans le cas moyen, contre 2,1 % en 2025 selon les données réelles de TIKR.

Les deux moteurs de la croissance sont les revenus de la publicité et de la place de marché, qui ont augmenté de 19 % en 2025 et bénéficient directement de l'accélération de l'engagement des utilisateurs de JD, et les marchandises générales, où l'expansion des catégories dans les supermarchés, la mode et les soins de santé continue de dépasser le cœur de métier de l'électronique.

Le principal moteur de la marge est la normalisation des pertes liées à la livraison de produits alimentaires. Selon les estimations consensuelles de TIKR, le flux de trésorerie disponible devrait remonter à environ 44 milliards RMB en 2026, contre 6,3 milliards RMB en 2025, ce qui représenterait un rétablissement presque total du profil de FCF antérieur à la livraison de produits alimentaires.

Le risque principal est simple : si la guerre de la livraison de produits alimentaires se poursuit à l'intensité actuelle, le délai d'investissement de JD s'allonge, le redressement du FCF est retardé et le marché continue d'appliquer un multiple déprimé à l'ensemble de l'entreprise. JD a clôturé l'année 2025 avec 225 milliards de RMB de liquidités totales, y compris les liquidités, les liquidités restreintes et les investissements à court terme, selon Ian Shan lors de l'appel téléphonique du quatrième trimestre, ce qui constitue un tampon significatif contre un cycle d'investissement prolongé. La société a également versé 1 $ par ADS en dividendes et racheté 3 milliards de dollars d'actions en 2025, annulant 6,3 % des actions en circulation, selon la conférence téléphonique sur les résultats du quatrième trimestre.

Conclusion

Surveillez le chiffre de la perte d'exploitation des nouvelles entreprises de demain, le 12 mai. Si les pertes liées à la livraison de produits alimentaires diminuent par rapport au trimestre précédent et que JD Retail maintient une croissance à deux chiffres de son chiffre d'affaires grâce à la normalisation des prix des produits électroniques au second semestre 2026, la thèse d'investissement s'affermit. Si les pertes se maintiennent ou si la direction assouplit son discours sur le pic d'investissement, la décote persiste quelle que soit la performance du commerce de détail de base.

JD.com se négocie à moins de 10 fois les bénéfices à terme parce que le marché paie pour les pertes de livraison de nourriture d'aujourd'hui plutôt que pour la récupération des marges de demain. Cet écart se résorbe lorsque les pertes se résorbent.

Devriez-vous investir dans JD.com ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant JD.com, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de JD.com ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser JD.com sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !