Principales statistiques pour l'action Roku

- Fourchette de 52 semaines : 53,73 $ à 142,00

- Prix actuel : 129,53

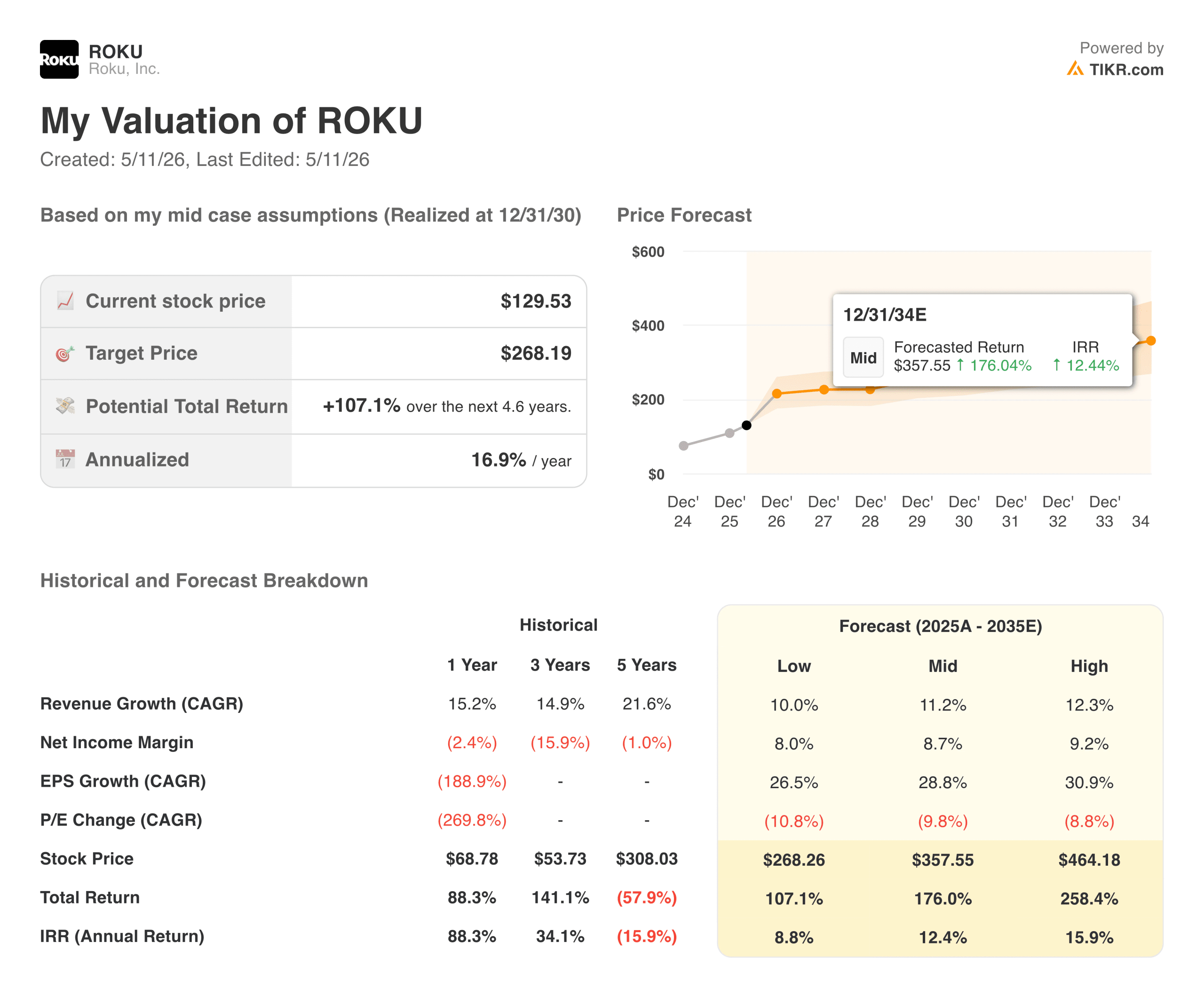

- Prix cible TIKR (milieu) : ~$268

- TIKR TRI annualisé (moyen) : ~17% par an

- Chiffre d'affaires du 1er trimestre 2026 : 1,25 milliard de dollars, en hausse de 22%.

- BPA du T1 2026 : 0,57 $ (contre -0,19 $ il y a un an)

- EBITDA ajusté du 1er trimestre 2026 : 148 millions de dollars, en hausse de 165%.

- Foyers de streaming : 100 millions et plus

Évaluez vos actions préférées comme Roku avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Un trimestre marquant qui change la donne

L'action Roku (ROKU) a toujours été simple à comprendre et difficile à croire. Il s'agit de vendre le matériel à un prix égal ou inférieur au prix de revient, de construire la base installée, puis de monétiser par le biais de la publicité et des abonnements à la plateforme. Les deux premières parties de cette équation ont fonctionné dès le premier jour. La troisième partie a pris des années de plus que ce que les investisseurs voulaient attendre, et l'action a passé une grande partie de 2022 à 2024 à refléter cette impatience.

Les résultats du premier trimestre 2026 sont la preuve la plus évidente que la monétisation est en train d'arriver à l'échelle. Le chiffre d'affaires a augmenté de 22 % pour atteindre 1,25 milliard de dollars, dépassant le consensus d'environ 45 millions de dollars. Le bénéfice par action (BPA) de 0,57 $ a dépassé les estimations de 0,35 $. L'EBITDA ajusté a bondi de 165 % d'une année sur l'autre pour atteindre 148 millions de dollars, dépassant ses propres prévisions de 130 millions de dollars. Et la société a transformé une perte nette de 27 millions de dollars il y a un an en un bénéfice net de 86 millions de dollars. Roku touche désormais plus de 100 millions de foyers en streaming dans le monde, une échelle qui rend l'activité publicitaire structurellement défendable.

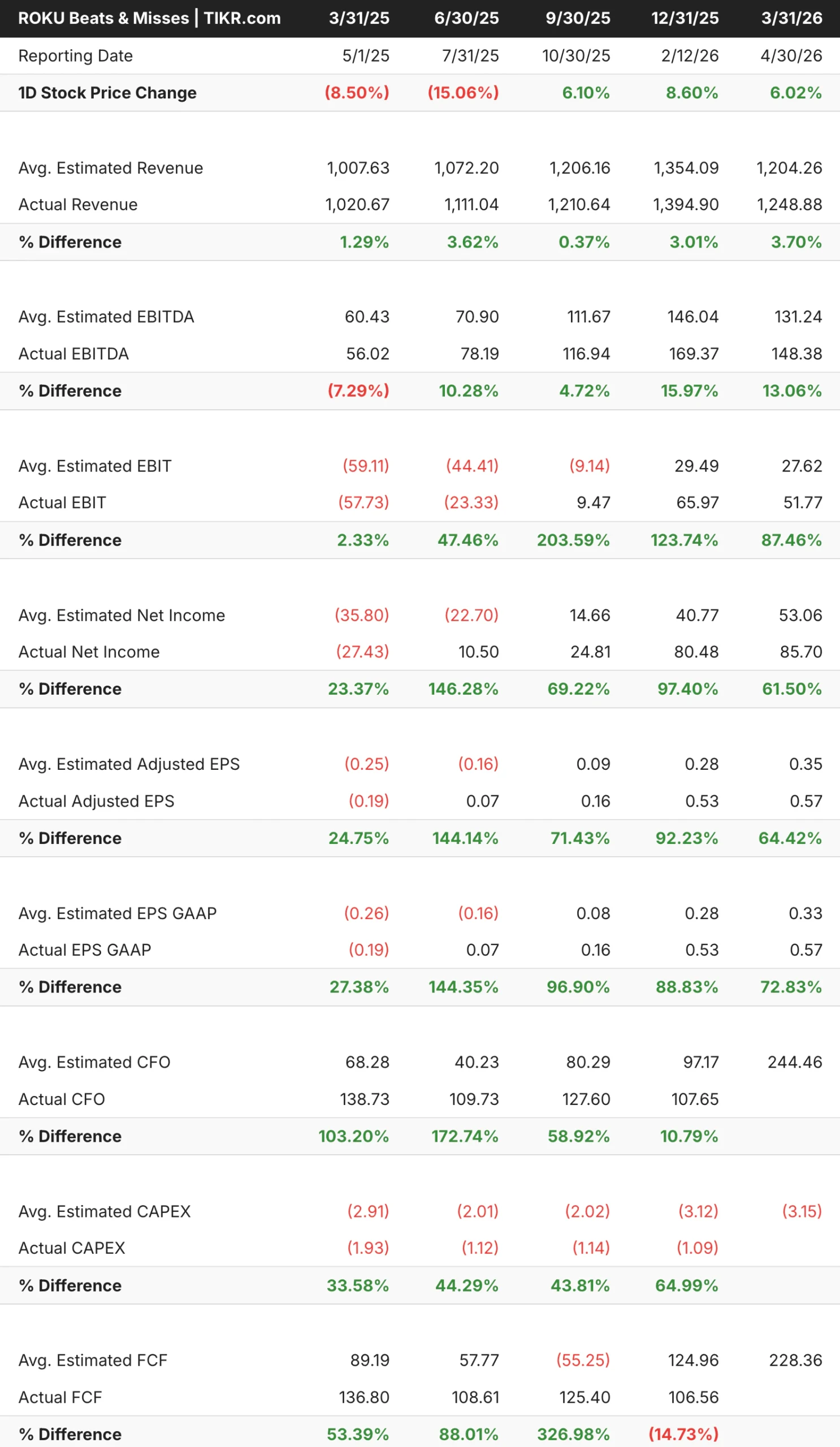

Le tableau des pertes et profits montre un aspect important de l'état de développement de cette entreprise. Le chiffre d'affaires a été battu modestement et régulièrement, de 1 % à 4 %, pendant cinq trimestres consécutifs. C'est au niveau de la rentabilité que l'histoire se joue. Le revenu net a augmenté de 24 %, 146 %, 69 %, 97 % et 61 % au cours de ces cinq trimestres, dans cet ordre. Cette accélération n'est pas un bruit. Elle est le reflet d'une entreprise dont l'effet de levier opérationnel s'accroît trimestre après trimestre, les revenus de la plateforme augmentant plus rapidement que les coûts.

Voir les prévisions de croissance et les objectifs de prix des analystes pour ROKU (c'est gratuit) >>>

Le graphique de la marge brute a besoin d'être mis en contexte

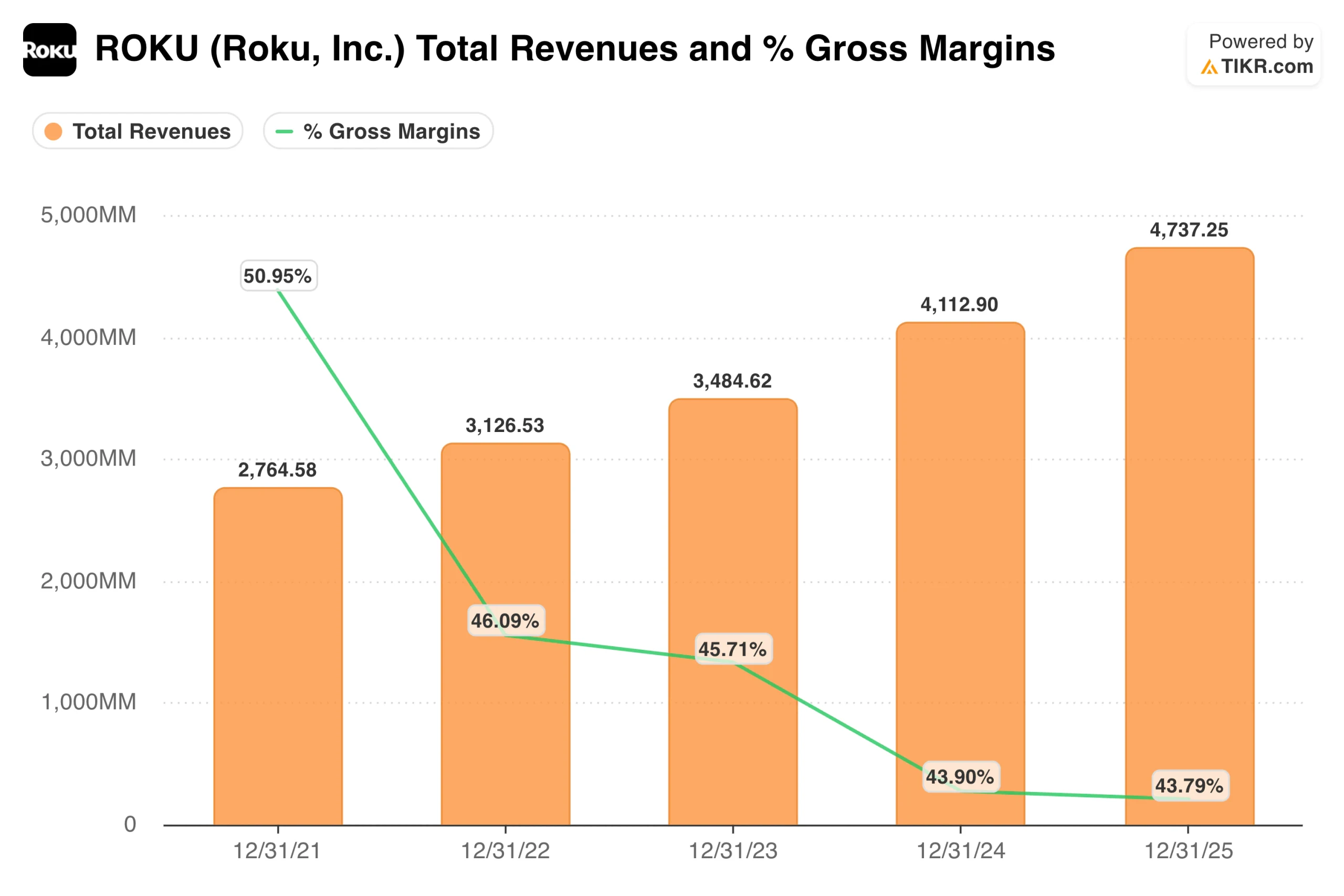

À première vue, le tableau des revenus et des marges brutes ressemble à une entreprise dont l'économie se détériore. Les marges brutes sont passées d'environ 51 % en 2021 à environ 44 % en 2024 et 2025, alors même que le chiffre d'affaires est passé de 2,8 milliards de dollars à 4,7 milliards de dollars. Il s'agit là d'une compression des marges qui mérite qu'on s'en préoccupe.

Le contexte qui change l'interprétation est le segment des appareils. Roku vend du matériel à prix coûtant ou presque, parfois en dessous, dans le cadre d'une stratégie délibérée visant à accroître la base installée. Les appareils ont des marges brutes négatives ou proches de zéro, et lorsque Roku a développé son activité matérielle en 2022 et 2023, ces ventes à faible marge ont fait baisser la marge brute mixte, même si l'économie de la plateforme s'est améliorée. Les marges brutes de la plateforme tournent autour de 52 %.

Au premier trimestre 2026, les revenus des appareils ont chuté de 16 % d'une année sur l'autre, tandis que les revenus de la plateforme ont augmenté de 28 %. Cette évolution du mix est exactement ce que la thèse exige, et c'est la raison pour laquelle la marge brute totale a augmenté de 27 %, même si le pourcentage de la marge brute globale reste inchangé. La situation sur l'ensemble de l'année commencera à montrer cette amélioration plus clairement à mesure que la plate-forme devient une part plus importante d'une base de revenus plus large. Roku a prévu un chiffre d'affaires annuel de 5 milliards de dollars pour la plateforme, en hausse de 21 %, contre un chiffre d'affaires d'environ 535 millions de dollars pour les appareils.

Valeur instantanée de Roku (gratuite avec TIKR) >>>

107% de hausse dans l'hypothèse moyenne, sur une plateforme qui n'en est qu'à ses débuts

Le modèle de TIKR vise environ 268 $ dans le cas moyen, ce qui implique un rendement total d'environ 107 % sur environ 4,6 ans, ou environ 17 % annualisé. Le modèle suppose une croissance des revenus d'environ 11 % par an et des marges de revenus nets en progression vers 9 %. Étant donné que les marges étaient profondément négatives jusqu'en 2024, ces hypothèses prospectives nécessitent une exécution réelle, mais la trajectoire des quatre derniers trimestres suggère que l'entreprise est en avance sur le calendrier.

Le PDG Anthony Wood a déclaré que Roku prévoyait d'atteindre un milliard de dollars de flux de trésorerie disponible annuel d'ici 2028, voire plus tôt. Le flux de trésorerie disponible pour les douze derniers mois s'élève déjà à 539 millions de dollars.

Ce sur quoi les haussiers comptent

- Le marché publicitaire de la télévision connectée est en croissance structurelle, et Roku en prend des parts. Les dépenses publicitaires pour la télévision connectée via des partenaires programmatiques tiers ont augmenté de plus de 40 % par rapport à l'année précédente au premier trimestre, grâce à des intégrations plus poussées avec Google DV360, Amazon DSP, The Trade Desk, Yahoo et FreeWheel. Les marques hors-média et de divertissement ont atteint près de 30 % des revenus publicitaires de Roku Experience, un record historique, reflétant une véritable diversification au-delà des annonceurs de divertissement qui ont été les premiers à l'adopter. Roku est la première plateforme de streaming TV en termes d'heures diffusées aux États-Unis, au Canada et au Mexique, ce qui lui confère un avantage d'échelle qui s'accroît avec chaque nouveau foyer ajouté.

- L'activité d'abonnement est une source de revenus durable et croissante. Les abonnements ont augmenté de 30 % pour atteindre 519 millions de dollars au premier trimestre, grâce aux augmentations de prix des partenaires de diffusion en continu et au nombre record de nouvelles inscriptions à des abonnements premium. Contrairement aux recettes publicitaires, les recettes d'abonnement ne fluctuent pas en fonction du cycle du marché publicitaire, ce qui confère à la plateforme une base de revenus plus stable que celle d'une activité purement publicitaire.

- L'effet de levier opérationnel commence tout juste à se manifester. En 2021, les marges EBITDA étaient profondément négatives. Elles sont maintenant à deux chiffres et s'accélèrent. À mesure que les revenus de la plateforme augmentent et que les pertes liées aux appareils diminuent, les revenus supplémentaires se répercutent sur le résultat net à un rythme exceptionnellement élevé. Le taux de croissance annuel moyen de l'EBITDA au cours des deux prochaines années devrait être d'environ 40 %, ce qui est nettement supérieur à la croissance du chiffre d'affaires et reflète l'effet de levier opérationnel, l'entreprise ayant dépassé sa base de coûts fixes.

- 100 millions de foyers, c'est un effet de réseau, pas seulement une mesure d'échelle. Chaque nouveau foyer ajouté à l'écosystème Roku crée plus d'inventaire publicitaire, plus de données de première partie pour le ciblage et plus d'influence dans les négociations de distribution de contenu. Cette roue d'inertie se renforce au fur et à mesure que la base installée augmente, et à 100 millions de foyers, Roku atteint une échelle où des engagements budgétaires significatifs de la part des annonceurs deviennent rationnels.

Ce que les baissiers observent

- L'évaluation exige une exécution soutenue sur plusieurs années. À environ 130 dollars par action, le prix de Roku représente un multiple important des bénéfices actuels et exige que la trajectoire de croissance de la plateforme se maintienne jusqu'en 2026 et au-delà. Tout trimestre au cours duquel la croissance de la publicité ralentira de manière significative, que ce soit en raison d'un ralentissement macroéconomique ou d'une perte de parts au profit de concurrents, entraînera rapidement une remise à zéro des attentes, étant donné l'importance de la croissance future intégrée dans le prix.

- L'histoire de la marge brute n'est pas simple. La marge mixte est en baisse depuis quatre ans et la reprise dépend de la diminution de la part des appareils dans le chiffre d'affaires. Si Roku décide de réinvestir dans le matériel pour augmenter le nombre de foyers plus rapidement, cela pourrait retarder l'amélioration de la marge sur laquelle le modèle compte.

- La rémunération à base d'actions constitue un véritable risque de dilution. Roku a toujours été un émetteur agressif de rémunérations à base d'actions, qui n'apparaissent pas dans l'EBITDA ajusté mais affectent absolument les actionnaires. Tout investisseur qui évalue l'EBITDA devrait examiner les bénéfices GAAP en parallèle pour comprendre le coût réel de la croissance de la plateforme.

Faut-il investir dans Roku ?

Le dossier d'investissement de Roku a évolué de manière significative au cours des douze derniers mois. Il y a un an, il s'agissait d'une histoire à suivre qui nécessitait une preuve de rentabilité. Aujourd'hui, cette preuve a été apportée par quatre trimestres consécutifs d'accélération des résultats, une voie claire vers un milliard de dollars de flux de trésorerie disponible et une plateforme atteignant l'échelle où l'économie de la publicité devient réellement convaincante.

Le tableau des marges brutes est le seul élément de l'histoire qui nécessite de la patience et du contexte plutôt qu'un optimisme pur et simple. L'économie sous-jacente de la plateforme est solide, mais elle est masquée par les activités liées aux appareils dans les chiffres annuels. L'observation de l'évolution de la marge brute trimestrielle au cours des deux ou trois prochains trimestres vous dira si le changement de gamme s'accélère comme prévu. Si c'est le cas, l'objectif intermédiaire de TIKR d'environ 268 $ par rapport à un cours actuel d'environ 130 $ semblera plus conservateur qu'ambitieux.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action Roku (C'est gratuit !) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !