Principales statistiques pour l'action Boston Scientific

- Fourchette de 52 semaines : 53 $ à 110

- Prix actuel : 53

- Objectif moyen de la Bourse : 53

- Objectif supérieur de la rue : 110

- Consensus des analystes : 31 Achats/Surperformances, 2 Conservations, 0 Ventes

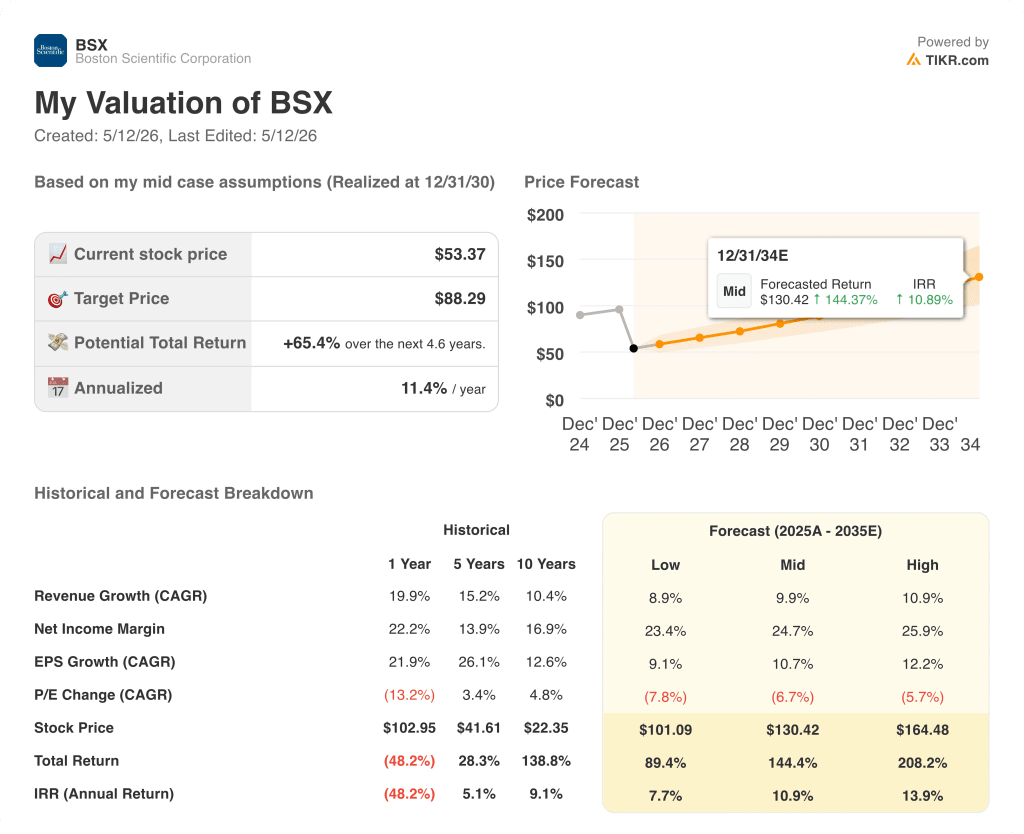

- Objectif du modèle TIKR (Déc. 2030): 88

Que s'est-il passé ?

Boston Scientific Corporation(BSX) conçoit et vend des dispositifs médicaux dans les domaines de la cardiologie interventionnelle, de l'électrophysiologie, de la neuromodulation, de l'endoscopie et de l'urologie. L'action Boston Scientific a chuté d'environ 47 % par rapport à son plus haut niveau sur 52 semaines, une série de vents contraires ayant forcé la direction à revoir ses attentes.

La remise à zéro a eu lieu officiellement le 22 avril, lorsque la société a annoncé un chiffre d'affaires de 5,20 milliards de dollars pour le premier trimestre, en hausse de 11,6 % d'une année sur l'autre, et un bénéfice par action ajusté de 0,80 $, tous deux légèrement supérieurs aux estimations de la Bourse.

Ce résultat a été immédiatement éclipsé par une réduction des prévisions qui a ébranlé la confiance des investisseurs.

Boston Scientific prévoit désormais une croissance organique du chiffre d'affaires de 6,5 % à 8 % pour l'année 2026, en forte baisse par rapport à la fourchette précédente de 10 % à 11 %, avec un BPA ajusté de 3,34 $ à 3,41 $ représentant une croissance de 9 % à 11 %.

Le PDG Mike Mahoney a identifié trois sources de révision à la baisse : l'érosion de la concurrence dans le secteur de l'électrophysiologie, un ralentissement des procédures autonomes de fermeture de l'appendice auriculaire gauche WATCHMAN et une sous-performance dans le secteur de l'urologie.

En ce qui concerne l'électrophysiologie, la société prévoit maintenant une croissance mondiale d'environ 10 % pour 2026, avec une croissance à un chiffre aux États-Unis, Medtronic, Johnson and Johnson et Abbott ayant accéléré leur entrée sur le marché américain pour l'ablation en champ pulsé.

L'histoire de WATCHMAN est plus nuancée : une croissance globale de l'ordre de 10 % est toujours attendue pour 2026, mais les forts volumes de procédures autonomes de ces dernières années cèdent la place à des procédures concomitantes, réalisées parallèlement à une ablation au cours de la même séance, qui ont une cadence de revenus différente et nécessitent des ajustements du flux de travail de l'hôpital qui prennent plus de temps à résoudre que la direction ne l'avait initialement prévu.

Robbie Marcus, analyste chez J.P. Morgan, a qualifié cette révision de "réinitialisation souhaitée par les investisseurs" et a déclaré que si la direction parvenait à augmenter ces prévisions, "les actions de BSX pourraient être les plus performantes au cours des 12 prochains mois".

L'abaissement des prévisions n'a pas été le seul élément à influencer le dossier d'investissement. Le 28 mars, Boston Scientific a présenté l'étude CHAMPION-AF lors de la réunion de l'American College of Cardiology, montrant que WATCHMAN FLX était plus performant que les anticoagulants en termes de saignements tout en égalant le traitement médicamenteux en termes de prévention des accidents vasculaires cérébraux dans le cadre d'une étude randomisée portant sur 3 000 patients.

La société estime que CHAMPION soutient un élargissement de l'étiquette qui pourrait quadrupler la population de patients éligibles d'environ 5 millions aujourd'hui à 20 millions d'ici 2030, bien que les modifications de l'étiquette, les mises à jour des directives et une décision de couverture nationale révisée de la CMS prendront chacune du temps.

Les données de l'étude HI-PEITHO, également présentées à l'ACC, ont montré que le système endovasculaire EKOS a réduit le taux d'événements du critère composite dans l'embolie pulmonaire à risque intermédiaire à 4,0 % contre 10,3 % avec l'anticoagulation seule, avec aucun événement hémorragique intracrânien sur 544 patients.

En outre, en janvier dernier, Boston Scientific a annoncé son accord pour l'acquisition de Penumbra pour un montant d'environ 14,5 milliards de dollars, ce qui lui permet de revenir dans le domaine neurovasculaire et de la thrombectomie, deux segments dans lesquels BSX ne génère actuellement aucun chiffre d'affaires.

Le vote des actionnaires de Penumbra a eu lieu le 6 mai et l'opération devrait être finalisée au cours du second semestre 2026, financée par environ 11 milliards de dollars de liquidités et de dettes nouvellement émises.

Le 8 mai, la FDA a classé un rappel de logiciel concernant six modèles de stimulateurs cardiaques, dont les appareils Accolade et Essentio, dans la catégorie la plus grave, nécessitant une mise à jour du logiciel lors d'une visite en clinique plutôt que le retrait de l'appareil.

Le point de vue de Wall Street sur l'action BSX

La réinitialisation des prévisions a eu un effet inhabituel : elle a comprimé l'action Boston Scientific à proximité de son plancher de 52 semaines au moment même où le pipeline clinique est sans doute le plus riche de l'histoire de la société, créant une situation où le prix reflète les vents contraires d'aujourd'hui tout en ignorant les vents contraires de 2027.

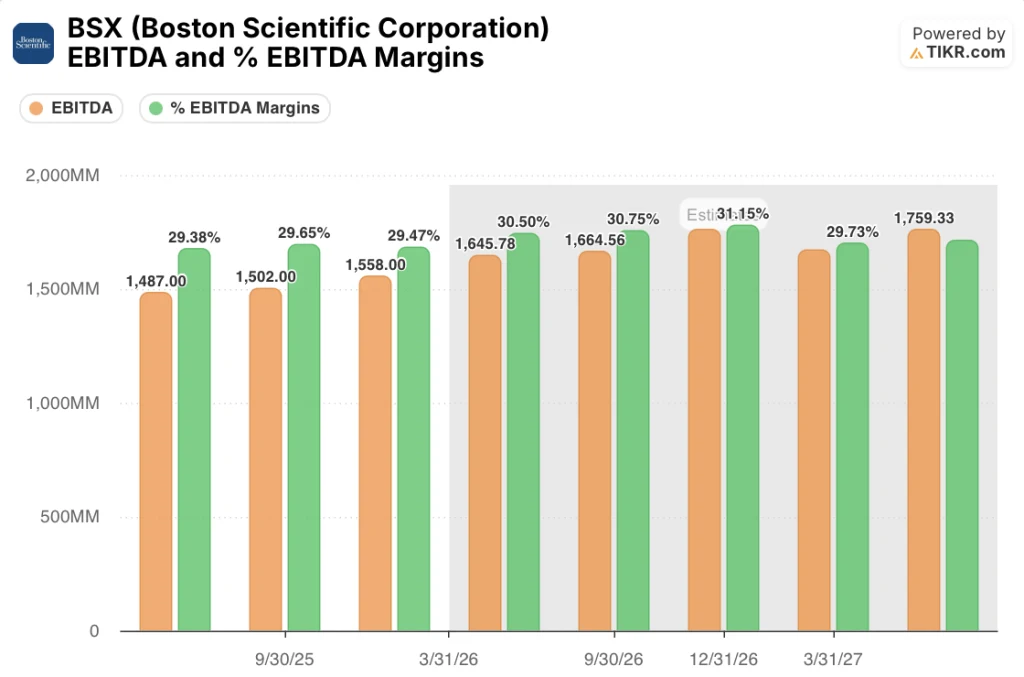

L'EBITDA de BSX devrait atteindre environ 1,65 milliard de dollars au deuxième trimestre 2026 et augmenter à environ 1,76 milliard de dollars à la fin de l'année, avec des marges consensuelles passant de 29,5% au quatrième trimestre 2025 à 31% à la fin de 2026, à mesure que la transaction Penumbra se termine et que les comparables EP se normalisent.

Trente-et-un des 33 analystes considèrent BSX comme un achat ou une surperformance, avec 2 attentes et zéro vente, un niveau de conviction qui s'est maintenu même après la réduction des prévisions et la descente de l'action Boston Scientific à des niveaux inférieurs à plusieurs années.

L'écart entre l'objectif le plus élevé de 110 $ et le plus bas de 60 $ reflète le véritable débat : les plus optimistes tablent sur une reprise nette en 2027, tandis que les objectifs les moins convaincants reflètent un scénario dans lequel les trois vents contraires persistent simultanément.

Le directeur financier Jonathan Monson a déclaré que la société avait "des contrôles de dépenses beaucoup plus restrictifs dans l'ensemble de l'entreprise", ainsi que des initiatives d'automatisation de l'IA et un examen concentré de la R&D, des mesures conçues pour protéger les marges même si la croissance des revenus est modérée.

Si le volume de procédures WATCHMAN autonomes ne se stabilise pas au second semestre comme le prévoit la direction, l'objectif d'expansion de la marge d'exploitation ajustée de 50 à 75 points de base devient difficile à défendre.

L'appel à résultats du troisième trimestre 2026 est le premier véritable point de contrôle : les investisseurs devraient surveiller si la croissance concomitante compense les baisses des procédures WATCHMAN autonomes à un ratio qui maintient la croissance totale de WATCHMAN dans la fourchette basse à moyenne de 10 % prévue pour l'année.

Que dit le modèle d'évaluation ?

Le modèle de TIKR attribue un prix cible de 88 $ à l'action BSX, ce qui implique un rendement total de 65 % au cours des cinq prochaines années à un taux annualisé d'environ 11 %, soutenu par un TCAC des revenus prévu d'environ 10 % et des marges de revenu net qui passent de 23 % aujourd'hui à environ 25 %.

La tension centrale est de savoir si trois vents contraires simultanés, l'érosion des parts d'EP, la décélération de l'activité autonome de WATCHMAN et la sous-performance de l'urologie, se redressent assez rapidement pour que FARAWAVE Ultra, Penumbra et l'expansion du label CHAMPION se conjuguent en 2027 et 2028.

Cas de figure haussier

- Le BPA ajusté de 0,80 $ au 1er trimestre a dépassé l'estimation de 0,79 $, dans le haut de la fourchette des prévisions, malgré trois vents contraires actifs, ce qui démontre l'effet de levier opérationnel, même dans un trimestre en baisse

- Cardiovascular a réalisé un chiffre d'affaires de 3,5 milliards de dollars au 1er trimestre, en hausse de 13,5 % par rapport à l'année précédente, grâce à FARAPULSE, WATCHMAN et AGENT DCB, ce qui confirme que le moteur de croissance principal est intact malgré le bruit au niveau des segments.

- CHAMPION-AF a atteint tous les critères primaires de sécurité et d'efficacité sur 3 000 patients, et la direction s'est engagée à soumettre une demande d'extension d'étiquette qui pourrait faire passer la population éligible de WATCHMAN de 5 millions à 20 millions.

- FARAWAVE Ultra sera lancé au premier semestre 2027, parallèlement à une plateforme ICE différenciée et à FARAFLEX, trois cycles de produits qui arrivent sur des bases comparables matériellement plus faciles.

- La société a prévu un flux de trésorerie disponible d'environ 4 milliards de dollars pour 2026, fournissant le capital nécessaire pour absorber la charge de la dette de Penumbra et financer le rachat d'actions de 2 milliards de dollars autorisé pour le deuxième trimestre.

Cas de l'ours

- La croissance de la PE aux États-Unis est estimée à un chiffre moyen pour toute l'année 2026, ce qui signifie que le segment qui a fait passer l'action de Boston Scientific de 40 à 110 dollars en deux ans est stable ou à un chiffre faible au niveau national pendant trois trimestres consécutifs.

- Les procédures WATCHMAN autonomes ralentissent en raison de la pression exercée par les remboursements sur les cardiologues interventionnels et des contraintes de capacité des hôpitaux, que la direction ne prévoit pas de résoudre complètement avant 2027.

- L'acquisition de Penumbra pour 14,5 milliards de dollars ajoute environ 11 milliards de dollars de nouvelles dettes, augmentant le ratio d'endettement brut bien au-delà du 1,8x actuel et limitant l'allocation de capital à un moment où l'activité principale a besoin d'un réinvestissement commercial.

- Une plainte collective déposée en mars pour des déclarations trompeuses sur la durabilité de la croissance du PE aux États-Unis en 2025 n'est toujours pas résolue et crée un risque permanent pour les grands titres de la presse.

- Le rappel de logiciels de stimulateurs cardiaques de classe I effectué le 8 mai par la FDA, lié à quatre décès signalés et à 2 557 blessures graves au 18 mars, ajoute un risque réglementaire et de réputation à une toile de fond opérationnelle déjà complexe.

Devriez-vous investir dans Boston Scientific Corporation ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Boston Scientific Corporation et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Boston Scientific Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action BSX sur TIKR →