Chiffres clés de l'action FedEx

- Prix actuel : 381,87

- Prix cible (moyen) : ~$498

- Objectif de la Bourse : ~402

- Rendement total potentiel : ~32%

- TRI annualisé : ~7% / an

- Réaction aux bénéfices : +0,77% (19 mars 2026)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Que s'est-il passé ?

Les actions du secteur des transports ont été durement touchées le 4 mai 2026. Amazon a lancé Amazon Supply Chain Services, ouvrant ses entrepôts, ses transitaires et son réseau de livraison de colis à des entreprises tierces. FedEx (FDX) ont chuté de 9,5 % ce jour-là, leur pire chute en une seule séance depuis plus d'un an. UPS a chuté de près de 10 %. L'action s'est partiellement redressée, se négociant autour de 381 dollars au 11 mai.

Les baissiers considèrent qu'il s'agit d'une réévaluation existentielle : Amazon n'est plus seulement un client de FedEx, mais un concurrent direct dans le domaine du fret, de la distribution et de la livraison du dernier kilomètre. Les partisans de la hausse soutiennent que la chute a été exagérée parce que les grandes entreprises expéditrices tiennent compte de la qualité du service, de la portée géographique et de la fiabilité, et pas seulement du prix, lorsqu'elles s'engagent dans des contrats logistiques.

La question la plus importante est de savoir si la menace d'Amazon modifie réellement l'argumentaire d'investissement pour l'activité que FedEx est sur le point de scinder.

Cette activité, FedEx Freight, deviendra une société indépendante cotée en bourse le 1er juin 2026, sous le symbole FDXF à la Bourse de New York. Il s'agit d'un transporteur de charges partielles (LTL), ce qui signifie qu'il transporte des marchandises trop volumineuses pour être livrées par colis, mais pas assez pour remplir un camion entier. Les efforts logistiques d'Amazon visent les colis et la livraison du dernier kilomètre. Le marché du transport de lots brisés, où les fabricants, les distributeurs et les détaillants transportent des palettes et des marchandises surdimensionnées, fonctionne sur un axe concurrentiel totalement différent. Le repli a peut-être créé un point d'entrée avant un catalyseur structurel majeur.

Ce qu'est réellement FedEx Freight

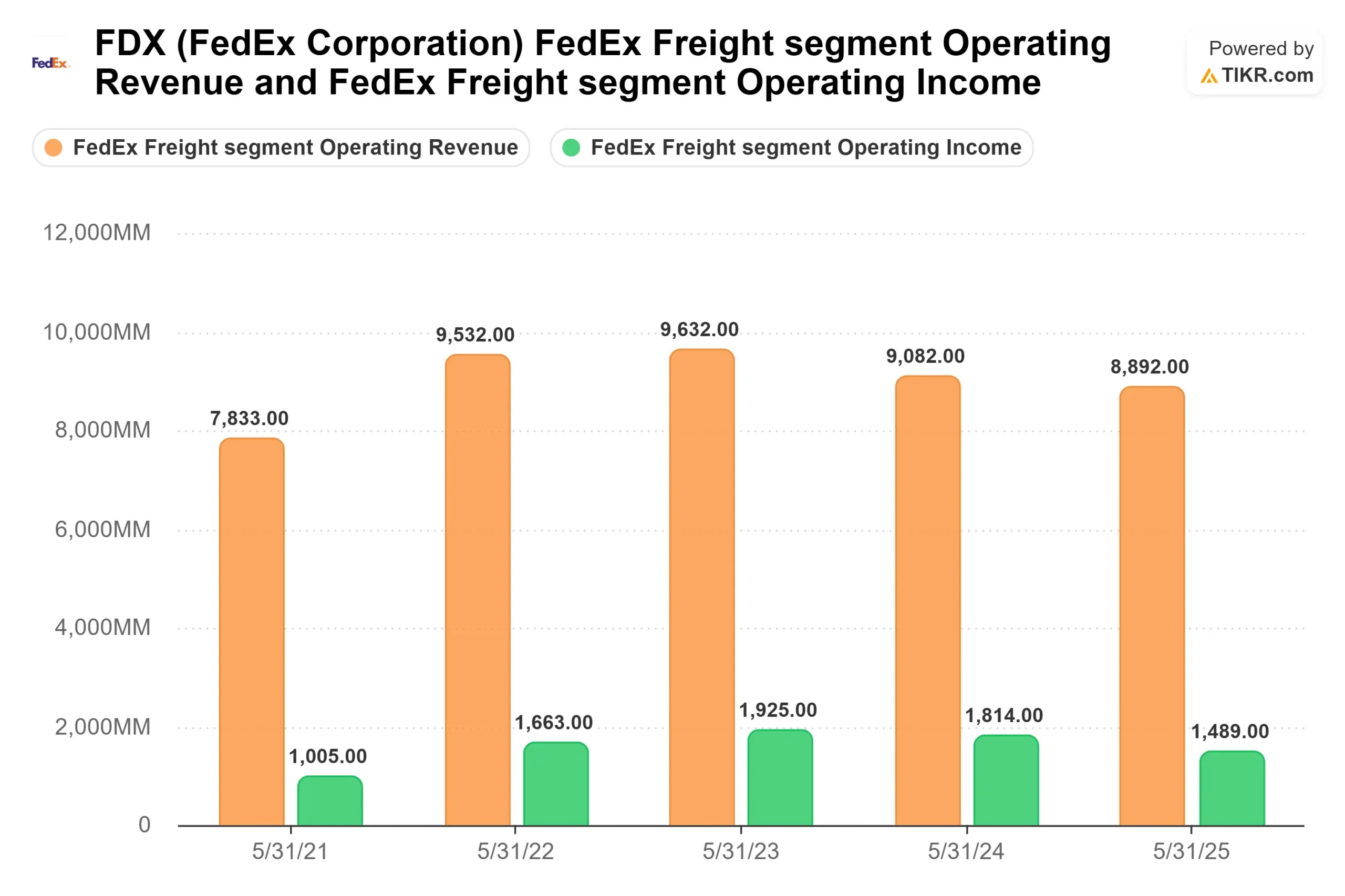

FedEx Freight est le plus grand transporteur LTL d'Amérique du Nord. Selon les documents de relations avec les investisseurs de la journée des investisseurs du 8 avril 2026, le réseau s'étend sur plus de 365 sites, environ 26 000 portes et 30 000 véhicules couvrant les 50 États, le Mexique et le Canada. Il a été construit grâce à trois acquisitions : Viking Freight en 1998, American Freightways en 2001 et Watkins Motor Lines en 2006, chacune intégrée dans un réseau unifié.

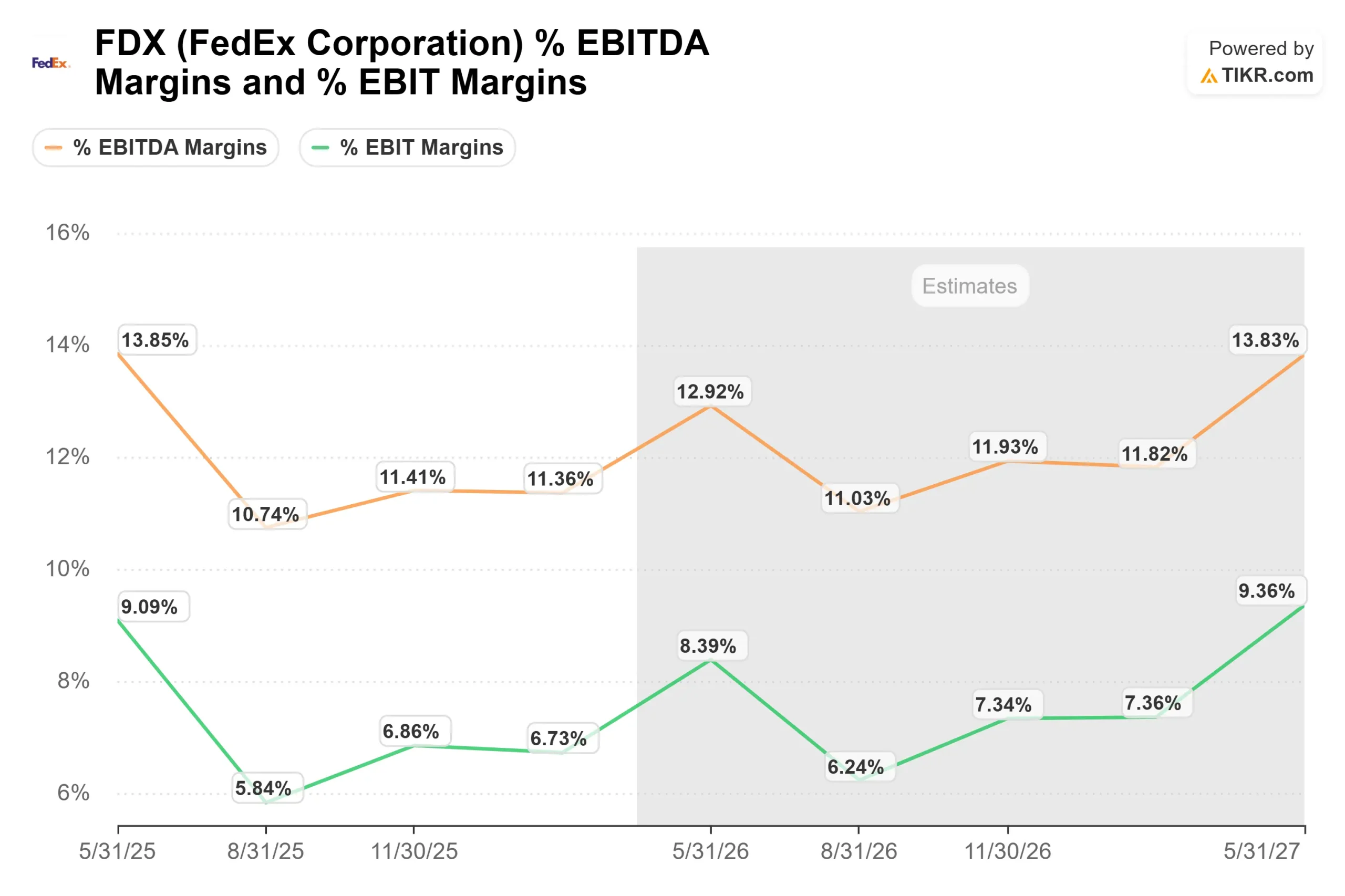

Il ne s'agit pas d'un découpage en difficulté. Les données sectorielles de TIKR montrent que FedEx Freight a généré 8,9 milliards de dollars de revenus d'exploitation et 1,49 milliard de dollars de revenus d'exploitation au cours de l'exercice fiscal qui s'est terminé en mai 2025. Au plus haut de l'exercice 2022, le bénéfice d'exploitation a atteint 1,66 milliard de dollars. La direction a prévu un chiffre d'affaires d'environ 8,7 milliards de dollars et un bénéfice d'exploitation ajusté d'environ 1,1 milliard de dollars pour l'exercice en cours, ce qui implique une marge d'environ 12 %.

Voir les estimations historiques et à terme pour l'action FedEx (C'est gratuit !) >>>

Ce que la journée des investisseurs du 8 avril a révélé

Le directeur financier Marshall Witt a prévu un taux de croissance annuel composé du chiffre d'affaires de 4 % à 6 % à moyen terme, avec un taux de croissance annuel composé du résultat d'exploitation ajusté de 10 % à 12 %, nettement plus rapide que le chiffre d'affaires. Les marges devraient passer d'environ 12 % aujourd'hui à environ 15 %, soit une amélioration d'environ 300 points de base. M. Witt a été plus précis : la gestion des rendements représente plus de la moitié de ce gain, la croissance des volumes et l'efficacité des coûts contribuant au reste.

L'accent mis sur le rendement plutôt que sur le volume reflète une philosophie délibérée. Comme l'a déclaré le PDG, John Smith, lors de l'événement : "Nous ne transportons pas du fret pour la pratique. Nous sommes là pour gagner de l'argent et nous développer de manière rentable".

La qualité de la tarification s'améliore également de manière structurelle. FedEx Freight était auparavant intégré aux contrats d'entreprise de FedEx, ce qui faussait la tarification spécifique au transport de lots brisés. M. Smith a confirmé que le dégroupage était achevé à environ 99 %, ce qui a permis de supprimer un frein à la qualité du rendement.

Sur le plan opérationnel, Clint McCoy, directeur de l'exploitation, a décrit trois programmes d'efficacité qui ne dépendent pas d'une reprise des volumes pour produire de la valeur. Le passage d'une planification dimensionnelle basée sur le poids à une planification basée sur les cubes a entraîné une augmentation de 12 % de l'utilisation des cubes sur les lignes de transport au cours de l'année écoulée. La modernisation de la flotte a permis de réduire l'âge moyen de la flotte de 5,6 ans à 4,5 ans depuis 2023, améliorant ainsi le rendement énergétique de 3 %. La modélisation avancée des flux du réseau, effectuée au moins trois fois par an, permet d'éliminer les kilomètres inutiles et de contrôler les coûts de transport en ligne. Le réseau a une capacité disponible d'environ 30 %, ce qui signifie que FDXF peut absorber une croissance significative du volume avec un minimum de capital supplémentaire.

L'opportunité commerciale

Mike Lyons, Chief Commercial Officer, a annoncé que FedEx Freight avait mis en place une force de vente dédiée au LTL, composée de 500 vendeurs en Amérique du Nord, tous dotés d'une expérience spécifique au LTL et déployés géographiquement à proximité des centres de services qu'ils soutiennent. Il s'agit d'un retour au modèle de vente local qui existait avant que l'intégration de FedEx ne centralise tout.

M. Lyons a identifié quatre secteurs verticaux dans lesquels la pénétration de FDXF est aujourd'hui minime : les petites et moyennes entreprises, la santé, l'épicerie, les centres de données et l'énergie. Il a cité un marché potentiel combiné d'environ 9 milliards de dollars pour ces quatre secteurs verticaux (estimation de la direction), dont FDXF ne capte actuellement qu'une infime partie. Les soins de santé à eux seuls ont été évalués à environ 6 milliards de dollars.

La base de revenus existante constitue une fondation durable. Les 25 premiers clients de FDXF ne représentent que 17 % du chiffre d'affaires total, et les clients ayant plus de dix ans d'ancienneté représentent près de 90 % du chiffre d'affaires. Les nouveaux marchés verticaux sont progressifs et non défensifs.

Mike Rodgers, directeur technique, a ajouté que l'empreinte technologique a été réduite de plus de 20 %, en éliminant plus de 300 systèmes hérités de l'infrastructure mondiale de FedEx. Une nouvelle plateforme de facturation devrait permettre de réduire les points de contact manuels de 60 %, ce qui éliminera les frictions qui ont toujours fait fuir les petits clients.

Comment FDX est évaluée par rapport à ses pairs

Selon la page des concurrents de TIKR, FDX se négocie à 10,77x NTM EV/EBITDA. UPS se négocie à 8,49x. Expeditors International se négocie à 16,52x. La médiane des pairs du secteur du fret aérien et de la logistique se situe à 7,99x NTM EV/EBITDA.

FDX affiche aujourd'hui une prime par rapport à la médiane. Après le 1er juin, l'entité FedEx restante deviendra une entreprise de livraison express et terrestre plus légère avec un profil de coûts plus propre, tandis que FDXF se négociera en tant qu'opérateur LTL autonome. Le fait que FDXF attire une réévaluation à un multiple autonome plus élevé dépend de la manière dont la direction exécute ses objectifs de marge au cours des premiers trimestres suivant la séparation.

Voyez comment FedEx se comporte par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

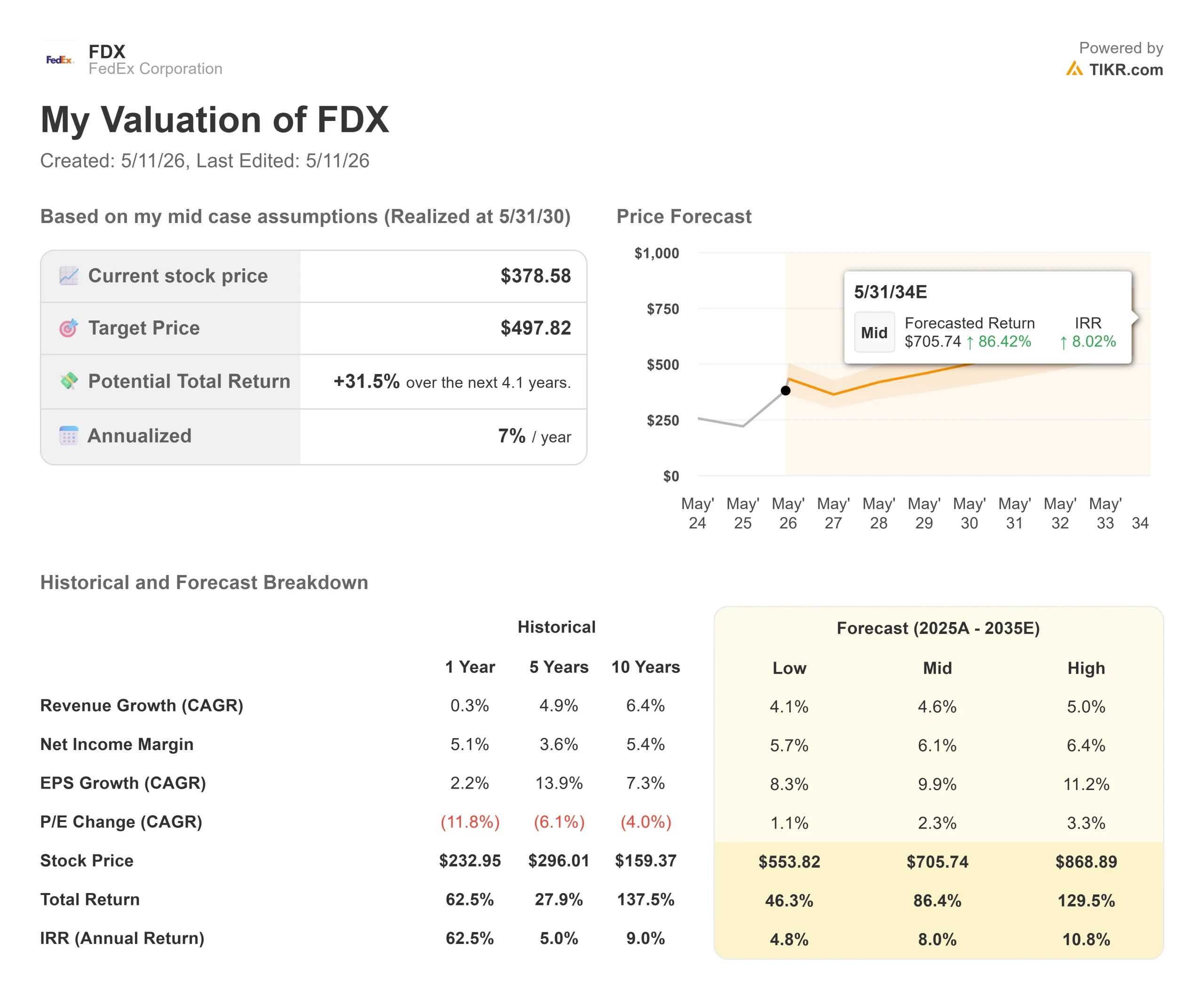

- Cours actuel : 381,87

- Prix cible (moyen) : ~$498

- Rendement total potentiel : ~32%

- TRI annualisé : ~7% / an

Le modèle TIKR mid-case utilise un TCAC des revenus d'environ 5% et une marge de revenu net d'environ 6% jusqu'au 31 mai 2030, produisant un prix cible d'environ 498 $ et un TRI annualisé de 7%. La direction a attribué les perspectives de croissance du chiffre d'affaires à la force de vente dédiée au LTL, aux marchés verticaux sous-pénétrés et à une reprise plus large du cycle de fret. Le principal moteur de la marge est la discipline en matière de rendement, dont M. Witt a confirmé qu'elle représentait la majeure partie de l'amélioration attendue de 300 points de base. Le principal risque est qu'Amazon Supply Chain Services gagne plus rapidement que prévu du terrain parmi les principaux clients de FedEx dans le secteur des colis B2B, ce qui comprimerait les rendements express et retarderait la reprise des marges.

Selon TIKR, 27 analystes couvrent FDX, avec 16 achats, 2 surperformances, 8 conservations, 1 sous-performance et 1 vente, et un objectif de prix moyen d'environ 402 $. Ce consensus peut sous-estimer le déblocage de la valeur de la scission parce que la plupart des modèles évaluent encore FDX comme une seule entité consolidée.

Conclusion

Surveillez la marge d'exploitation ajustée de FedEx Freight lors de la publication des résultats du quatrième trimestre de l'exercice 2026, le 23 juin 2026. Si le premier trimestre autonome montre que la marge de Freight se maintient au-dessus de 11 % et que la conversion des flux de trésorerie disponibles tend vers l'objectif à moyen terme de 90 % fixé par la direction, il devient difficile de rejeter l'argument de la revalorisation. Amazon est une menace légitime à long terme pour les activités de FedEx dans le domaine des colis et de l'express. Compte tenu de la structure concurrentielle du marché du transport de lots brisés, il s'agit d'une menace moins directe pour la franchise industrielle de FedEx Freight, bien qu'elle doive être surveillée au fur et à mesure que les ambitions logistiques d'Amazon se développent. La chute du 4 mai a peut-être créé du bruit autour d'une histoire structurelle qui se déroulait déjà selon son propre calendrier.

Devriez-vous investir dans FedEx ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez FedEx et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de FedEx ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser FedEx sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !