Statistiques clés de l'action Dollar General

- Prix actuel : 104,63

- Fourchette de 52 semaines : 86,25 $ - 158,23

- Objectif de la rue (moyenne) : ~$146

- Prix cible (moyenne, modèle TIKR) : ~$176

- Rendement total potentiel (moyenne) : ~68%

- TRI annualisé (moyen) : ~12% / an

- Réaction des bénéfices (Q4 FY2025, publié le 3/12/26) : -3.02%

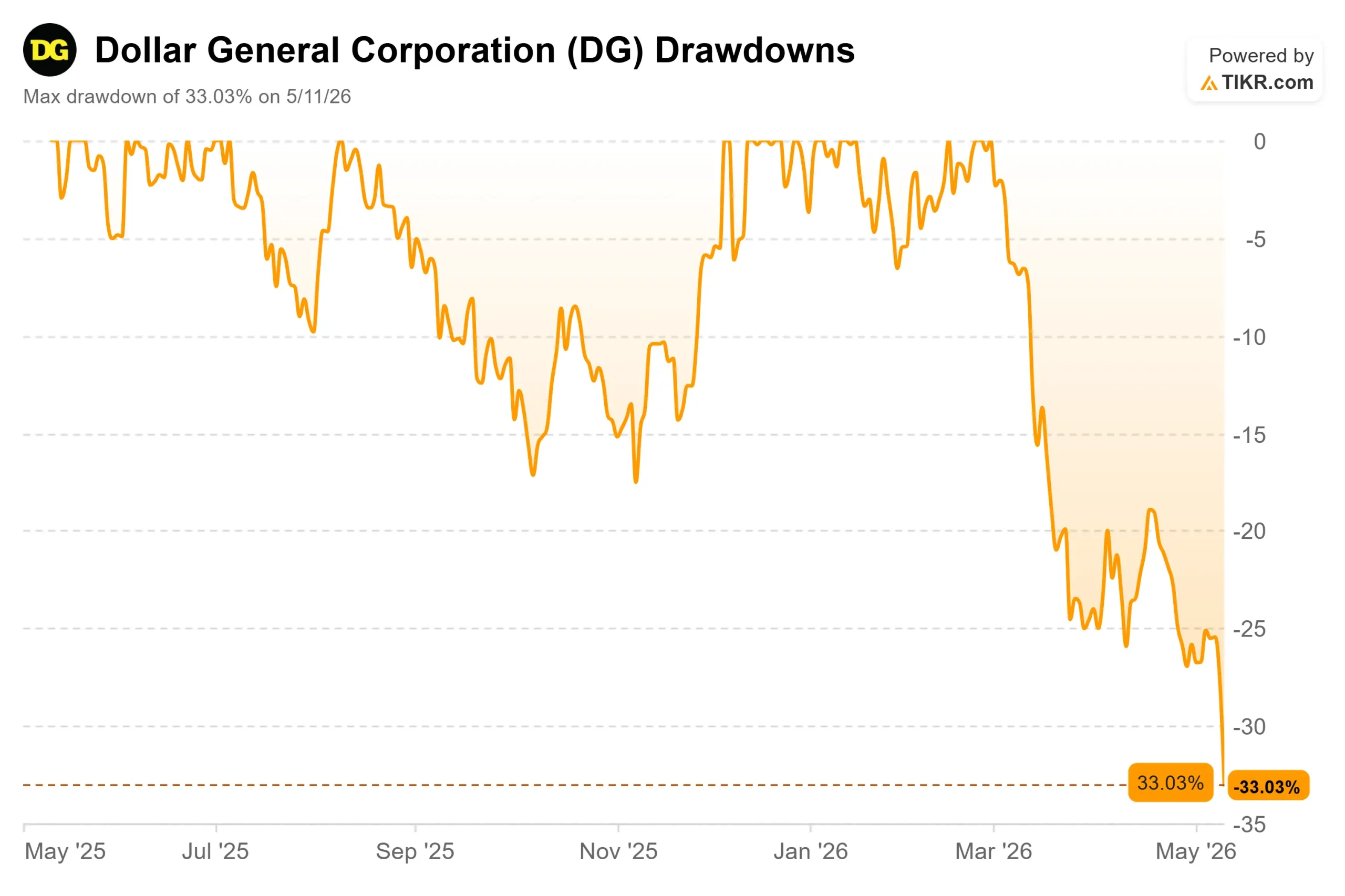

- Retrait maximum : -33,03% (au 5/11/26)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit). >>>

Qu'est-ce qui s'est passé ?

Dollar General (DG) a chuté de 7,6 % le 11 mai 2026, faisant passer le titre sous la barre des 105 $ et le laissant en baisse de plus de 20 % depuis le début de l'année. Aucune nouvelle propre à l'entreprise n'est à l'origine de cette baisse. Selon CNBC, la lecture préliminaire de mai 2026 de l' enquête de l'Université du Michigan sur les consommateurs s'est établie à 48,2, un nouveau creux historique dans les données remontant à 1952. Les prix de l'essence ont dépassé les 4 dollars le gallon, le conflit iranien ayant perturbé les marchés de l'énergie. Les investisseurs ont vendu l'ensemble du secteur de la vente au détail, craignant qu'un consommateur pressé ne se traduise par une baisse des dépenses partout dans le monde.

Les partisans de la hausse soutiennent que Dollar General est dans l'erreur. Lorsque les budgets se resserrent, c'est le prix à 1 dollar qui l'emporte. Les baissiers rétorquent que les clients à faible revenu de Dollar General sont déjà tellement stressés que même une visite dans un magasin à un dollar est réduite à néant. La question non résolue à l'approche des résultats du 1er trimestre de l'exercice 2026, le 2 juin 2026, est de savoir quelle force l'emporte.

La transcription du quatrième trimestre de l'exercice 2025 et les données de TIKR plaident toutes deux en faveur des haussiers, bien plus que ne le laisse supposer la chute des cours.

Voir les estimations historiques et prévisionnelles pour l'action Dollar General (C'est gratuit !) >>>

Ce que le T4 a montré et ce que le marché a manqué

Les résultats du quatrième trimestre de l'exercice 2025 de Dollar General, publiés le 12 mars 2026, ont entraîné une baisse de 3,02 % des actions malgré une nette amélioration. Les ventes nettes ont augmenté de 5,9 % pour atteindre 10,9 milliards de dollars. Les ventes des magasins comparables ont augmenté de 4,3 %, le rythme le plus élevé depuis l'exercice 2023. Le BPA s'est établi à 1,93 $, dépassant de 17,85 % l'estimation moyenne des analystes, selon les données TIKR Beats & Misses. Le flux de trésorerie d'exploitation pour l'année entière a atteint 3,6 milliards de dollars, en hausse de 21,3 %, selon l'appel de résultats. Dollar General a dépassé les estimations du BPA ajusté au cours de cinq trimestres consécutifs.

La vente a été motivée par les prévisions. Dollar General prévoyait un BPA pour l'exercice 2026 de 7,10 $ à 7,35 $, avec des vents contraires comprenant une baisse de 0,13 $ due à l'expiration du Work Opportunity Tax Credit (une incitation fédérale à l'embauche de travailleurs ayant des obstacles à l'emploi, y compris les anciens combattants et les bénéficiaires du SNAP), une réduction modeste des frais de vente et d'administration, et une croissance des ventes de magasins comparables de seulement 2,2 % à 2,7 %.

Ce que les investisseurs n'ont pas vu, c'est la dynamique des marges qui se cache derrière ces chiffres.

La marge brute a augmenté de 107 points de base pour l'ensemble de l'exercice, grâce à une réduction de 80 points de base de la démarque inconnue (perte de stock due au vol et aux dommages). Le directeur financier Donny Lau a déclaré : "Nous prévoyons maintenant que la démarque inconnue et les dommages combinés contribueront pour environ 50 points de base à l'augmentation de la marge brute" au cours des trois à quatre prochaines années, et il a ajouté que l'entreprise est "en avance sur le calendrier de certains des objectifs initiaux envisagés dans notre cadre à long terme".

Le PDG Todd Vasos a signalé une deuxième couche de marge qui n'est pas encore intégrée dans le cadre : "Nous construisons un système d'exploitation IA pour l'entreprise, axé sur la réorganisation de nos flux de travail pour améliorer la productivité et l'habilitation" Parce que cela se situe en dehors des objectifs financiers formels, il s'agit d'une option à la hausse, et non d'un crédit emprunté.

Le DG Media Network (l'activité publicitaire de Dollar General, où les marques de consommateurs paient pour atteindre sa base de clients) a généré environ 170 millions de dollars au cours de l'exercice 2025. M. Lau a décrit clairement le volant de croissance : "La livraison est très rentable du point de vue des ventes et des bénéfices. Le réseau de médias est très rentable du point de vue des bénéfices. Ces 170 millions de dollars sont un plancher, pas un plafond.

Le marasme macroéconomique se manifeste dans les deux sens

Les forces qui ont fait chuter Dollar General de 7,6 % le 11 mai sont les mêmes que celles qui poussent historiquement les consommateurs à se rendre dans les magasins à un dollar.

L'indice préliminaire de 48,2 du sentiment des consommateurs de l'Université du Michigan pour mai 2026 est le plus bas jamais enregistré dans l'histoire de l'enquête, selon CNN Business. Selon Joanne Hsu, directrice de l'enquête, les prévisions d'inflation pour l'année en cours s'établissent à 4,5 %, un tiers des consommateurs citant spontanément les prix de l'essence et environ 30 % les tarifs douaniers. Ce type de pression comprime les budgets des ménages, en particulier ceux dont les revenus sont faibles ou moyens.

Dollar General profite déjà de la baisse des prix. L'entreprise a augmenté sa part de marché en dollars et en unités dans les ventes de produits consommables au cours du quatrième trimestre, a gagné des parts dans les catégories de produits non consommables pour le quatrième trimestre consécutif et a élargi sa pénétration dans toutes les tranches de revenus des ménages. Le PDG Todd Vasos a déclaré lors de l'appel : "Les clients de toutes les tranches de revenus continuent de souligner l'importance de trouver de la valeur lorsqu'ils font leurs achats, et nous répondons à ce besoin en continuant d'accroître notre pénétration auprès des ménages de tous les niveaux de revenus."

La preuve la plus évidente est l'offre Value Valley (plus de 500 articles en rotation, tous à 1 $), qui a affiché une augmentation des ventes comparables de 17,6 % au quatrième trimestre, soit plus de quatre fois la moyenne de la chaîne, qui est de 4,3 %. Lorsque le prix de l'essence est supérieur à 4 dollars et que le moral est au plus bas, cet article à 1 dollar est un outil budgétaire et non une nouveauté.

Il s'agit d'un véritable scénario baissier. Lors de la conférence téléphonique, M. Vasos a reconnu que les pressions macroéconomiques s'intensifiaient pour le principal client de l'entreprise et que les tarifs douaniers et la hausse des prix de l'essence étaient des vents contraires à surveiller. Un consommateur soumis à une pression suffisante sur ses revenus cesse de faire des achats, même dans un magasin à un dollar. Si cette dynamique se confirme, les prévisions de ventes à magasins comparables de 2,2 % à 2,7 % commencent à paraître optimistes. Le rapport sur les bénéfices du 2 juin est le premier véritable test pour savoir quelle force a le dessus.

Voyez comment Dollar General se comporte par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 104,63

- Prix cible (moyen) : ~$176

- Rendement total potentiel : ~68%

- TRI annualisé : ~12% / an

Le TIKR moyen applique un taux de croissance annuel composé du chiffre d'affaires d'environ 4 %, ce qui correspond aux prévisions de ventes de Dollar General pour l'exercice 2026 de 3,7 % à 4,2 %. Les deux principaux moteurs de croissance sont l'ouverture de nouveaux magasins (450 prévus pour l'exercice 2026, dont environ 80 % dans les communautés rurales) et la dynamique des ventes de magasins comparables provenant de la livraison et du DG Media Network. Le moteur de la marge continue de se contracter et la réduction des dommages s'aggrave pour atteindre l'objectif de marge d'exploitation de 6 % à 7 % fixé par la direction.

L'hypothèse haute, qui modélise une croissance du chiffre d'affaires d'environ 4,5 % et des marges de bénéfice net d'environ 4,3 %, indique un prix d'environ 288 $ et un rendement total d'environ 175 %. Cela suppose que Dollar General pousse la pénétration des produits non consommables vers son objectif déclaré de 20 % des ventes d'ici 2029, que le DG Media Network dépasse largement les 170 millions de dollars et qu'il mette en œuvre le programme de rachat d'actions que la direction prévoit de relancer au cours de l'exercice 2027.

L'inconvénient : si le stress des revenus empêche la baisse des échanges et que les ventes des magasins comparables déçoivent matériellement, le flux de trésorerie disponible se comprime et la trajectoire de rétablissement des marges est repoussée. À 10,82x NTM EV/EBITDA, DG se négocie déjà en dessous de son multiple moyen historique. Une nouvelle compression du multiple limiterait les rendements même si les bénéfices augmentent.

Avec 10 "Buys" et 3 "Outperforms" parmi les 30 notations enregistrées et un objectif moyen d'environ 146 dollars, DG se négocie avec une décote de 29% par rapport au consensus des analystes. Cet écart est important pour une société qui a dépassé ses bénéfices au cours de cinq trimestres consécutifs.

Conclusion

Le chiffre à surveiller lors de la publication des résultats du 1er trimestre de l'exercice 2026, le 2 juin 2026, est le chiffre d'affaires des magasins comparables. La direction a prévu une fourchette basse de 2 % pour le premier trimestre, freinée par deux semaines de fermetures dues à la tempête de février. Un chiffre d'affaires de 2,5 % ou plus indique que la thèse de la baisse des prix est gagnante. En dessous de 2 %, les partisans du stress lié aux revenus n'ont pas tort.

Dollar General a baissé de 33 % par rapport à son plus haut de 52 semaines, se négocie 29 % en dessous de l'objectif moyen de Wall Street et dépasse son propre cadre de marge. La chute du 11 mai a été provoquée par des facteurs macroéconomiques, et non spécifiques à une entreprise, et les forces macroéconomiques à l'origine de cette chute ont historiquement profité aux détaillants à prix réduit. À 104 dollars, la déconnexion entre le cours de l'action et la trajectoire de l'entreprise semble exagérée.

Devriez-vous investir dans Dollar General ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Dollar General et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Dollar General ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Dollar General sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !