Chiffres clés

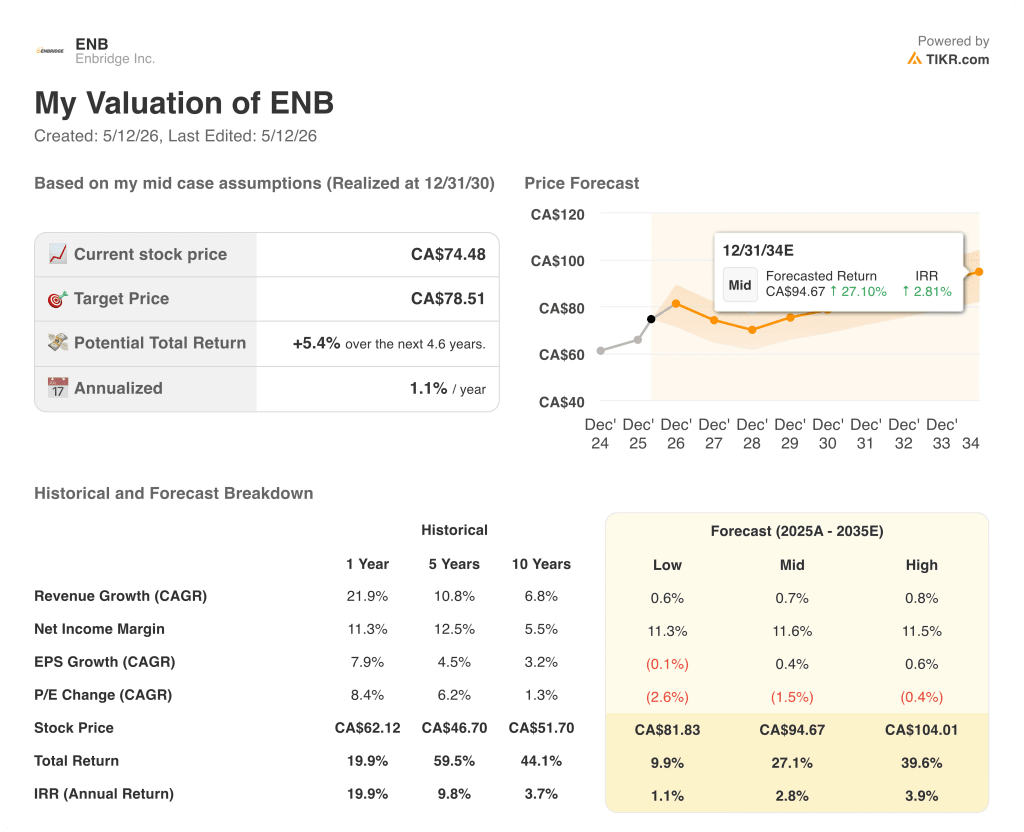

- Prix actuel : 75 $CAN (11 mai 2026)

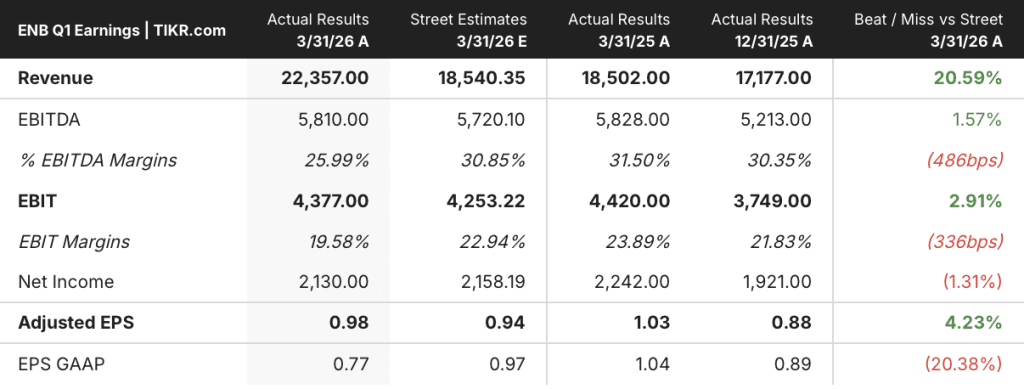

- Revenus du 1er trimestre 2026 : 22 357 M$ CA (en hausse de 20,6 % en glissement annuel)

- BPA ajusté du T1 2026 : 0,98 $ (en hausse par rapport à 0,88 $ au trimestre précédent ; en baisse par rapport à 1,03 $ en glissement annuel)

- EBITDA DU PREMIER TRIMESTRE 2026 : 5 810 M$ CA (en hausse de 11,5 % par rapport au trimestre précédent ; en baisse de 0,3 % par rapport à l'exercice précédent)

- Prévisions de BAIIA pour 2026 : Réaffirmé (point médian)

- Indice de flux de trésorerie actualisé (FDE) par action pour 2026 : Réaffirmé (point médian)

- Perspectives de croissance après 2026 : 5% par an en moyenne pour l'EBITDA, le DCF/action et le BPA jusqu'à la fin de la décennie

- Objectif de prix du modèle TIKR : 79 $ CA

- Hausse implicite : rendement total de ~5 % sur ~5 ans

Ventilation des bénéfices d'Enbridge pour le 1er trimestre 2026

L'action Enbridge(ENB) a affiché un BPA ajusté de 0,98 $ pour le T1 2026, dépassant les estimations de 0,94 $ de la rue, tandis que les revenus de 22 357 M $ CA ont largement dépassé le consensus de 18 540 M $ CA.

Des volumes records de 3,2 millions de barils par jour sur la canalisation principale au premier trimestre ont stimulé la performance des pipelines de liquides, bien que le segment ait enregistré des contributions plus faibles en glissement annuel en raison de l'absence d'un règlement de litige comptabilisé au premier trimestre 2025 et de la baisse des péages de la canalisation 9.

Le transport de gaz a surperformé grâce à des règlements de contrats favorables et à des résultats de stockage solides, le directeur financier Pat Murray citant le gazoduc East Tennessee qui est parvenu à un règlement de principe de l'affaire tarifaire comme un vent favorable spécifique, avec un dépôt de demande auprès de la FERC attendu au 2ème trimestre.

La distribution et le stockage de gaz ont augmenté d'une année sur l'autre après l'entrée en vigueur de nouveaux tarifs dans l'Utah et en Caroline du Nord, ainsi que d'indexations tarifaires en Ontario.

Les résultats des énergies renouvelables ont été inférieurs aux niveaux du T1 2025 en raison de l'absence de crédits d'impôt à l'investissement liés au projet solaire Fox Squirrel, partiellement compensés par de fortes ressources éoliennes internationales au cours du trimestre.

Une baisse de 0,07 $ CA du taux de change moyen CAD/USD a pesé sur les quatre unités commerciales, réduisant le BAIIA déclaré, bien que le taux de couverture réalisé par Enbridge ait partiellement compensé l'impact du change dans les éliminations.

La direction a réaffirmé ses prévisions pour 2026 aux points médians de l'EBITDA et du DCF/action et a maintenu les perspectives de croissance après 2026 de 5 % par an en moyenne jusqu'à la fin de la décennie pour l'EBITDA, le DCF/action et le BPA.

Le PDG Greg Ebel a qualifié la période actuelle de meilleur environnement de croissance de l'infrastructure énergétique qu'il ait vu depuis 10 à 15 ans, soulignant en particulier l'augmentation de la demande de gaz naturel, l'expansion des exportations de GNL et les besoins en énergie des centres de données comme moteurs de la demande.

Enbridge a sanctionné deux nouveaux projets dans le secteur du transport de gaz au cours du trimestre : l'expansion du stockage de gaz naturel de Tres Palacios, d'une valeur de 400 millions de dollars canadiens, qui ajoutera 25 milliards de pieds cubes à la capacité de la côte du golfe du Mexique (mise en service entre 2028 et 2030), et l'expansion du pipeline Vector, d'une valeur légèrement supérieure à 100 millions de dollars canadiens, qui ajoutera 400 millions de pieds cubes par jour à la capacité en direction de l'ouest (mise en service prévue en 2028).

Dans le domaine de la distribution de gaz, l'entreprise a sanctionné l'expansion d'environ 8 Gpi3 de stockage de gaz naturel non réglementé au carrefour Dawn en Ontario, avec une date d'entrée en service prévue pour 2029.

Dans le domaine des énergies renouvelables, Enbridge a approuvé le projet éolien terrestre Cone au Texas, avec un investissement prévu de 700 millions de dollars et une mise en service prévue en 2027, ce qui porte son partenariat avec Meta à plus de 1 gigawatt de capacité de production totale.

La société a achevé sa septième extension de stockage Ingleside en avril, portant la capacité totale du site à environ 20 millions de barils, et a mis en service l'extension du pipeline Gray Oak avec une capacité d'exploitation de plus d'un million de barils par jour.

Enbridge a déclaré que l'intérêt pour l'exportation de brut de la côte du golfe du Mexique s'est sensiblement renforcé en avril et en mai, et qu'un levier d'exploitation est disponible à Ingleside compte tenu des permis d'accostage existants et de l'expansion du stockage récemment achevée.

Les prévisions de rendement du capital sont restées inchangées : Enbridge prévoit de reverser 40 à 45 milliards de dollars canadiens aux actionnaires au cours des cinq prochaines années, après avoir reversé 38 milliards de dollars canadiens au cours des cinq années précédentes.

La direction a confirmé que le coût du projet de relocalisation de la canalisation 5 Wisconsin approche désormais les 900 millions de dollars, avec environ 600 millions de dollars restant à dépenser, et a indiqué que le projet serait ajouté à la liste des projets garantis au deuxième trimestre 2026.

Le carnet de commandes de 40 milliards de dollars de capitaux garantis s'étend jusqu'en 2033, et la direction a indiqué que 17 milliards de dollars ont été ajoutés au carnet de commandes sanctionné au cours des 14 mois écoulés depuis la journée des investisseurs de mars 2025, avec un ensemble d'opportunités non sanctionnées de 50 milliards de dollars qui continue à se remplir.

Que dit le modèle d'évaluation ?

Le modèle TIKR évalue l'action d'Enbridge à 78,51 $ CA contre 74,48 $ CA actuellement, ce qui implique un rendement total d'environ 5,4 % sur 4,6 ans, ou 1,1 % annualisé.

Le scénario intermédiaire prévoit un TCAC des revenus de seulement 0,7 % et une marge bénéficiaire nette de 11,6 % jusqu'en 2035, avec un TCAC de la croissance du BPA de 0,4 % et une contraction du ratio C/B de 1,5 % par an au cours de la période de prévision.

Les résultats du premier trimestre n'ont pas modifié de manière significative le rapport risque/récompense : l'exécution a été solide, les prévisions ont été réaffirmées et le pipeline de projets a continué à se développer, mais les hypothèses de marge du modèle intègrent déjà une thèse d'expansion assez modérée.

Compte tenu de la hausse implicite limitée et du rendement annualisé inférieur à 2 % dans l'hypothèse moyenne, l'action Enbridge se présente comme une histoire de rendement et de capital plus que comme une opportunité d'appréciation du prix aux niveaux actuels, l'hypothèse d'investissement reposant sur la continuité des dividendes et la conversion du carnet de commandes plutôt que sur l'expansion multiple.

Enbridge a réalisé un bon premier trimestre et a réaffirmé ses prévisions, mais le modèle de rendement annualisé de l'action de 1,1 % signifie que le rendement à long terme dépend presque entièrement de la conversion du carnet de commandes de 40 milliards de dollars en une croissance de l'EBITDA que le modèle n'a pas encore entièrement évaluée.

Ce qui doit bien se passer

- Le carnet de commandes garanti de 40 milliards de dollars, ancré par des projets tels que Tres Palacios (400 millions de dollars canadiens, en service de 2028 à 2030), Sunrise (4 milliards de dollars, début de la construction à l'été 2026) et Cone wind (700 millions de dollars américains, en service en 2027), doit être exécuté dans les délais prévus pour assurer la croissance annuelle de l'EBITDA de 5 % prévue jusqu'en 2030.

- L'accélération de la demande d'exportation de la côte du Golfe à la suite du conflit du détroit d'Ormuz doit se poursuivre jusqu'en 2027 et tirer parti de l'utilisation accrue d'Ingleside et de Gray Oak.

- La saison ouverte de Vector, qui a vu l'intérêt des clients dépasser la capacité offerte pour 300 à 500 Mpc par jour de capacité supplémentaire en direction de l'ouest, doit se convertir en contrats signés et soutenir d'autres FID d'expansion.

- L'expansion de près de 50 milliards de pieds cubes du stockage de la côte du golfe du Mexique en cours de construction doit être mise en service dans les délais prévus et permettre de profiter de la hausse des tarifs de stockage évoquée par la direction lors de la conférence téléphonique.

Ce qui pourrait encore mal tourner

- Le modèle TIKR intègre une contraction du ratio cours/bénéfice de 1,5 % par an jusqu'en 2035, ce qui signifie que l'action n'augmente pas même si l'EBITDA croît, limitant l'appréciation du prix indépendamment de l'exécution opérationnelle.

- Le déplacement de la ligne 5 dans le Wisconsin, dont le coût total approche désormais 900 millions USD, reste en construction active jusqu'à l'automne 2026, tandis que le projet de tunnel dans le Michigan attend toujours les autorisations de l'État et du gouvernement fédéral et n'a pas fait l'objet d'une estimation actualisée des coûts.

- Les vents contraires liés au taux de change ont réduit l'EBITDA déclaré dans les quatre unités commerciales au premier trimestre ; la baisse de 0,07 $ CA en glissement annuel du taux moyen CAD/USD est un frein structurel qui érode partiellement la valeur du carnet de commandes libellé en CAD pour les investisseurs basés en USD.

- La croissance de la distribution de gaz en Ontario ralentit, de l'aveu même de la direction, le segment réorientant ses capitaux vers les services publics américains, où les délais d'exécution et d'approbation réglementaire ajoutent à l'incertitude.

Devriez-vous investir dans Enbridge Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Enbridge Inc. et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Enbridge Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action ENB sur TIKR →