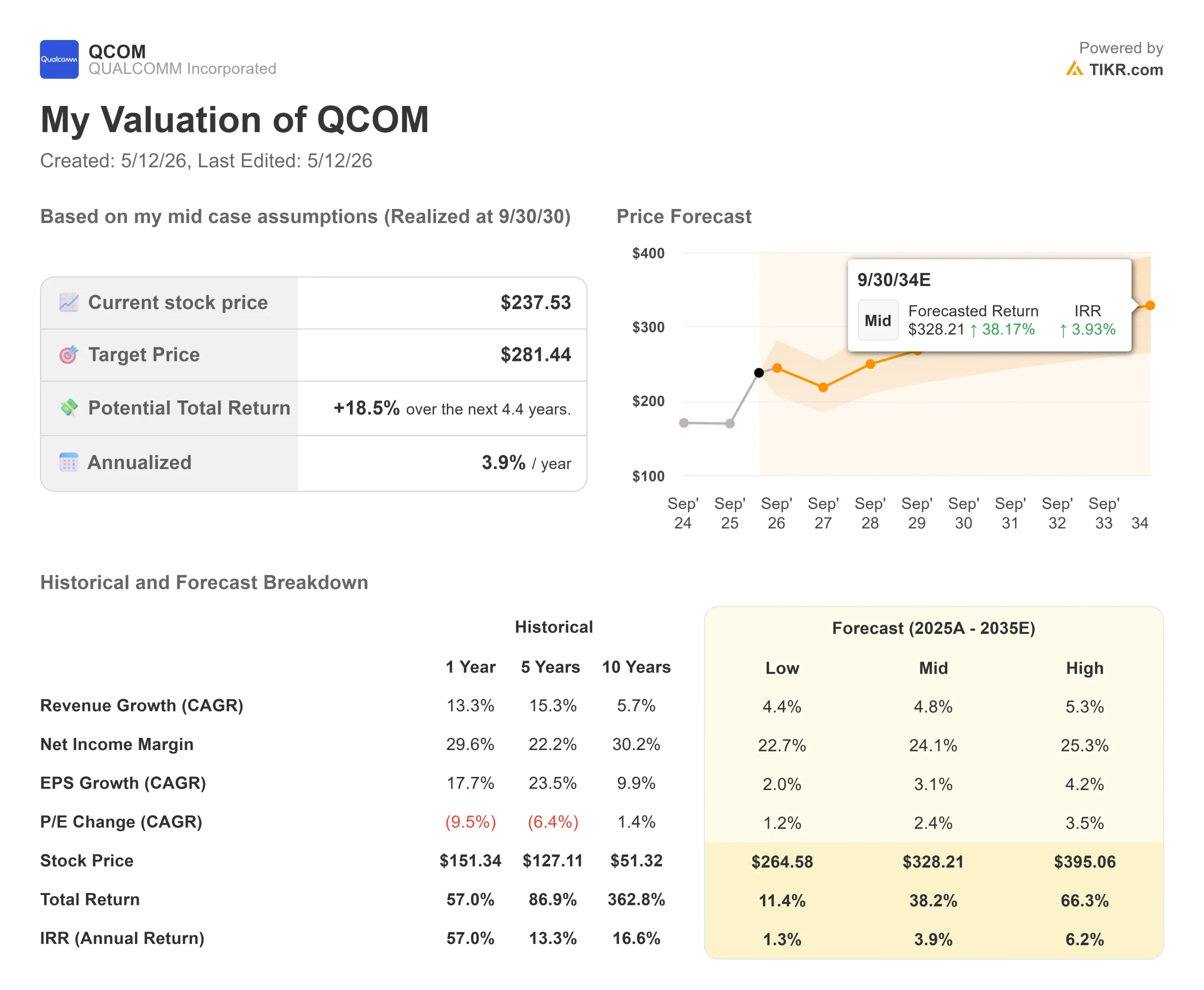

Key Stats for Qualcomm Stock

- Current Price: $237.53

- Target Price (Mid): ~$281

- Street Target: ~$175 (mean of 31 analysts)

- Potential Total Return: ~19%

- Annualized IRR: ~4% / year

- Earnings Reaction: +15.12% (4/29/26)

Now Live: Discover how much upside your favorite stocks could have using TIKR’s new Valuation Model (It’s free) >>>

What Happened?

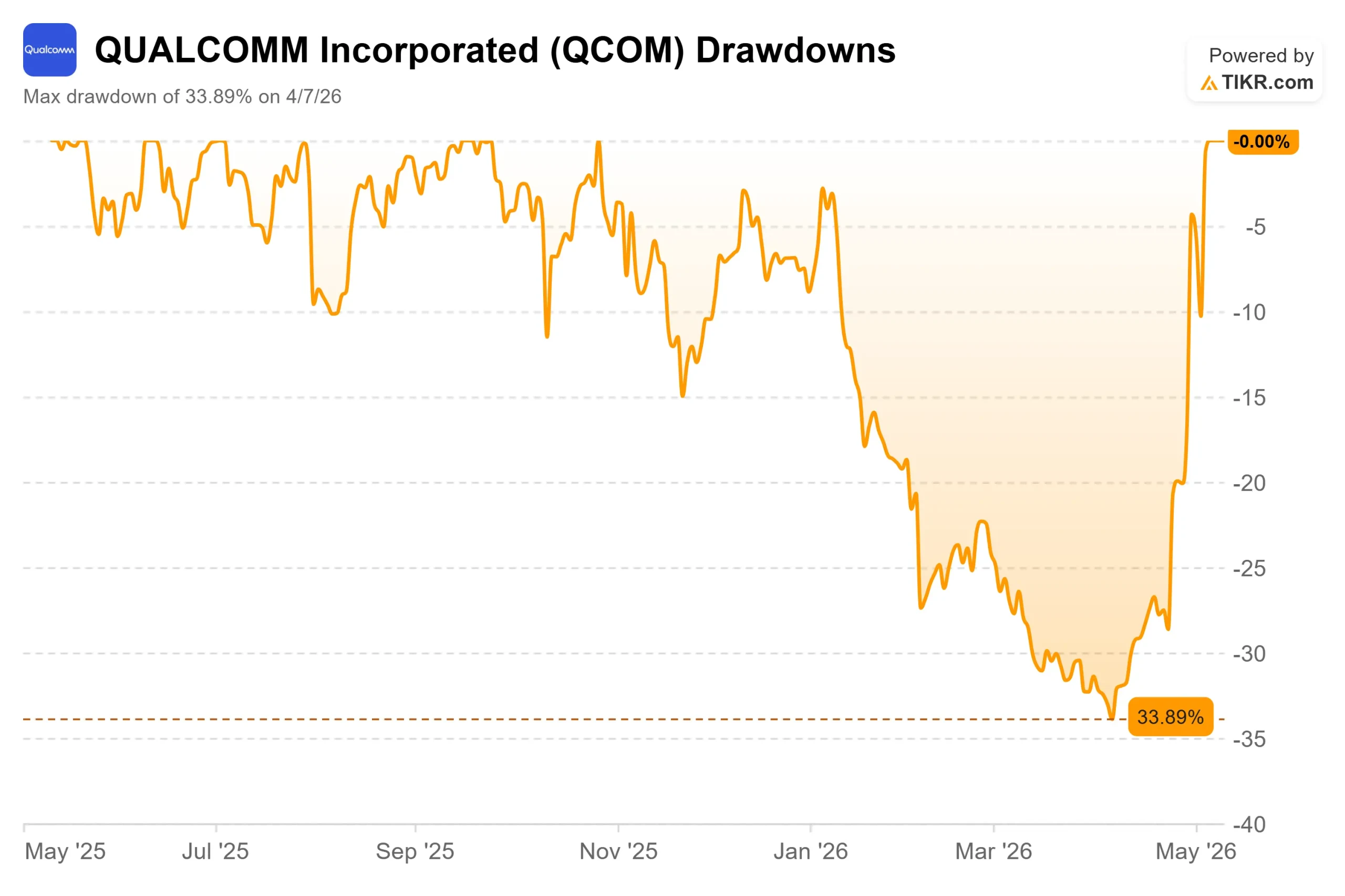

Qualcomm (QCOM) stock has done something it had not done since June 2024: set an all-time high. In five consecutive sessions ending May 11, 2026, QCOM surged 42%, hitting an intraday peak of $247.90. Bulls are pointing to a confirmed data center entry, a recovering China handset market, and record automotive revenue as proof that Qualcomm’s diversification is finally becoming a financial reality. Bears are pointing to a Street consensus target of around $175 and a looming Apple revenue headwind that automotive and IoT have not yet fully replaced. The market is pricing Qualcomm for a future that has not been quantified, and the June 24 Investor Day is where CEO Cristiano Amon must deliver the numbers to back it up.

Three Catalysts, Twelve Days

The rally built in three distinct waves.

The first arrived on April 27, when TF International Securities analyst Ming-Chi Kuo reported that Qualcomm was in discussions to co-develop smartphone processors with OpenAI and MediaTek, targeting mass production in 2028. None of the three companies confirmed it, but the report reframed Qualcomm’s relationship with the AI ecosystem at a moment when the stock had been under pressure all year. Shares jumped as much as 13% in premarket that day.

The second wave came two days later on earnings day. Qualcomm reported fiscal Q2 2026 revenues of $10.6 billion and non-GAAP EPS of $2.65, beating the Street estimate of $2.56, per TIKR’s Beats and Misses data. Q3 guidance of $9.2 billion to $10 billion came in below consensus, and the stock initially dropped around 7% after hours. Then Amon disclosed, live on the call, that Qualcomm would begin shipping custom silicon to “a large hyperscaler” before the end of calendar 2026. The stock reversed to a peak gain of roughly 17%.

The third wave landed on May 5, when the United States and China announced a 90-day tariff pause. Qualcomm had flagged China handset inventory corrections as the primary reason for its soft Q3 guidance. The tariff relief removed that overhang, and QCOM added another 11% in a single session, per reporting by CoinCentral.

See historical and forward estimates for Qualcomm stock (It’s free!) >>>

The Automotive Segment Is Already Delivering

Before the data center story becomes real revenue, the automotive segment gives the bull case its concrete foundation.

In fiscal Q2, QCT Automotive posted $1.3 billion in revenue, up 38% year over year and another record. Amon said on the call that the segment crossed a $5 billion annualized run rate for the first time and that Qualcomm expects to exit fiscal 2026 at a run rate above $6 billion. CFO Akash Palkhiwala guided for approximately 50% year-over-year automotive growth in fiscal Q3, an acceleration from Q2’s already strong pace.

The growth is structural. Qualcomm’s fourth-generation Snapdragon Digital Chassis platform integrates connectivity, telematics, infotainment, and ADAS (advanced driver-assistance systems, the technology that enables features from lane-keeping to automated driving) into a single architecture. The fifth-generation platform, with commercial shipments beginning before fiscal year-end, delivers what Amon described as “3x higher CPU throughput” and “12x higher NPU performance” compared to the prior generation. BMW is an active partner; Bosch and Wayve were announced during the quarter.

Palkhiwala noted on the call that automotive margins track in line with Qualcomm’s corporate average, with a software layer on top that improves the profile over time.

The Data Center Entry: What We Know

The hyperscaler disclosure drove the largest single-session move in the rally and remains the most underspecified part of the story.

Amon confirmed on the call that Qualcomm would begin initial shipments of a custom silicon product to “a large hyperscaler” in the December quarter. Palkhiwala confirmed the engagement will be “accretive at the operating margin level.” Amon called it a “multi-generation engagement” but declined to name the customer or the product, saying details will come at the June 24 Investor Day.

Amon outlined four assets Qualcomm brings to the data center: a CPU built for agentic workloads, a dedicated AI inference accelerator, connectivity IP from the Alphawave acquisition (a chip IP licensing firm focused on high-speed data connectivity), and custom ASIC (application-specific integrated circuit, meaning a chip designed for one customer’s specific needs rather than sold broadly) design capabilities. His answer to JPMorgan analyst Samik Chatterjee described the data center moving toward a disaggregated architecture where CPU performance, not GPU throughput, becomes the critical differentiator for agentic workloads. That framing positions Qualcomm’s Oryon CPU as the core data center asset.

The risk is that none of this has generated revenue yet. UBS, which kept a Neutral rating while raising its price target after earnings, said the data center program would need to generate approximately $10 billion in annual revenue to justify the market’s reaction to the disclosure. That is a wide gap from current estimates. June 24 is when Amon must start closing it.

The Headwinds That Have Not Gone Away

The 42% rally makes the bear case more expensive to be wrong about, not less real.

The clearest headwind is Apple. Palkhiwala confirmed on the call that Qualcomm holds approximately 20% share in the iPhone launch expected this fall, with no product relationship beyond that. UBS described the lost Apple business as a $4 to $5 billion annual revenue headwind from the calendar 2026 baseline. Palkhiwala cited sell-side models of “a little over $2 billion” in Apple QCT product revenue for fiscal 2027 as a reasonable planning estimate. Automotive and IoT are each adding roughly $1 to $1.5 billion per year, per UBS, meaning neither segment individually closes the gap. The data center program needs to contribute meaningfully.

On China handsets, the inventory drawdown by Chinese OEMs, not a collapse in end demand, is what caused QCT shipments to run below actual consumer sell-through in Q2 and Q3, per Palkhiwala on the call. He expects the drawdown to end in the June quarter, with Chinese customer revenues returning to sequential growth in Q4. Amon added that Qualcomm’s licensing business gives management direct visibility into device activation data, so they can see the gap between what they ship and what consumers are actually buying.

On Samsung, Amon was direct: the framework of greater than 70% Qualcomm share in Samsung flagship devices is the plan for this year and next year, and he said agentic AI requirements give Qualcomm a “positive bias” on that share going forward.

On valuation, QCOM now trades at 17.99x NTM EV/EBITDA (enterprise value divided by forward EBITDA, a standard measure of how expensive a stock is relative to its earnings power), per TIKR. Broadcom trades at 25.24x and NVIDIA at 21.02x on the same basis, per TIKR’s Competitors page. Qualcomm’s discount reflects two realities: its handset revenue base carries a lower multiple than pure AI infrastructure, and its data center business has yet to produce revenue. If the hyperscaler program scales and the segment mix shifts, that gap narrows. If June 24 disappoints, the stock is priced with very little room for error.

See how Qualcomm performs against its peers in TIKR (It’s free!) >>>

TIKR Advanced Model Analysis

- Current Price: $237.53

- Target Price (Mid): ~$281

- Potential Total Return: ~19%

- Annualized IRR: ~4% / year

See analysts’ growth forecasts and price targets for Qualcomm stock (It’s free!) >>>

The TIKR mid-case model targets around $281 by September 30, 2030, implying around 19% total return and roughly 4% annualized IRR from today’s price of $237.53. That is a modest return profile for a stock that just rallied 42% in five days. QCOM is now priced for outcomes that the model’s base case does not fully reflect.

Two revenue drivers support the mid-case CAGR of around 5%: automotive compounding as Qualcomm scales its platforms into higher-content ADAS, and IoT device renewal driven by agentic AI across PCs, smart glasses, and industrial edge devices. The margin anchor is the QTL licensing segment, which posted a 72% EBT margin in Q2 and generates royalty revenue from Qualcomm’s wireless patent portfolio regardless of the chip cycle. That licensing floor is what separates Qualcomm from a pure-play semiconductor company when handset demand softens.

For context on the model’s range, the extended forecast table shows a low-case price of around $265 and a high-case of around $395, both as of the 9/30/34 endpoint. The 9/30/30 mid-case target of ~$281 is the relevant near-term anchor.

Qualcomm generated around $9.6 billion in LTM levered free cash flow, per TIKR, and returned $3.7 billion to shareholders in Q2 alone via $2.8 billion in buybacks and $945 million in dividends. The company also authorized a new $20 billion repurchase program. At $237.53, the stock trades at 23.40x NTM market cap to free cash flow, per TIKR. That is a cash-generating business with a durable licensing floor, not cheap, but not purely speculative either.

The TIKR model does not embed multiple re-ratings. If the data center program scales and earnings estimates move higher, the stock could trade meaningfully above the mid-case. If June 24 delivers a roadmap without customer validation, the stock gives back a portion of the week’s gains.

Conclusion

Watch the June 24 Investor Day for a concrete data center revenue trajectory and whether management discloses additional hyperscaler engagements beyond the single one confirmed on the earnings call. UBS said the program would need to reach approximately $10 billion in annual revenue to justify the market’s reaction. How close Qualcomm comes to showing a credible path toward that number will determine whether QCOM holds these levels or retraces.

Qualcomm is a cash-generating semiconductor franchise with an accelerating automotive segment, a confirmed data center entry, and a high-margin licensing floor. At current prices, the stock is pricing in significant execution on all three fronts before any of it has been validated by revenue.

See what stocks billionaire investors are buying so you can follow the smart money with TIKR.

Should You Invest in Qualcomm?

The only way to really know is to look at the numbers yourself. TIKR gives you free access to the same institutional-quality financial data that professional analysts use to answer exactly that question.

Pull up Qualcomm, and you’ll see years of historical financials, what Wall Street analysts expect for revenue and earnings in the quarters ahead, how valuation multiples have moved over time, and whether price targets are trending up or down.

You can build a free watchlist to track Qualcomm alongside every other stock on your radar. No credit card required. Just the data you need to decide for yourself.

Analyze Qualcomm on TIKR Free →

Looking for New Opportunities?

- See what stocks billionaire investors are buying so you can follow the smart money.

- Analyze stocks in as little as 5 minutes with TIKR’s all-in-one, easy-to-use platform.

- The more rocks you overturn… the more opportunities you’ll uncover. Search 100K+ global stocks, global top investor holdings, and more with TIKR.

Disclaimer:

Please note that the articles on TIKR are not intended to serve as investment or financial advice from TIKR or our content team, nor are they recommendations to buy or sell any stocks. We create our content based on TIKR Terminal’s investment data and analysts’ estimates. Our analysis might not include recent company news or important updates. TIKR has no position in any stocks mentioned. Thank you for reading, and happy investing!