Wichtigste Erkenntnisse:

- Altria bietet eine Dividendenrendite von 7 %, die weit über dem Marktdurchschnitt liegt, mit einer stabilen Ausschüttungsquote von 78 % und einem bis 2027 prognostizierten schrittweisen Dividendenwachstum.

- Es wird erwartet, dass der Umsatz aufgrund des rückläufigen Zigarettenvolumens jährlich um 0,5 % zurückgehen wird, aber die Preissetzungsmacht und die starken Gewinnspannen tragen zur Ertragsstabilität bei.

- Das Bewertungsmodell von TIKR deutet auf ein bescheidenes Aufwärtspotenzial mit einem Kursziel von 73 USD bis 2027 hin, während die Dividende der Haupttreiber der Gesamtrendite bleibt.

Altria hat sich einen Ruf als einer der zuverlässigsten Dividendenzahler im S&P 500 erworben.

Das Unternehmen besitzt einige der größten Tabakmarken, darunter Marlboro, und erzielt dank seiner starken Preissetzungsmacht, großer Gewinnspannen und strikter Kostenkontrolle kontinuierlich hohe Gewinne.

Langfristig ist das Bild jedoch etwas komplizierter. Der US-amerikanische Zigarettenmarkt schrumpft stetig, und obwohl Altria die Preise immer wieder erhöht, um die geringeren Mengen auszugleichen, werden die Gesamteinnahmen in den kommenden Jahren voraussichtlich leicht sinken.

Die rauchlosen und erhitzten Tabakprodukte sind vielversprechend, haben sich aber noch nicht ganz durchgesetzt.

Doch das hat Altria nicht davon abgehalten, sich um seine Aktionäre zu kümmern.

Mit einer der höchsten Dividendenrenditen, die Sie finden können, und einer stabilen Ausschüttungspolitik bleibt sie eine erste Wahl für einkommensorientierte Anleger.

Analysten halten die Aktie heute für unterbewertet

Altria-Aktien werden derzeit um die 60 $/Aktie gehandelt, aber auf der Grundlage des von TIKR entwickelten Bewertungsmodells könnte die Aktie bis 2027 einen Wert von 73 $/Aktie erreichen.

Das bedeutet eine Gesamtrendite von 23 % bzw. etwa 8,7 % pro Jahr, wenn man von einem leichten Gewinnwachstum und einem kontinuierlichen Dividendenwachstum ausgeht.

Es ist wichtig anzumerken, dass dieses Bewertungsmodell die Dividendenzahlungen von Altria einschließt, was bedeutet, dass die Dividenden wahrscheinlich den Großteil der Rendite für die Anleger ausmachen werden.

Heute wird die Aktie nur mit dem 9,3-fachen des voraussichtlichen Gewinns gehandelt, was unter dem 5-Jahres-Durchschnitt von 9,5x und weit unter dem 10-Jahres-Durchschnitt von 12,9x liegt. Wenn es dem Unternehmen nicht gelingt, das Wachstum wieder anzukurbeln oder die Einführung risikoärmerer Produkte zu beschleunigen, dürfte die Stimmung der Anleger gedämpft bleiben.

Bewerten Sie jede Aktie in weniger als 60 Sekunden mit TIKR (es ist kostenlos) >>>

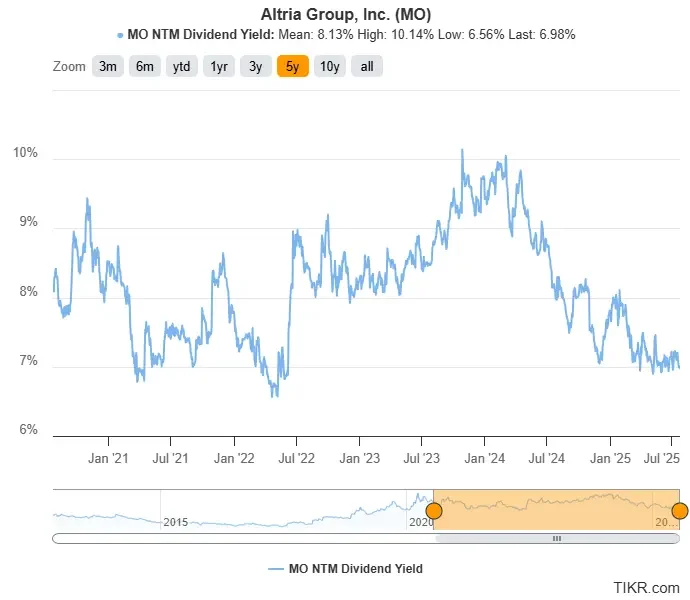

Eine 7%ige Dividendenrendite am unteren Ende der historischen Spanne

Die künftige Dividendenrendite von Altria liegt bei rund 7 %, was immer noch zu den höchsten im S&P 500 gehört, aber unter dem 5-Jahres-Durchschnitt von 8,13 % liegt.

Die Aktie hat sich seitwärts bewegt, aber die stetigen Dividendenerhöhungen haben den Aktionären geholfen, ihre Rendite im Laufe der Zeit zu steigern.

Da die Rendite nahe dem unteren Ende der 5-Jahres-Spanne liegt, könnte die Aktie bereits einen gewissen Optimismus widerspiegeln. Doch wenn die Erträge stabil bleiben und die Ausschüttung weiter steigt, könnte Altria auch in Zukunft hohe Gesamtrenditen bieten.

Ausschüttung scheint sicher, während der Druck auf die Einnahmen anhält

Es wird erwartet, dass Altria im Jahr 2025 einen Gewinn von 5,38 $ pro Aktie erzielen wird, der bis 2027 auf 5,73 $ pro Aktie ansteigen soll. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 3,2 %. Im gleichen Zeitraum wird die Dividende voraussichtlich von 4,17 $ auf 4,48 $ pro Aktie steigen und damit mit 3,6 % pro Jahr etwas schneller wachsen. Die Ausschüttungsquote dürfte im Einklang mit Altrias langjähriger Kapitalrenditestrategie konstant bei rund 78 % bleiben.

Der Umsatz soll jedoch bis 2027 jährlich um etwa 0,5 % sinken, was auf den Rückgang des Zigarettenvolumens in den USA zurückzuführen ist. Altria ist es gelungen, diesen Druck durch Preiserhöhungen weitgehend auszugleichen, aber der langfristige Gegenwind im Segment der brennbaren Zigaretten ist immer noch erheblich.

Deshalb setzt das Unternehmen auf sein risikoärmeres Produktportfolio, darunter die orale Nikotinmarke on! und das erhitzte Tabaksystem IQOS. Altria erhält im Jahr 2024 die vollen US-Vermarktungsrechte für IQOS zurück, was dem Unternehmen in den kommenden Jahren mehr Kontrolle und Vorteile verschaffen könnte.

Dennoch wird es wahrscheinlich einige Zeit dauern, bis sich diese Produkte verbreiten und einen bedeutenden Beitrag zum Umsatz leisten. Kurzfristig könnte das Wachstum der Gesamtleistung gedämpft bleiben, und die Dividende wird für die meisten Anleger der Hauptgrund bleiben, die Aktie zu besitzen.

Trotz der Herausforderungen hat Altria seine Dividende in den letzten 55 Jahren 59 Mal erhöht und in einem breiten Spektrum von Marktbedingungen stetige Erträge erzielt. Wenn Produkte wie IQOS und on! an Zugkraft gewinnen, könnte Altria schließlich seine Einnahmen stabilisieren und zu einem bescheidenen Wachstum zurückkehren.

Im Moment ist es immer noch einer der zuverlässigsten Einkommensaktien auf dem Markt, gestützt durch einen dauerhaften Cashflow und ein Managementteam, das sich verpflichtet, die Aktionäre zu belohnen.

Wall Street-Analysten sind optimistisch für diese 5 unterbewerteten Compounders mit Marktübertreffungspotenzial

TIKR hat soeben einen neuen kostenlosen Bericht über 5 Compounders veröffentlicht, die unterbewertet erscheinen, den Markt in der Vergangenheit geschlagen haben und auf der Grundlage von Analystenschätzungen in den nächsten 1-5 Jahren weiterhin eine überdurchschnittliche Performance erzielen könnten.

Darin erhalten Sie eine Aufschlüsselung von 5 hochwertigen Unternehmen mit:

- Starkes Umsatzwachstum und dauerhafte Wettbewerbsvorteile

- Attraktive Bewertungen auf der Grundlage der voraussichtlichen Gewinne und des erwarteten Gewinnwachstums

- Langfristiges Aufwärtspotenzial durch Analystenprognosen und Bewertungsmodelle von TIKR gestützt

Dies sind die Arten von Aktien, die langfristig enorme Renditen bringen können, insbesondere wenn man sie erwischt, solange sie noch mit einem Abschlag gehandelt werden.

Egal, ob Sie ein langfristiger Investor sind oder einfach nur nach großartigen Unternehmen suchen, die unter dem fairen Wert gehandelt werden, dieser Bericht wird Ihnen helfen, die besten Chancen zu erkennen.

Suchen Sie nach neuen Möglichkeiten?

- Erfahren Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine du umwirfst, desto mehr Möglichkeiten entdeckst du. Durchsuchen Sie mit TIKR mehr als 100.000 globale Aktien, globale Top-Investorenbeteiligungen und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!