Wichtige Daten zur Pool Corporation Aktie

- 52-Wochen-Spanne: $170,88 bis $301,92

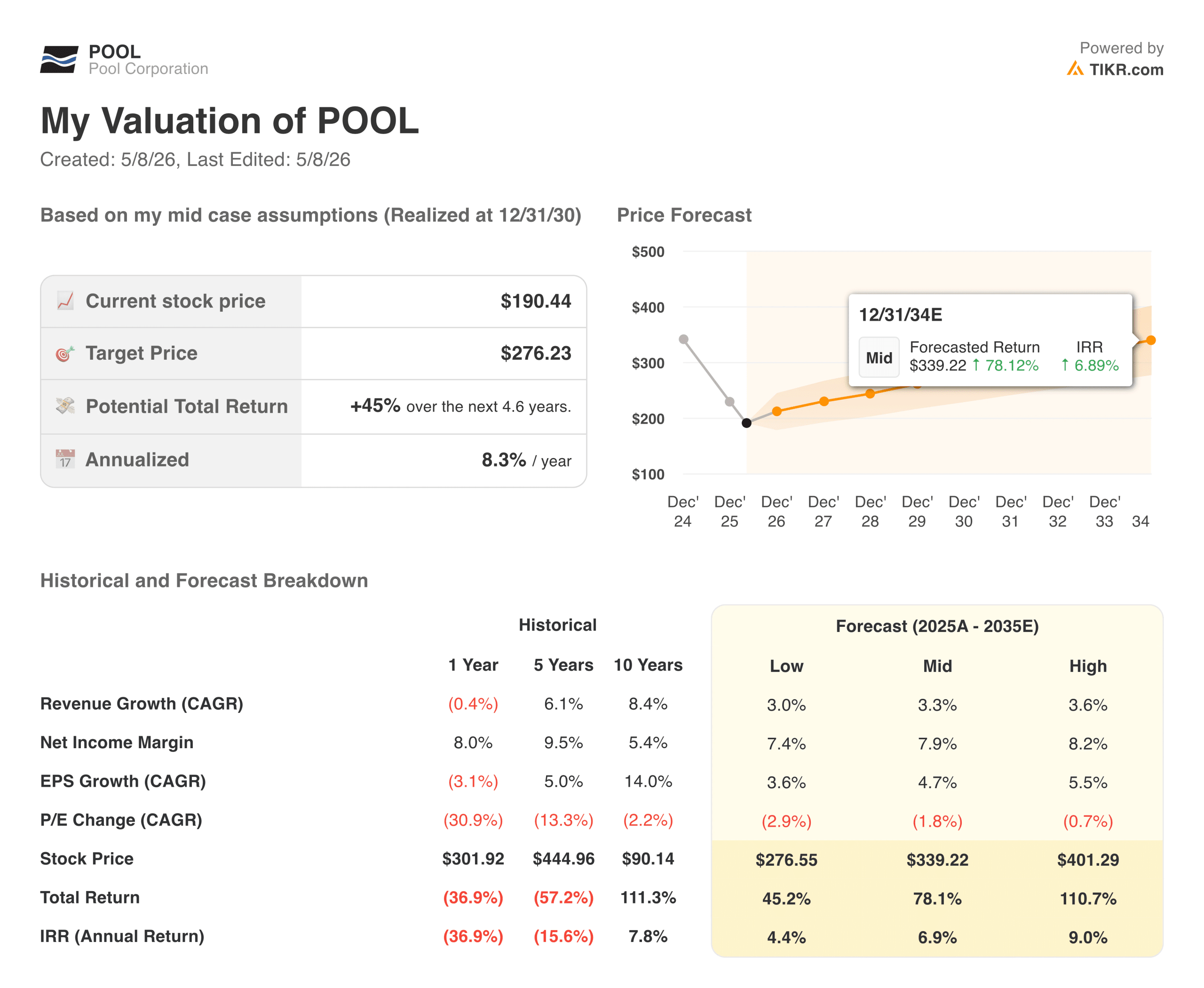

- Aktueller Kurs: $190,44

- TIKR Kursziel (Mitte): ~$276

- TIKR Annualisierte IRR (Mitte): ~8% pro Jahr

- EPS-Prognose für das Gesamtjahr 2026: $10,87 bis $11,17

Bewerten Sie Ihre Lieblingsaktien wie POOL mit 5-Jahres-Analystenprognosen mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Ein ruhiger Schlag in einem Geschäft, das die meisten Investoren abgeschrieben haben

Pool Corporation (POOL) ist der größte Großhändler für Schwimmbadbedarf in den Vereinigten Staaten und bedient rund 125.000 Großhandelskunden über ein Netzwerk von über 400 Verkaufszentren. Es ist wichtig klarzustellen, dass Pool keine Pools baut, sondern die Chemikalien, Ausrüstungen und Baumaterialien vertreibt, die Jahr für Jahr die sechs Millionen Swimmingpools des Landes in Betrieb halten.

Diese Unterscheidung ist im Moment sehr wichtig, da der Neubau von Schwimmbecken bei 58.000 Einheiten pro Jahr verharrt und damit weit unter dem Höchststand von 75.000 bis 100.000 Einheiten liegt, den die Branche in besseren Jahren erreicht hat.

Aber die Wartungsseite des Geschäfts ist weit weniger empfindlich gegenüber den Zyklen des Immobilienmarktes, und das ist es, was die Ergebnisse von Pool widerstandsfähiger gemacht hat, als der Aktienkurs vermuten ließe.

Die Ergebnisse des 1. Quartals 2026 waren das beste Quartal, das Pool seit mehreren Perioden hatte. Die Einnahmen beliefen sich auf 1,14 Mrd. $, ein Plus von 6 % im Jahresvergleich und etwa 4 % über den Erwartungen der Analysten. Das Non-GAAP EPS von 1,43 $ übertraf den Konsens um etwa 6 %, und das EBITDA von 101 Mio. $ lag über der Schätzung von 98 Mio. $.

CEO Peter Arvan räumte in der Telefonkonferenz das schwierige Verbraucherumfeld ein, bestätigte jedoch die Prognose für das Gesamtjahr 2026 von 10,87 bis 11,17 US-Dollar je verwässerter Aktie, was angesichts der vorsichtigen Einstellung bei der Drucklegung bemerkenswert war.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die POOL-Aktie an (Es ist kostenlos!) >>>

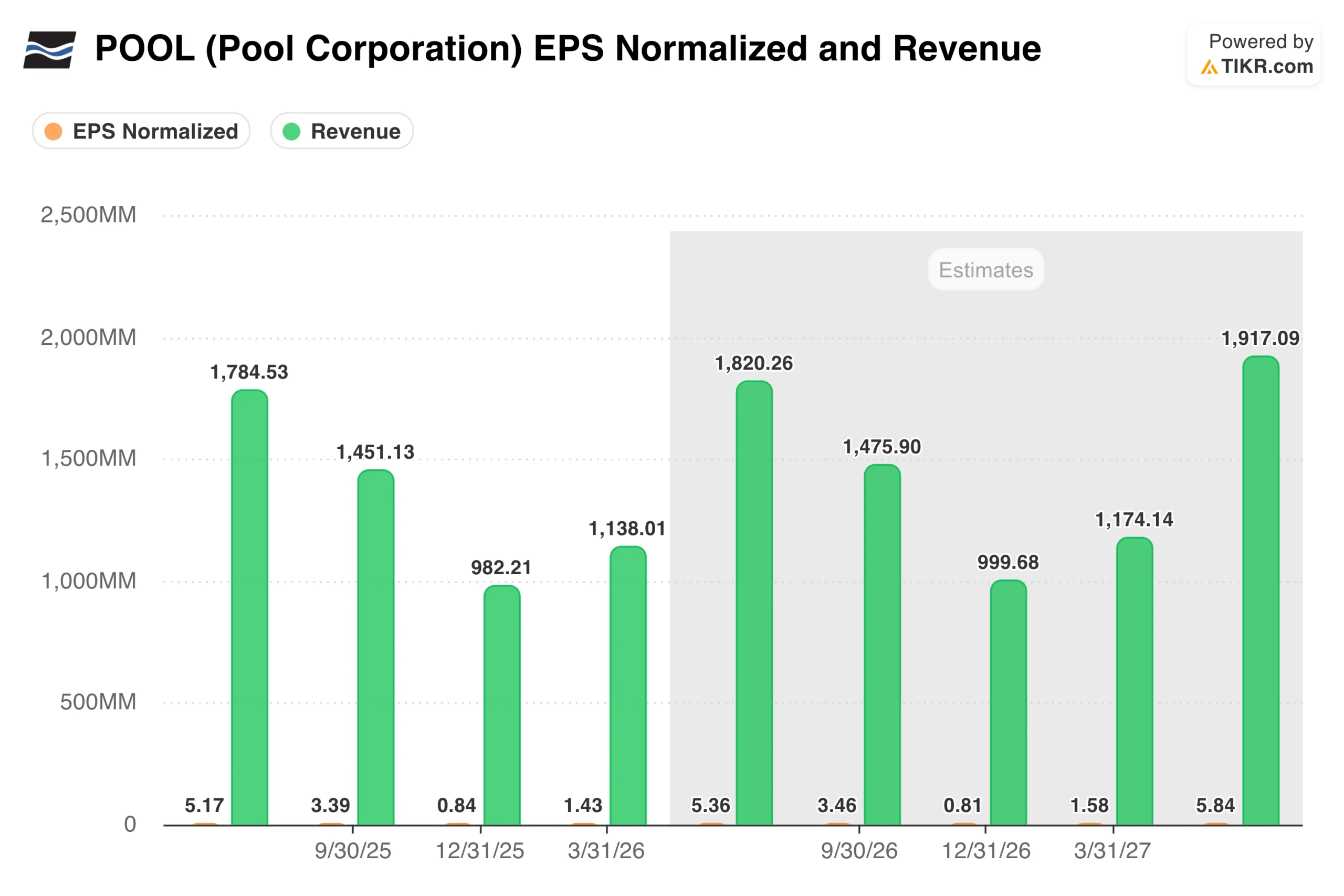

Was das saisonale Umsatzmuster über dieses Unternehmen aussagt

Das Schaubild zum Gewinn pro Aktie und zum Umsatz verdeutlicht sofort etwas über Pool, das in einer Momentaufnahme für ein einzelnes Quartal übersehen wird: Es handelt sich um eines der saisonalsten Unternehmen auf dem Markt.

Im Juniquartal werden mehr Einnahmen erzielt als in den anderen drei Quartalen zusammen, da zu dieser Zeit die Poolsaison im Sun Belt und im übrigen Land ihren Höhepunkt erreicht. Es ist wichtig, diesen Rhythmus zu verstehen, bevor man irgendwelche Schlussfolgerungen aus einem einzigen Quartalsergebnis zieht.

Was das Diagramm auch zeigt, ist, dass der Konsens einen bescheidenen Anstieg gegenüber dem letzten Jahr modelliert. Die Analysten schätzen für Q2 2026 einen Umsatz von etwa 1,82 Mrd. $ gegenüber 1,78 Mrd. $ im Vorjahr und ein EPS für das Gesamtjahr im Bereich von 11 $. Das ist keine aufregende Wachstumsstory, aber sie ist stabil, und bei der aktuellen Bewertung muss sie vielleicht nicht aufregend sein, um eine angemessene Rendite zu erzielen.

Pool360, die digitale B2B-Bestellplattform des Unternehmens, sollte als Margentreiber im Auge behalten werden. Ihr Anteil am Gesamtumsatz ist von 12,5 % vor einem Jahr auf etwa 13 % gestiegen, und die Verlagerung hin zu margenstärkeren Eigenmarken-Chemikalien verbessert allmählich die Qualität der Erträge, auch wenn das Volumen relativ flach bleibt.

Wert POOL sofort (kostenlos mit TIKR) >>>

Bescheidenes Aufwärtspotenzial im Basisfall, aber das Setup ist besser, als es aussieht

Das Modell von TIKR zielt auf etwa $276 im mittleren Fall, was eine Gesamtrendite von etwa 45% vom aktuellen Niveau über etwa 4,6 Jahre oder etwa 8% auf Jahresbasis bedeutet. Das Modell geht von einem jährlichen Umsatzwachstum von etwa 3 % und einer allmählichen Erholung der Nettogewinnspannen in Richtung 8 % aus. Beide Zahlen erfordern keine heroischen Annahmen.

Der Bullen- und der Bärenfall sind eigentlich nur zwei Versionen derselben Frage: Wie schnell erholt sich der Immobilienmarkt, und wie sieht der Bau neuer Schwimmbäder auf der anderen Seite aus.

Bullen: Was richtig laufen muss

- Der Wohnungsmarkt normalisiert sich schließlich. Der Neubau von Schwimmbädern liegt bei 58.000 Einheiten pro Jahr und damit deutlich unter dem historischen Höchststand von 75.000 bis 100.000 Einheiten. Pool braucht keine vollständige Erholung, um davon zu profitieren. Selbst eine allmähliche Rückkehr in Richtung 65.000 bis 70.000 Einheiten würde einem bereits aufgebauten und weitgehend mit Fixkosten verbundenen Vertriebsnetz ein bedeutendes Volumen hinzufügen. Wenn dieser Wendepunkt erreicht ist, wird die Ertragssteigerung erheblich sein.

- Das Wartungsgeschäft hält den Boden unter den Füßen. Etwa 80 % der Einnahmen von Pool stammen aus dem bestehenden Poolbestand, der jedes Jahr Chemikalien, Ausrüstung und Service benötigt, unabhängig von der Entwicklung der Hypothekenzinsen. Diese wiederkehrende Nachfrage federt die Erträge während langsamer Bauzyklen ab und gibt dem Management die Möglichkeit, auch in einem schwierigen Umfeld mit Zuversicht zu steuern.

- Private Label und Pool360 verbessern leise ihre Margen. Die Verlagerung hin zu margenstärkeren Eigenmarken-Chemikalien findet ohne großes Aufsehen im Hintergrund statt, und Pool360, die digitale B2B-Bestellplattform des Unternehmens, ist auf etwa 13 % des Gesamtnettoumsatzes gewachsen. Keiner der beiden ist ein Schlagzeilen-Katalysator, aber beide verbessern die Qualität der Erträge im Laufe der Zeit auf eine Weise, die sich summiert.

- Die Bewertung ist so attraktiv wie seit Jahren nicht mehr. Mit rund 190 $ wird die Aktie in der Nähe eines zehnjährigen Tiefstwertes gehandelt. Die Anleger preisen einen anhaltenden Abschwung im Baugewerbe ein, was bedeutet, dass selbst eine bescheidene Verbesserung des makroökonomischen Umfelds zu einer bedeutenden Neubewertung führen könnte, ohne dass das zugrunde liegende Unternehmen etwas Außergewöhnliches tun müsste.

Bären: Was die Aktie in der Spanne halten könnte

- Die Neubautätigkeit könnte länger als erwartet unter Druck bleiben. Angesichts der nach wie vor hohen Hypothekenzinsen und des gedämpften Umsatzes im Wohnungsbau gibt es keinen offensichtlichen kurzfristigen Katalysator, der die Zahl der Neubauten wesentlich über das derzeitige Niveau anheben könnte. Die Annahme eines Umsatzwachstums von 3 % ist realistisch, bietet aber nur ein geringes Polster, falls die Ausgaben für Renovierungsarbeiten bei einem schwächeren Konsumklima weiter zurückgehen.

- Die Schuldenlast schränkt die Flexibilität ein. Pool hat sich in den Jahren der Akquisition stark verschuldet, und obwohl das Unternehmen genügend Barmittel erwirtschaftet, um diese bequem zu bedienen, schränkt die Bilanz die Fähigkeit des Unternehmens ein, bei einer Verschlechterung der Bedingungen aggressiv mit Rückkäufen oder Übernahmen vorzugehen.

- Diskretionäre Kategorien bleiben schwach. Während die Nachfrage nach Wartungsarbeiten robust ist, sind die teureren Kategorien Renovierung und Ersatz von Geräten empfindlicher gegenüber dem Verbrauchervertrauen. Wenn sich das makroökonomische Umfeld weiter abschwächt, werden diese Kategorien, die überdurchschnittliche Gewinnspannen aufweisen, als erste einen Rückschlag erleben.

- Die Neubewertung erfordert Geduld, die der Markt möglicherweise nicht hat. Die Hausse ist im Grunde ein Abwarten, und der Katalysator, die Erholung des Immobilienmarktes, liegt völlig außerhalb der Kontrolle der Unternehmensleitung. Anleger, die heute kaufen, müssen sich damit abfinden, dass sie eine Periode durchhalten müssen, in der die Ergebnisse stabil, aber unspektakulär sind, ohne dass klar ist, wann die größere Wachstumsstory wieder einsetzt.

Sollten Sie in Pool Corporation investieren?

Bei Pool geht es nicht darum, was in diesem Jahr passiert. Es geht um die Frage, was passiert, wenn sich der Immobilienmarkt wieder normalisiert und die Neubautätigkeit wieder historische Werte erreicht. Wenn Sie der Meinung sind, dass dies eher eine Frage des Wann als des Ob ist, bietet der aktuelle Kurs von etwa 190 $ einen recht attraktiven Einstiegspunkt in ein Unternehmen mit dauerhaften Wettbewerbsvorteilen und einer 25-jährigen Erfolgsbilanz der Wertsteigerung.

Die kurzfristige Situation ist so konstruktiv wie seit mehreren Quartalen nicht mehr. Das erste Quartal wurde positiv abgeschlossen, die Prognosen wurden bestätigt, und das Wartungsgeschäft läuft gut. Die Geduld, die hier erforderlich ist, wird in Jahren und nicht in Quartalen gemessen, aber das ist genau die Art von Setup, die Investoren belohnt, die bereit sind, über das Rauschen hinwegzusehen.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die POOL-Aktie an (kostenlos!) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!