Wichtige Statistiken für die Intuit-Aktie

- 52-Wochen-Spanne: $340,11 bis $656,08

- Aktueller Kurs: $388,55

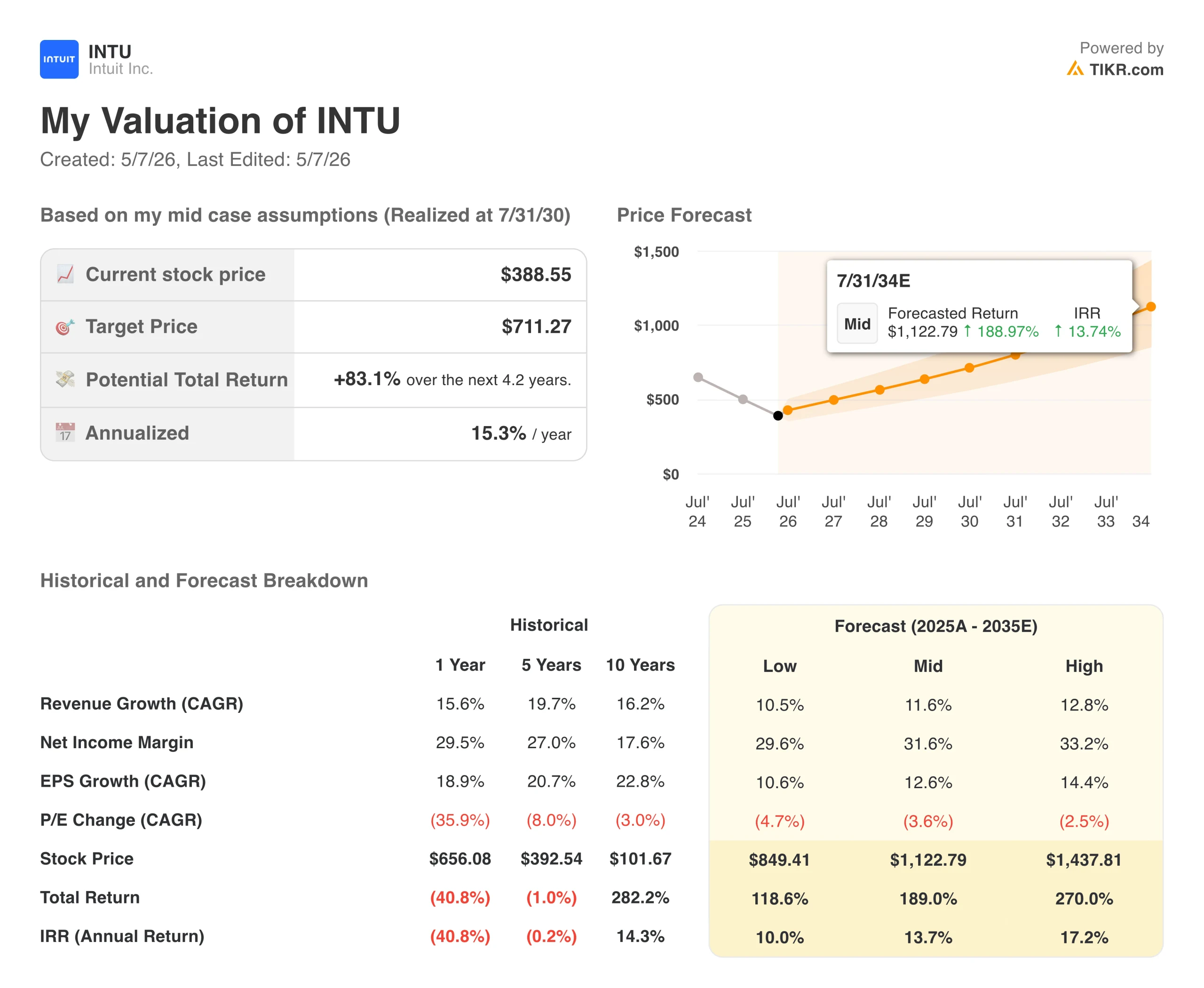

- TIKR Kursziel (Mitte): ~$710

- TIKR Annualisierte IRR (Mitte): ~15% pro Jahr

- Mittleres Kursziel: ~$590 (Kaufen, 34 Analysten)

- Nächste Ergebnisse: 5/22/26

Bewerten Sie Ihre Lieblingsaktien wie Intuit mit 5-Jahres-Analystenprognosen mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Der Markt ist besorgt über AI. Die Zahlen erzählen eine andere Geschichte

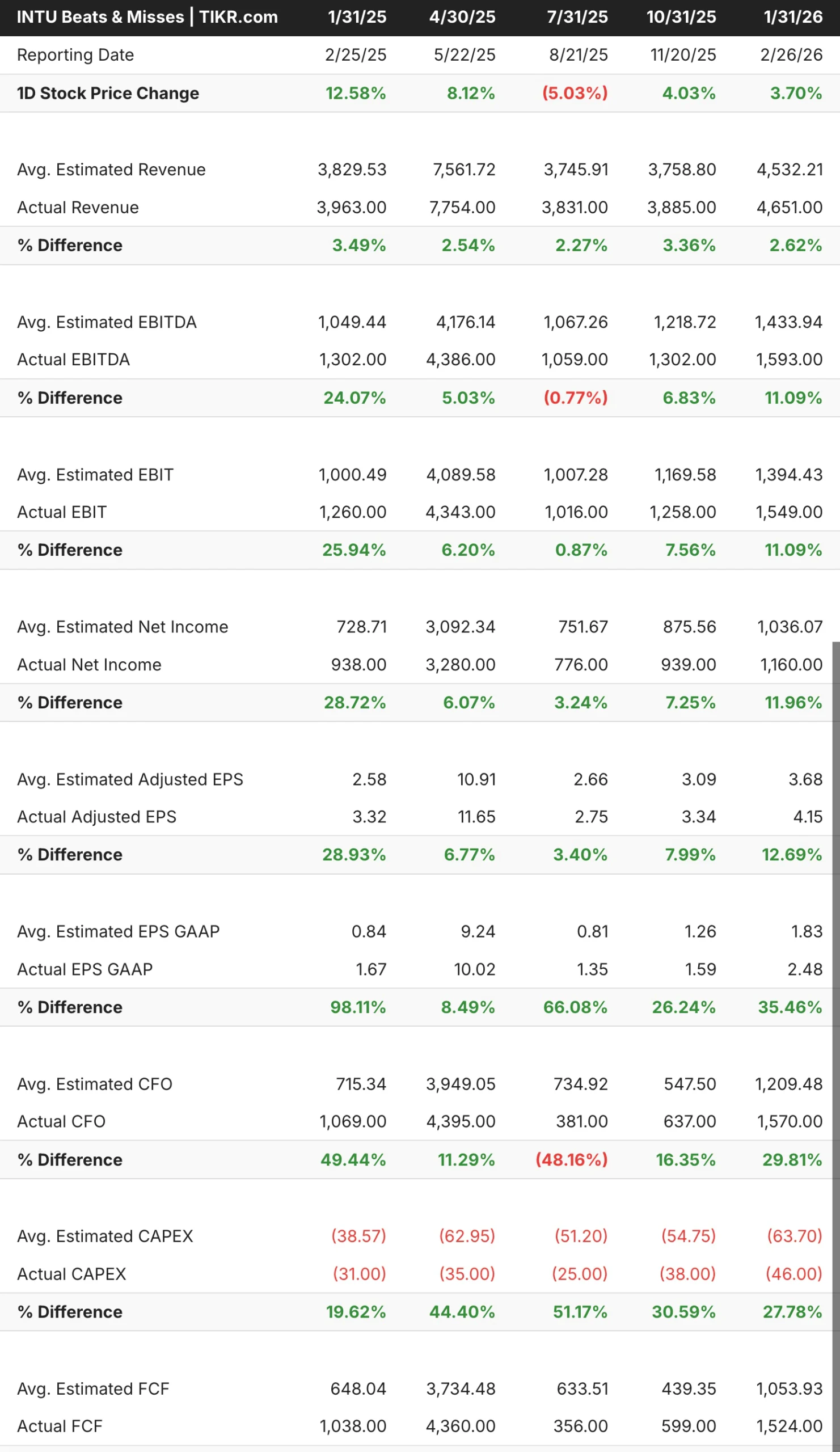

Wenn man sich nur die Aktie ansieht, könnte man meinen, dass bei Intuit(INTU) etwas ernsthaft schief gelaufen sei. Ist es aber nicht. Das Unternehmen, das hinter TurboTax, QuickBooks, Credit Karma und Mailchimp steht, hat in jedem der letzten fünf Quartale die Umsatzschätzungen übertroffen, seine Prognosen für das Gesamtjahr bekräftigt und im März einen bedeutenden Rechtsstreit gegen die FTC wegen seiner TurboTax-Werbepraktiken gewonnen.

Womit der Markt ringt, ist eine schwierigere Frage über die Zukunft. Was passiert mit TurboTax, wenn KI die Steuererstellung billig oder kostenlos macht? Was passiert mit QuickBooks, wenn die Buchhaltung kleiner Unternehmen automatisiert wird? Das sind berechtigte Sorgen, die sich aber noch nicht in den Ergebnissen niederschlagen.

Die Ergebnisse waren konsistent und in einigen Fällen ziemlich deutlich. Im ersten Quartal des Geschäftsjahres 2026 lag das EBITDA um etwa 24 % über den Erwartungen der Analysten, was für ein Unternehmen dieser Größe eine erhebliche Lücke darstellt. Der Umsatz wurde in jedem der in der Tabelle aufgeführten Quartale übertroffen, was nicht dem Muster eines Unternehmens entspricht, das aufgrund von Unterbrechungen an Boden verliert.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die INTU-Aktie an (kostenlos!) >>>

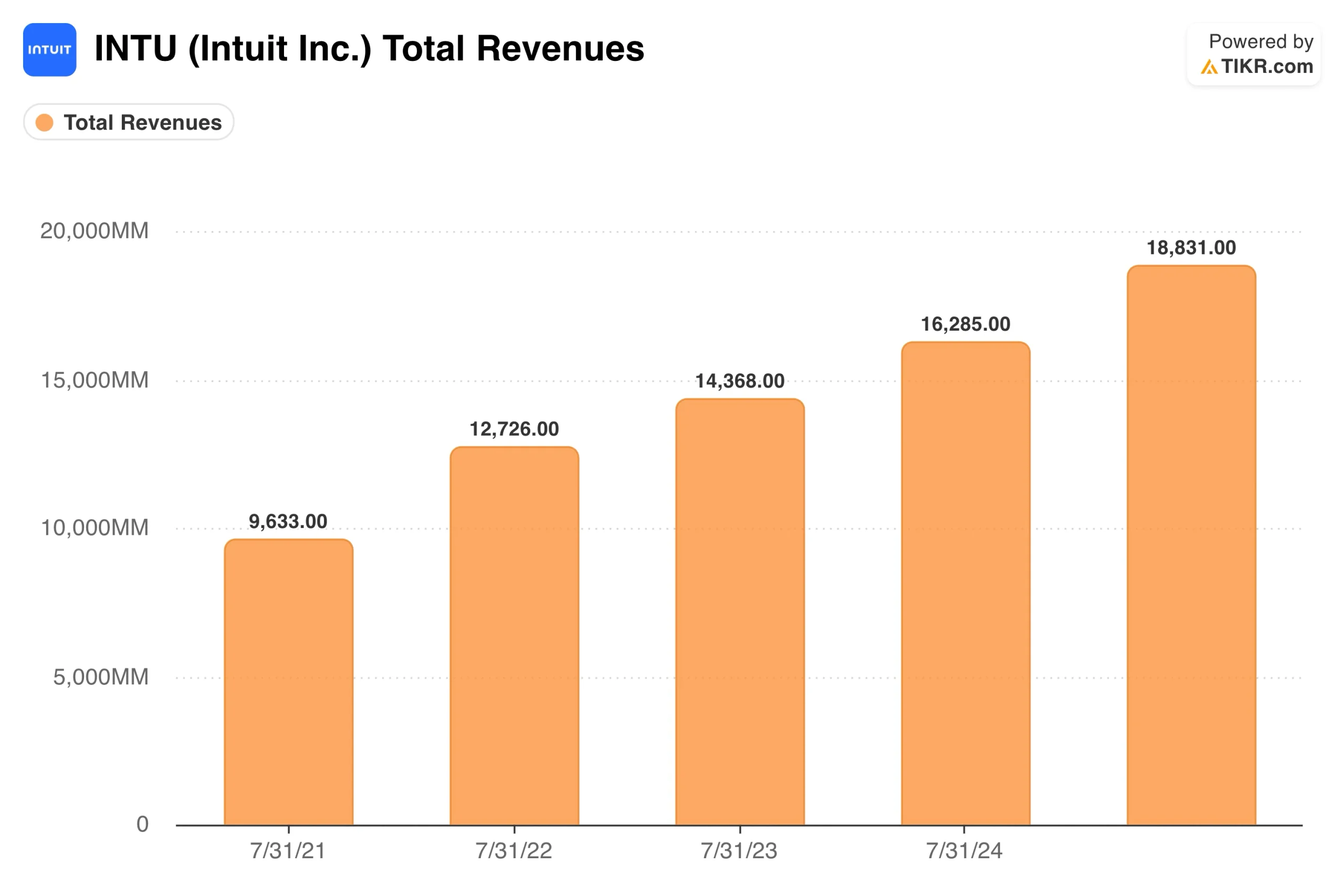

Der Umsatz hat sich seit 2021 fast verdoppelt. Die Margen haben sich gehalten

Intuit wuchs von 9,6 Mrd. $ Umsatz im Geschäftsjahr 2021 auf 18,8 Mrd. $ im Geschäftsjahr 2024 und hat sich damit in vier Jahren fast verdoppelt, während die Nettogewinnmargen im Bereich von 28 % bis 30 % blieben. Diese Kombination aus Wachstum und Rentabilität ist es, die dem Unternehmen seinen Premium-Multiplikator einbringt und der Grund dafür ist, dass die Analysten trotz des Abverkaufs der Aktie zögern, sie herabzustufen.

Das Prognosemodell geht von einem jährlichen Wachstum von etwa 11 % bis 13 % aus, was etwas unter dem liegt, was Intuit in der Vergangenheit geliefert hat. Der Grund für die Zurückhaltung ist vor allem Mailchimp, das seit der Übernahme der schwächste Teil des Portfolios ist, und eine gewisse Unsicherheit darüber, wie schnell mittelständische Unternehmen die Intuit Enterprise Suite annehmen. Die Chance für den Mittelstand ist real, mit QBO Advanced, das um 40 % wächst, aber es ist noch früh.

Wert Intuit sofort (kostenlos mit TIKR) >>>

83% Upside im Mid Case, mit echten Risiken, die es zu verstehen gilt

Das Modell von TIKR zielt auf etwa 710 $ im mittleren Fall ab, was einer Gesamtrendite von etwa 83 % über 4,2 Jahre oder etwa 15 % auf Jahresbasis entspricht. Diese Rendite wird durch ein jährliches Umsatzwachstum von etwa 12 % und Nettogewinnmargen erzielt, die sich im Zuge der Skalierung des Unternehmens allmählich in den unteren bis mittleren 30er-Bereich ausweiten.

Die KI-Debatte um Intuit ist wirklich zweiseitig, und es lohnt sich, beide Seiten sorgfältig zu prüfen, bevor man sich eine Meinung bildet.

- Bullen: Der wichtigste Punkt ist, dass Intuit bei der KI nicht untätig ist. TurboTax Live, bei dem KI-Tools mit menschlichen Steuerexperten kombiniert werden, verzeichnete im letzten Geschäftsjahr einen Umsatzanstieg von rund 51 %, was darauf hindeutet, dass die Kunden bereit sind, mehr für eine unterstützte Erfahrung zu zahlen und nicht weniger. Durch die OpenAI-Partnerschaft verfügt Intuit über einen Kundenakquisitionskanal über ChatGPT ohne Umsatzbeteiligung. Und die Intuit Enterprise Suite verzeichnet eine starke Anfangstraktion im Mittelstand, wo Unternehmen 25 bis 30 separate Tools auf einer einzigen Plattform konsolidieren. Mit 29 "Buy"-Ratings und keinen "Sells"-Ratings an der Börse ist der Konsens, dass der aktuelle Kurs eher eine Fehlbewertung als ein Warnzeichen ist.

- Bären: Die Argumentation der Bären ist sauberer, als ihr manchmal zugestanden wird. Ein von der Regierung gefördertes Programm zur kostenlosen Steuererklärung würde das margenstärkste Produkt im Portfolio von Intuit direkt bedrohen. Mailchimp ist seit der Übernahme nicht mehr zu einem zweistelligen Wachstum zurückgekehrt und stellt eine echte Belastung für die Gesamtzahlen dar. Und obwohl sich die Bewertung der Aktie verringert hat, wird sie immer noch mit dem 27-fachen des voraussichtlichen Gewinns gehandelt, was bedeutet, dass es keinen großen Puffer gibt, wenn das Umsatzwachstum im Vergleich zu den Anforderungen des Modells enttäuscht.

Sollten Sie in Intuit investieren?

Die Kernfrage bei Intuit ist, ob das Risiko einer KI-Unterbrechung strukturell bedingt ist oder überbewertet wird. Die bisherigen Ergebnisse deuten auf Letzteres hin, aber der Markt verlangt nach weiteren Beweisen, bevor er die Aktie neu bewertet.

Der nächste Ergebnisbericht am 22. Mai ist der wichtigste kurzfristige Datenpunkt. Die Ergebnisse der TurboTax-Steuererklärungssaison werden Aufschluss darüber geben, wie sich das Verbrauchergeschäft behauptet hat, und die Entwicklung von Credit Karma wird Aufschluss darüber geben, ob das Cross-Selling-Geschäft mit Finanzdienstleistungen wirklich an Fahrt gewinnt. Diese beiden Zahlen werden den weiteren Verlauf dieser Geschichte stärker beeinflussen als jedes Kursziel.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die Intuit-Aktie an (kostenlos!) >>>

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!