Kennzahlen zur MercadoLibre Aktie

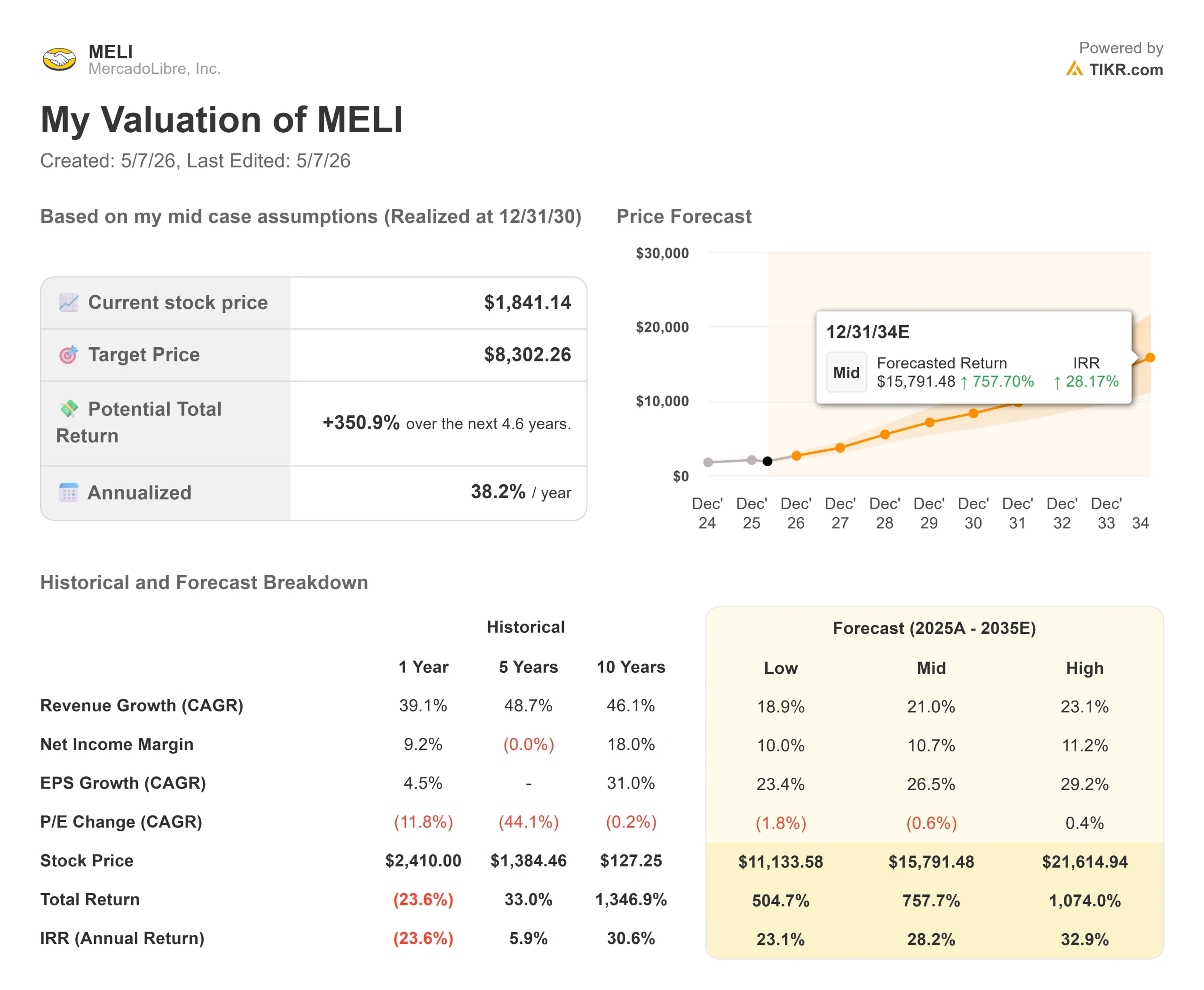

- Aktueller Kurs: $1,876.91

- Kursziel (Mitte): ~$8,302

- Straßenziel: ~$2,440

- Mögliche Gesamtrendite: ~351%

- Annualisierter IRR: ~38% / Jahr

- Ergebnis-Reaktion: -8,05% (2/24/26)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Investoren haben MercadoLibre (MELI) im Jahr 2026 hart abgestraft, was die Aktie am 27. März auf einen maximalen Drawdown von 38,80% drückte und sie fast 30% unter ihrem 52-Wochen-Hoch von $2.645,22 liegen lässt, wenn heute Abend die Ergebnisse für Q1 2026 eintreffen. Die Bullen sagen, dass der Druck auf die Gewinnspanne absichtlich und vorübergehend ist, eine geplante Offensive, um Lateinamerikas Verlagerung vom Offline- zum Online-Handel zu nutzen, bevor es die Konkurrenten tun. Die Bären, zu denen jetzt auch UBS und JP Morgan gehören, sagen, dass der Investitionszyklus kein klares Enddatum hat und die Bewertung bestenfalls fair ist. Beide Seiten betrachten die gleichen Daten. Bei der Meinungsverschiedenheit geht es ausschließlich um das Timing.

Wie weit ist MELI gefallen, und warum?

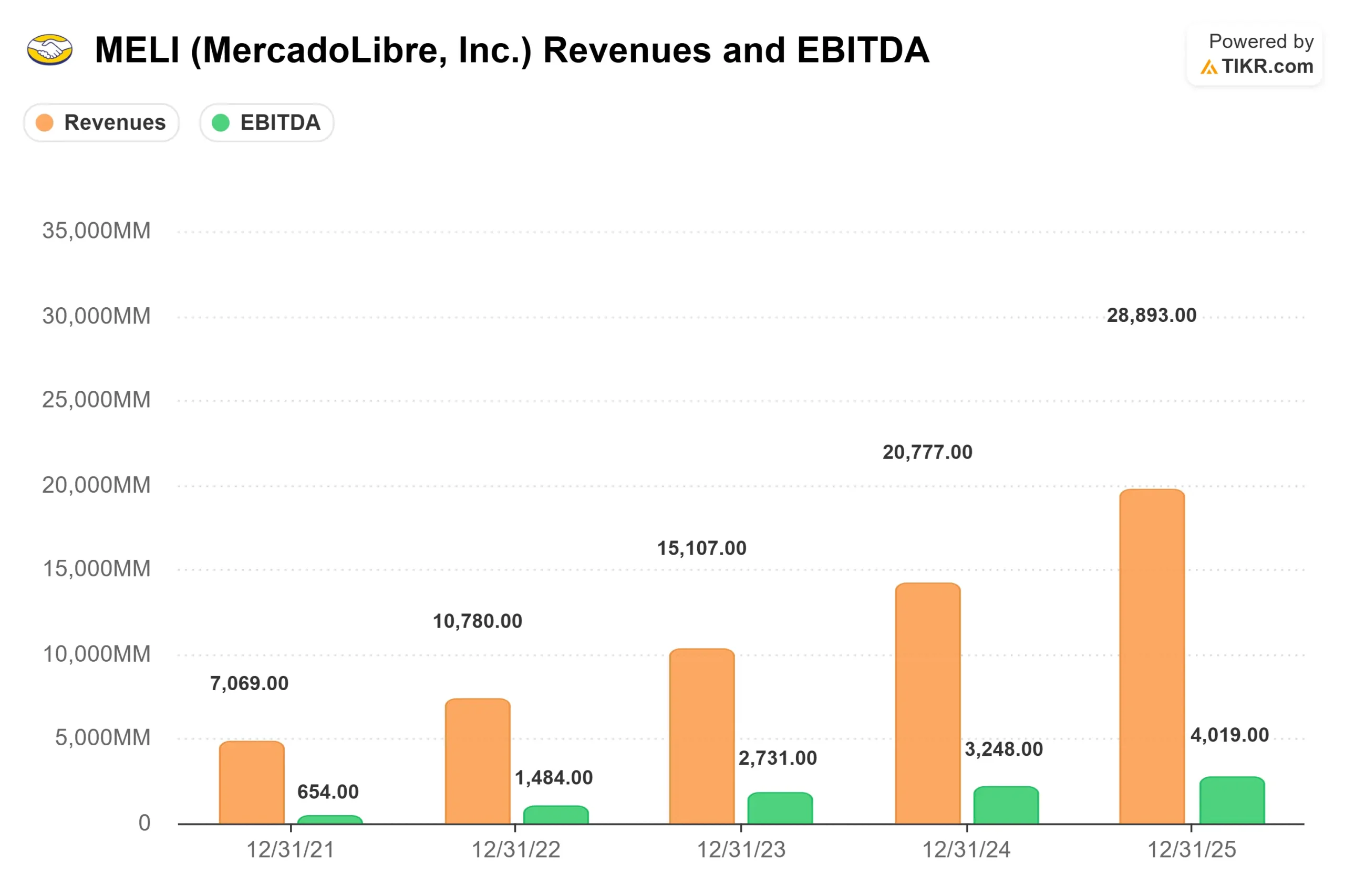

Der Absturz der Aktie von 2.645,22 $ auf 1.876,91 $ ist nicht auf eine Verschlechterung der Fundamentaldaten zurückzuführen. Der Umsatz für das Gesamtjahr 2025 stieg um 39 % auf 28,893 Mrd. $, und der operative Cashflow erreichte 12,116 Mrd. $, was einem Anstieg von 53 % gegenüber dem Vorjahr entspricht. Was der Markt einpreist, sind Zweifel daran, wann sich die hohen Ausgaben auszahlen.

Auf der Telefonkonferenz für das vierte Quartal 2025 hat CFO Martin de los Santos deutlich gemacht, was den Druck verursacht: eine Verringerung der operativen Marge um 5 bis 6 Prozentpunkte aufgrund von vier gezielten Investitionen: Senkung des Schwellenwerts für den kostenlosen Versand in Brasilien, Ausweitung des Kreditkartengeschäfts in Brasilien, Mexiko und Argentinien, Ausweitung des Einzelhandels für Erstkunden und Ausbau des grenzüberschreitenden Handels mit China. Mit jeder dieser Investitionen ist ein messbares Wachstum verbunden.

Jefferies stufte MELI am 7. April mit einem Kursziel von 2.600 $ auf Kaufen hoch und wies darauf hin, dass die durch die Margenkompression verursachten Gewinnrückgänge die Bewertung sowohl absolut als auch relativ auf ein Rekordtief gedrückt hatten, während sich die Investition als starker Umsatztreiber erwies. UBS vertrat am 29. April die gegenteilige Ansicht, stufte die Aktie auf Neutral herab und senkte das Kursziel auf 2.050 $ mit der Begründung, dass eine Erholung der Margen frühestens 2027 eintreten werde und die Bewertung angesichts der bevorstehenden Unsicherheiten angemessen sei.

Historische und zukünftige Schätzungen für die MercadoLibre-Aktie anzeigen (kostenlos!) >>>

Der Wachstumsmotor unter dem Margendruck

Das Q4 2025 Transkript zeigt ein Unternehmen, das an drei Fronten gleichzeitig wächst.

Im Bereich Handel bestätigte CEO Ariel Szarfsztejn (der am 1. Januar 2026 die Nachfolge des Gründers Marcos Galperin antrat, der Executive Chairman wurde), dass die Ergebnisse der Senkung der brasilianischen Schwelle für den kostenlosen Versand "sehr gut mit unseren Planungen übereinstimmen". Die in Brasilien verkauften Artikel wuchsen im vierten Quartal um 45 % im Vergleich zum Vorjahr, eine Beschleunigung von 26 % im zweiten und 42 % im dritten Quartal. Das GMV stieg sowohl in Brasilien als auch in Mexiko um 35 %. Die Konversionsraten, die Käuferbindung und die Akquise neuer Käufer erreichten alle Rekordwerte.

Im Bereich Fintech ist Mercado Pago nun gleichzeitig in Brasilien, Mexiko, Argentinien und Chile führend im Net Promoter Score (ein Maß für die Kundentreue). Die Zahl der monatlich aktiven Nutzer ist in zehn aufeinanderfolgenden Quartalen um fast 30 % gestiegen. Das Kreditportfolio hat sich im Vergleich zum Vorjahr auf 12,5 Milliarden Dollar fast verdoppelt. Im vierten Quartal wurden fast 3 Millionen neue Kreditkarten ausgegeben, gegenüber 1,5 Millionen im zweiten Quartal. CFO de los Santos bestätigte, dass Kreditkartenkohorten, die älter als zwei Jahre sind, in Brasilien bereits eine positive Nettozinsmarge nach Kreditverlusten erwirtschaften, was einen klaren Zeitplan für den Zeitpunkt darstellt, an dem sich das Kreditbuch vom Bremser zum Treiber entwickelt.

Im Bereich Werbung stieg der Umsatz im vierten Quartal währungsbereinigt um 67 %, angetrieben durch KI-Bidding-Tools, automatisiertes Kampagnenmanagement und ein Budget-Orchestrierungssystem. Szarfsztejn merkte an, dass dieser Umsatzstrom als Prozentsatz des GMV "im Vergleich zu seinem Potenzial" klein bleibt, was ihn zu einem "Compounder" der ersten Stunde macht.

Eine Zahl, die Aufmerksamkeit verdient: Der KI-Assistent von Mercado Pago löst jetzt 87 % der Kundeninteraktionen ohne menschliches Eingreifen, und 20 % des GMV werden durch den Verkäuferassistenten von MercadoLibre beraten. Dies ist KI im operativen Maßstab, nicht in einer Pilotphase.

Sehen Sie, wie MercadoLibre im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

Ist die Bewertung günstig genug?

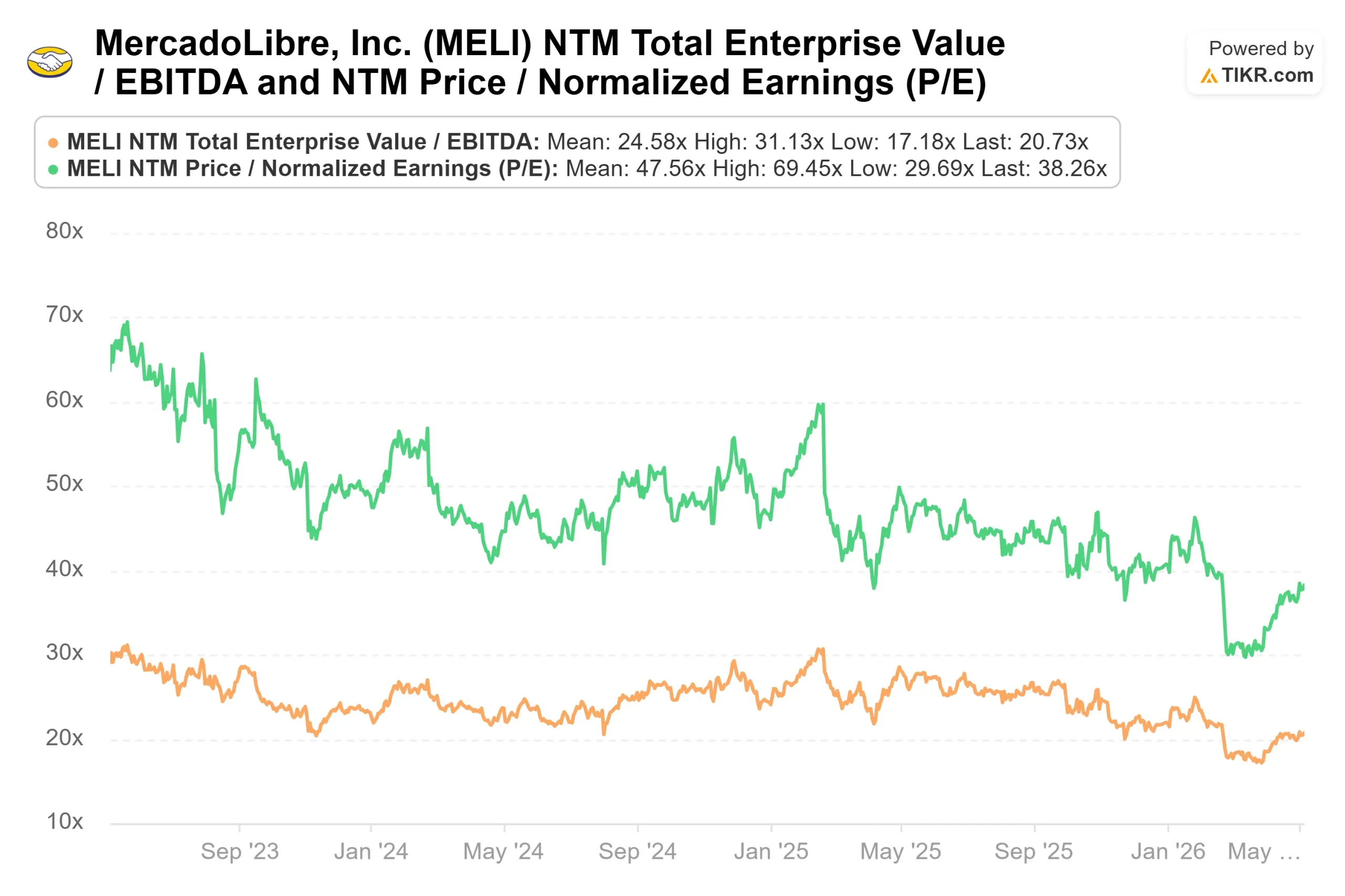

Aus den Multiplikatorendaten von TIKR ergibt sich ein NTM EV/EBITDA von 20,73x und ein NTM P/E von 38,26x, beides Mehrjahrestiefs für MELI. Das durchschnittliche Kursziel von $2.439,88 auf der Basis von 25 Kursschätzungen (18 Käufe, 6 Outperforms, 2 Holds, 0 Underperforms, 0 Sells) impliziert ein Aufwärtspotenzial von rund 30 % gegenüber dem heutigen Kurs.

Der Weg zu diesem Aufwärtstrend führt über eine Frage: Wann erreicht das Kreditkartenbuch im Durchschnitt aller Jahrgänge, nicht nur der älteren, die Rentabilität? De los Santos gab darauf eine Teilantwort: Das Verbraucherkreditgeschäft weist bereits Nettozinsmargen nach Kreditverlusten in den hohen 30er bis hohen 40er Jahren auf. Das Kreditkartengeschäft ist im Durchschnitt noch nicht NIMAL-positiv, aber die über zwei Jahre alten Jahrgänge in Brasilien sind es bereits. Wenn die Kohorten in Mexiko und Argentinien reifer werden, verwandelt sich ein erheblicher Kostenfaktor in einen Ertragsmotor.

Der Bärenfall ist ebenso klar. Der grenzüberschreitende Handel aus China ist immer noch im Kommen. Der Erstkundeneinzelhandel ist auf einer vollständig zugewiesenen Basis noch nicht rentabel. Die Einführung von Kreditkarten in Mexiko und Argentinien befindet sich noch im Anfangsstadium. Jede dieser Maßnahmen, die länger dauert als erwartet, drückt die Kapitalrendite und verzögert die Neubewertung. Das Bild des freien Cashflows wird durch die Ausweitung des Kreditbuchs verzerrt: Der fremdfinanzierte FCF ist negativ, da MercadoLibre ein schnell wachsendes Kreditportfolio finanziert. Der operative Cashflow in Höhe von 12,116 Mrd. $ gibt ein genaueres Bild des zugrunde liegenden Geschäfts.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $1.876,91 (Einstiegskurs des TIKR-Modells: $1.841,14)

- Kursziel (Mitte): ~$8,302

- Mögliche Gesamtrendite: ~351%

- Annualisierter IRR: ~38% / Jahr

Das Mid-Case-Modell geht von einer Umsatzwachstumsrate von 21% bis 2030 aus. Die beiden primären Wachstumstreiber sind die GMV-Beschleunigung in Brasilien und Mexiko, da sich die Käuferfrequenz durch die Investition in den kostenlosen Versand erhöht, und der Umsatz von Mercado Pago wächst, da das Kreditkartenbuch in drei Märkten reift. Der Margentreiber ist die Rückkehr der operativen Hebelwirkung, da die Kreditkartenkohorten die Rentabilität erreichen und die Erfüllungskosten sich normalisieren, was die Nettogewinnmargen auf etwa 11 % anhebt. Das Hauptrisiko besteht darin, dass sich der Investitionszyklus bis 2028 hinzieht, was die Margen drückt und die Neubewertung verzögert.

Die positive Seite: Eine Stabilisierung der Margen im Jahr 2026 zusammen mit einem anhaltenden GMV-Wachstum führt zu einer Neubewertung der Aktie in Richtung des Straßenkonsens bei 2.440 $ in naher Zukunft, wobei der mittlere Fall des Modells von ~ 8.302 $ bis zum 31.12.30 eine Gesamtrendite von ~ 351 % bei einem annualisierten IRR von ~ 38 % darstellt. Die Kehrseite der Medaille: Sollte sich die Margenverschlechterung verstärken, ohne dass ein klarer Zeitplan für eine Verbesserung vorliegt, könnte die Aktie ihr 52-Wochen-Tief von 1.593,21 $ testen.

Fazit

Achten Sie auf die Wachstumsrate der verkauften Artikel in Brasilien in den heute Abend erscheinenden Ergebnissen für Q1 2026. Sie lag im vierten Quartal bei 45 %. Wenn sie sich über 35 % hält und gleichzeitig eine Verbesserung der brasilianischen Handelsmargen eintritt, hält die Investition, und die operative Hebelwirkung beginnt sich zu zeigen. Wenn er unter 30 % fällt und sich die Margen nicht verbessern, wird der Bärenfall immer deutlicher.

MercadoLibre hat in 28 aufeinanderfolgenden Quartalen ein Umsatzwachstum von über 30 % erzielt und gleichzeitig aggressiv in Märkte investiert, die im Bereich des digitalen Handels und der Finanzdienstleistungen nach wie vor stark unterversorgt sind. Der Druck von heute Abend wird uns zeigen, wie viel Geduld der Markt noch hat.

Sollten Sie in MercadoLibre investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie MercadoLibre auf, und Sie sehen Jahre historischer Finanzdaten, was die Analysten der Wall Street in den kommenden Quartalen für Einnahmen und Gewinne erwarten, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Entwicklung von MercadoLibre zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie MercadoLibre auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!