Wichtige Daten

- Aktueller Kurs: ~$40 (Schlusskurs 6. Mai 2026, Rückgang ~8%)

- Q1 2026 GTV: $10,29B, Anstieg um 13% YoY

- Q1 2026 Gesamtumsatz: $1,02 Mrd., Anstieg um 14% im Jahresvergleich

- Q1 2026 Werbe- und sonstige Umsätze: $286 Mio., plus 16% YoY

- Q1 2026 Bereinigtes EBITDA: $300M, plus 23% im Vergleich zum Vorjahr

- Q1 2026 GAAP-Nettogewinn: $144 Mio., plus 36% im Vergleich zum Vorjahr

- Q2 2026 GTV-Prognose: $10,1B bis $10,25B (11% bis 13% Wachstum im Jahresvergleich)

- Q2 2026 Adj. EBITDA-Prognose: $290M bis $300M (11% bis 15% Wachstum im Jahresvergleich)

- Q2 2026 Werbeumsatzprognose: 11% bis 14% Wachstum im Vergleich zum Vorjahr

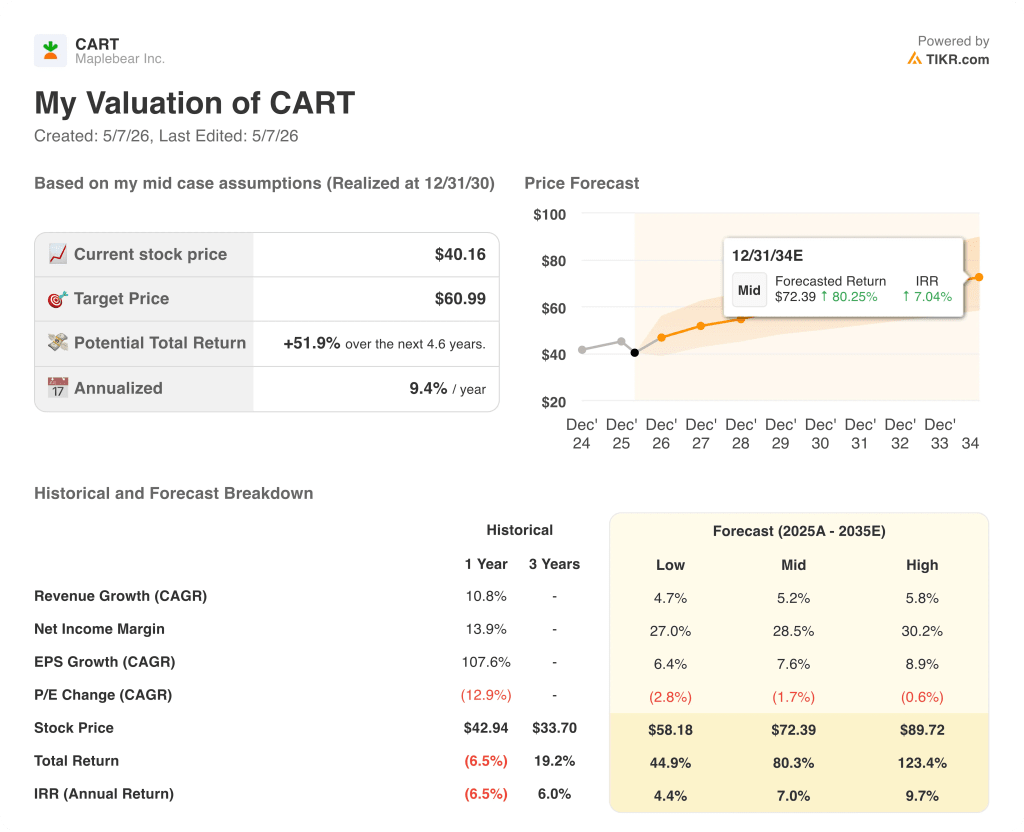

- TIKR-Modell-Kursziel: ~$61 (mittlerer Fall)

- Implizites Aufwärtspotenzial: ~52%

Die Instacart-Aktie hat soeben einen Quartalsumsatz von 1 Milliarde Dollar erreicht. Hier ist, was die Ergebnisse zeigen.

Die Instacart-Aktie(CART) fiel am 6. Mai um ~8%, obwohl Maplebear Inc. für Q1 2026 einen Gesamtumsatz von 1,02 Mrd. $ meldete, was einem Anstieg von 14% gegenüber dem Vorjahr entspricht und das erste Mal ist, dass das Unternehmen 1 Mrd. $ in einem einzigen Quartal überschreitet.

Das GTV erreichte 10,29 Mrd. $, ein Plus von 13 % gegenüber dem Vorjahr. Dies ist das neunte Quartal in Folge mit einem zweistelligen GTV-Wachstum und das erste Mal, dass das Unternehmen 10 Mrd. $ in einem einzigen Quartal überschritten hat, so CEO Chris Rogers auf dem Q1 Earnings Call.

Der Umsatz mit Werbung und anderen Produkten stieg um 16 % auf 286 Mio. US-Dollar und verzeichnete damit das schnellste Wachstum seit dem dritten Quartal 2023, angetrieben von einer breit angelegten Stärke bei großen, mittleren und aufstrebenden Marken.

Die Bestellungen erreichten 91,2 Millionen, ein Plus von 10 % im Vergleich zum Vorjahr, mit einem durchschnittlichen Bestellwert von 113 US-Dollar, ein Plus von 3 % im Vergleich zum Vorjahr, unterstützt durch eine starke Leistung von Club-Einzelhändlern und eine vertiefte Kundenbindung.

Das bereinigte EBITDA erreichte 300 Mio. US-Dollar, ein Plus von 23 % im Vergleich zum Vorjahr, während der GAAP-Nettogewinn 144 Mio. US-Dollar erreichte, ein Plus von 36 % im Vergleich zum Vorjahr, was die operative Hebelwirkung in allen Ausgabenposten widerspiegelt.

Das Unternehmen kaufte im 1. Quartal Aktien im Wert von 349 Mio. USD zurück und kündigte eine Erhöhung der Rückkaufsgenehmigung um 1 Mrd. USD sowie eine neue ungesicherte revolvierende Kreditfazilität von 500 Mio. USD an.

Der freie Cashflow belief sich auf 253 Mio. USD und sank damit um 10 % gegenüber dem Vorjahr, was in erster Linie auf die Zahlung von 60 Mio. USD für aufsichtsbehördliche Abfindungen im ersten Quartal 2026 und eine günstige Forderungseinziehung im Vorjahreszeitraum zurückzuführen ist, die sich nicht wiederholte.

Für das zweite Quartal 2026 prognostizierte das Management ein GTV von 10,1 Mrd. USD bis 10,25 Mrd. USD, was einem Wachstum von 11 % bis 13 % gegenüber dem Vorjahr entspricht, wobei die Werbeeinnahmen voraussichtlich um 11 % bis 14 % gegenüber dem Vorjahr steigen werden.

Die Prognose für das bereinigte EBITDA im zweiten Quartal in Höhe von 290 bis 300 Mio. USD impliziert ein Wachstum von 11 bis 15 % gegenüber dem Vorjahr, obwohl CFO Emily Reuter anmerkte, dass das erste Quartal von der späten Aufhebung der kanadischen Steuer auf digitale Dienstleistungen profitierte, ein Rückenwind, der im zweiten Quartal nicht mehr zum Tragen kommt.

Das Management bekräftigte sein Ziel für das Gesamtjahr, das bereinigte EBITDA schneller als das GTV zu steigern, wies aber gleichzeitig darauf hin, dass sich das Tempo der Margenexpansion im Jahr 2026 abschwächen wird, da das Unternehmen in mehrere Wachstumsinitiativen reinvestiert.

Ergebnisse des Instacart-Aktienbewertungsmodells (TIKR)

Das TIKR-Modell bewertet die Instacart-Aktie im mittleren Fall mit ~$61, was ein Aufwärtspotenzial von ~52% gegenüber dem Schlusskurs vom 6. Mai von ~$40 bedeutet.

Der mittlere Fall geht von einem CAGR des Umsatzes von 5,2 % bis 2035 und einer Nettogewinnmarge von 28,5 % aus, wobei das EPS mit einem CAGR von 7,6 % wächst und das Modell bis Dezember 2034 einen Aktienkurs von 72 $ erreicht.

Der niedrige Fall mit einer jährlichen Wachstumsrate der Einnahmen von 4,7 % und einer Nettogewinnspanne von 27 % impliziert einen Aktienkurs von ~58 $ bis 2034, was immer noch ein Aufwärtspotenzial von etwa 45 % gegenüber dem aktuellen Niveau darstellt.

Der hohe Fall mit einem CAGR von 5,8 % bei den Einnahmen und einer Nettogewinnspanne von 30,2 % bringt die Aktie bis 2034 auf ~$90, was einer Gesamtrendite von 123 % entspricht.

Das 16%ige Wachstum der Werbeeinnahmen in Q1 und die steigende Rentabilität unterstützen den mittleren Fall, obwohl der Rückgang von ~8% nach den Ergebnissen darauf hindeutet, dass der Markt eher das Risiko einer Verlangsamung in Q2 einpreist als die derzeitige Rate.

Ob die Instacart-Aktie mit ~$40 unterbewertet ist, hängt fast ausschließlich davon ab, ob das Werbe- und Plattform-Ökosystem weiterhin mit einer Rate wächst, die die Annahmen des Modells zur Margenexpansion rechtfertigt.

Die Investitionsthese von Instacart hängt von einer Frage ab: Kann das Werbe- und Daten-Ökosystem schnell genug skalieren, um die Margenexpansion voranzutreiben, auch wenn das Unternehmen aggressiv in KI, international und im Ladengeschäft reinvestiert?

Niedriger Fall

- Das Wachstum der Werbeeinnahmen verlangsamt sich von 16 % im ersten Quartal auf das untere Ende der Prognose für das zweite Quartal (11 %), da sich Marken angesichts der makroökonomischen Unsicherheit zurückhalten und die Werbebudgets gekürzt werden.

- Die Übernahme von Instaleap führt zu zusätzlicher internationaler Komplexität und Integrationskosten, bevor sie einen nennenswerten Umsatzbeitrag leistet

- Die Margenexpansion verlangsamt sich im Jahr 2026 und darüber hinaus erheblich, wobei sich das bereinigte EBITDA-Wachstum auf das untere Ende des langfristigen Ziels von 4 bis 5 % des GTV zubewegt

- Der Druck auf den freien Cashflow hält an, da regulatorische Abwicklungen und Reinvestitionsausgaben die 3-Jahres-CAGR von 6 %, die das historische Modell zeigt, belasten.

Hoher Fall

- Die High-Case-Nettogewinnmarge des Modells von 30,2 % wird erreichbar, da sich die operative Hebelwirkung über die gemeinsam genutzten Marktplätze und die Unternehmensinfrastruktur erhöht

- Die Werbung erreicht mit einem Wachstum von 14 % das obere Ende der Q2-Prognose und hält diesen Kurs, da das Carrot Ads-Netzwerk über 310 Partner hinaus expandiert und die plattformunabhängigen Partnerschaften mit Meta, The Trade Desk und TikTok wachsen

- Storefront Pro steigert die Online-Verkäufe um mehr als 10 Prozentpunkte und beschleunigt die internationale Akzeptanz bei Einzelhändlern, wobei Costco Spanien und Frankreich die anfänglichen Erwartungen übertreffen.

- Cart Assistant, der derzeit bei 25 % der US-Kunden im Einsatz ist, sorgt für höhere Warenkorbgrößen und eine höhere Kundenbindung, während das agenturgestützte Einkaufserlebnis reift und expandiert

Sollten Sie in Maplebear Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Instacart-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Maplebear Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CART-Aktie auf TIKR → kostenlos