Wichtigste Erkenntnisse:

- Thermo Fisher Scientific (TMO) übertraf die Schätzungen für den bereinigten Gewinn je Aktie im ersten Quartal 2026 mit 5,44 $ gegenüber einem Konsens von etwa 5,24 $, und der Umsatz stieg dank der Übernahme von Clario um 6 % auf 11,0 Mrd. $.

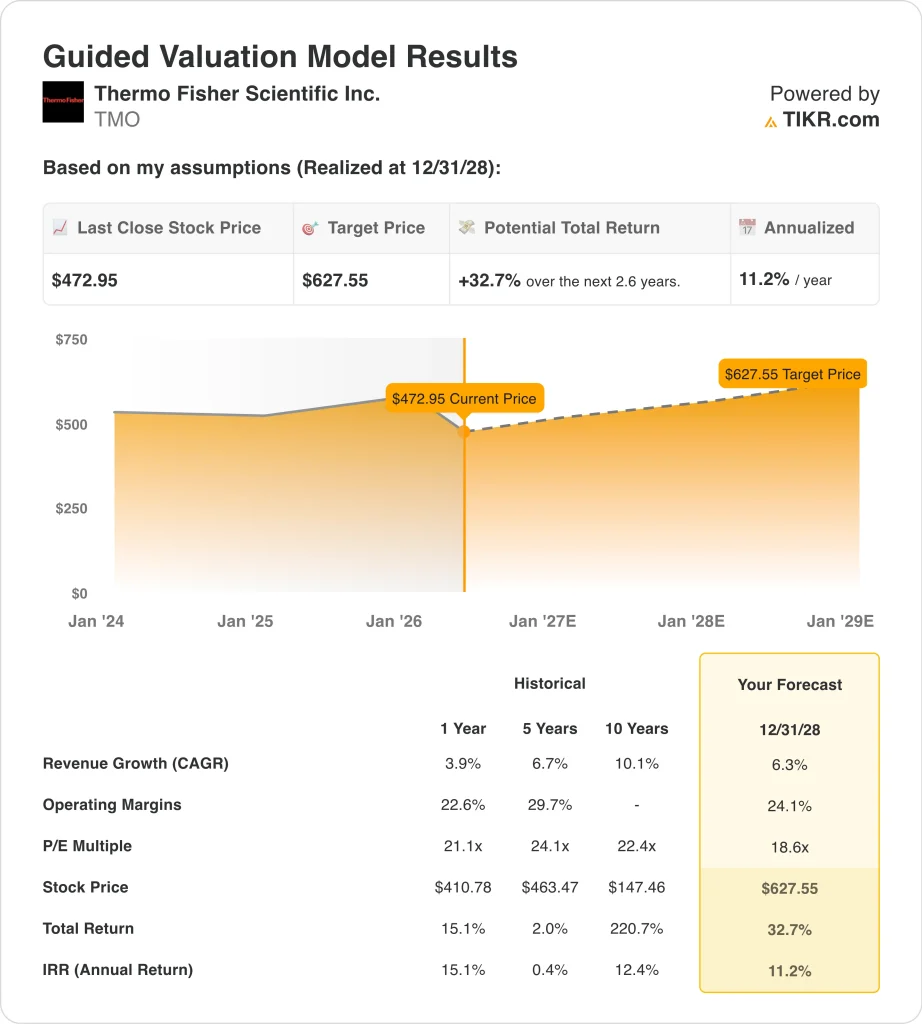

- Die TMO-Aktie wird bei 473 $ gehandelt, was einem Rückgang von rund 20 % im bisherigen Jahresverlauf entspricht und deutlich unter dem 52-Wochen-Hoch von 644 $ liegt.

- Auf der Grundlage eines Umsatzwachstums von 6,3 %, einer operativen Marge von 24,1 % und eines KGV-Multiplikators von 18,6 könnte TMO bis Dezember 2028 von 473 $ auf rund 628 $ pro Aktie steigen.

- Das bedeutet eine Gesamtrendite von 32,7 % bzw. eine annualisierte Rendite von 11,2 % in den nächsten 2,6 Jahren, was nach den Kriterien des Modells ein attraktives Setup darstellt.

Was ist passiert?

Thermo Fisher Scientific (TMO) übertraf die Gewinnerwartungen für das 1. Quartal 2026, wies aber auf bedeutenden kurzfristigen Gegenwind hin, der den Markt zurückhaltend stimmte. Der Umsatz stieg um 6 % auf 11,0 Mrd. USD, was zum Teil auf die Übernahme von Clario Holdings zurückzuführen ist, einem Softwareunternehmen für klinische Studien, das Ende 2025 für rund 10 Mrd. USD erworben wurde.

Thermo Fisher Scientific ist das weltweit größte Unternehmen für biowissenschaftliche Instrumente und Geräte. Das Unternehmen stellt wissenschaftliche Instrumente, Laborverbrauchsmaterialien und Spezialchemikalien her, die in der Arzneimittelforschung, bei klinischen Tests, in der Genomik und in der Bioproduktion eingesetzt werden.

Das Unternehmen beliefert Pharma- und Biotech-Unternehmen, Krankenhäuser, akademische Forschungseinrichtungen und Regierungsbehörden. Sein CDMO-Geschäft (Contract Development and Manufacturing Organization) unterstützt Arzneimittelhersteller bei der Herstellung von Therapien im kommerziellen Maßstab.

Im Juli 2025 erweiterte Thermo Fisher seine strategische Partnerschaft mit Sanofi, um die Herstellung weiterer Arzneimittel in den USA zu unterstützen. Und im April 2026 stimmte das Unternehmen dem Verkauf seines Mikrobiologiegeschäfts an die Private-Equity-Firma Astorg für rund 1,075 Mrd. USD zu, wodurch der Fokus auf wachstumsstärkere Segmente verstärkt wird.

Das Konsensziel der Analysten für TMO liegt bei etwa 620 $, was ein Aufwärtspotenzial von etwa 31 % gegenüber dem aktuellen Kurs bedeutet. Das Unternehmen hat die Schätzungen für den bereinigten Gewinn je Aktie in mehreren aufeinanderfolgenden Quartalen übertroffen, was darauf hindeutet, dass das Unternehmen seine eigenen internen Ziele gut erfüllt.

Die Fähigkeit des Managements, die Schätzungen durchweg zu übertreffen und gleichzeitig das Portfolio aktiv umzugestalten, gibt den Anlegern Grund zu der Annahme, dass der aktuelle Ausverkauf eine Überreaktion auf überschaubare kurzfristige Herausforderungen ist und nicht auf eine strukturelle Verschlechterung des Geschäfts.

Aus diesem Grund könnte sich die Thermo Fisher-Aktie deutlich erholen, wenn sich die Biopharma-Investitionen wieder erholen und die klinischen Dienstleistungen der Clario-Übernahme in großem Umfang zum Tragen kommen.

Was das Modell für die TMO-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Thermo Fisher-Aktie anhand von Bewertungsannahmen analysiert, die auf dem Wachstum der Biopharma-Dienstleistungen, dem Umsatzwachstum der CDMOs und einer Erholung der akademischen und biowissenschaftlichen Forschungsausgaben in den Bereichen Instrumente und Verbrauchsmaterialien basieren.

Ausgehend von einem geschätzten jährlichen Umsatzwachstum von 6,3 %, einer operativen Marge von 24,1 % und einem normalisierten KGV von 18,6 könnte die Thermo Fisher-Aktie nach dem Modell von 473 $ auf rund 628 $ je Aktie steigen.

Das entspräche einer Gesamtrendite von 32,7 % bzw. einer annualisierten Rendite von 11,2 % in den nächsten 2,6 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die TMO-Aktie verwendet:

1. Umsatzwachstum: 6,3%

Thermo Fisher steigerte seinen Umsatz im ersten Quartal 2026 um 6 %, wobei die Übernahme von Clario einen bedeutenden Beitrag zu diesem Ergebnis leistete. Die 10-Jahres-CAGR für den Umsatz des Unternehmens liegt bei etwa 10,1 %, und die 2-Jahres-CAGR des Konsens liegt bei etwa 6,4 %. Es wird erwartet, dass sich das organische Kernwachstum wieder beschleunigen wird, da sich die Investitionsausgaben in der Biopharmabranche nach der Korrekturphase nach COVID normalisieren.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein Umsatzwachstum von 6,3 % zugrunde gelegt, das die stetige Beschleunigung des Wachstums von Thermo Fisher widerspiegelt, da sich die Investitionen in der Biopharmabranche erholen und die neu erworbenen Vermögenswerte von Clario einen zusätzlichen Umsatzbeitrag zur Basis leisten.

2. Operative Margen: 24,1%

Die LTM-EBIT-Marge von Thermo Fisher liegt bei 18,8 %, der 5-Jahres-Durchschnitt liegt jedoch bei 29,7 %, was die Margenkorrektur nach der COVID-Initiative in seinem Biopharma-Servicesegment widerspiegelt. Das Unternehmen baut seine Margen durch Kostendisziplin und operative Hebelwirkung in den Bereichen Laborprodukte und Biopharmadienstleistungen wieder auf. Clario fügt softwaregesteuerte klinische Analysen hinzu, die strukturell höhere Margen aufweisen als herkömmliche Hardware.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir eine operative Marge von 24,1 % angesetzt, die Thermo Fishers Weg zur Margenerholung widerspiegelt, da sich das Umsatzwachstum beschleunigt und die margenstärkeren Dienstleistungen einen größeren Anteil am Umsatzmix ausmachen.

3. Exit P/E Multiple: 18,6x

Das NTM-Kurs-Gewinn-Verhältnis von Thermo Fisher liegt bei etwa 18,6x, was eine deutliche Abschwächung gegenüber dem 5-Jahres-Durchschnitt von fast 24x darstellt. Der niedrigere Multiplikator spiegelt sowohl die Rückstellung der Einnahmen nach dem COVID als auch die kurzfristige Unsicherheit in Bezug auf die Ausgaben für die akademische Forschung und die Inflationsrisiken wider. Das Unternehmen hat jedoch auch in dieser schwierigen Zeit beständige Gewinnsteigerungen erzielt.

Auf der Grundlage der Konsensschätzungen der Analysten verwenden wir das 18,6-fache als Exit-Multiplikator, der einen Markt widerspiegelt, der TMO konservativ bewertet hat und bei dem eine erneute Bewertungsexpansion plausibel ist, wenn sich die Nachfrage nach Biopharmazeutika normalisiert und die Erholung der Gewinnspannen anhält.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die TMO-Aktie bis 2034 zeigen unterschiedliche Ergebnisse auf der Grundlage von Trends bei den Biopharma-Ausgaben, dem CDMO-Wachstum und der Erholung der operativen Margen (dies sind Schätzungen, keine garantierten Erträge):

- Niedriger Fall: Die akademische Nachfrage bleibt schwach, und die Biopharma-Investitionen erholen sich nur langsam → etwa 4,7 % jährliche Rendite

- Mittlerer Fall: Die Biopharma-Investitionen erholen sich, die Integration von Clario führt zu Synergien und die Margen erholen sich → ca. 7,4 % jährliche Rendite

- Hoher Fall: Die CDMO-Volumina steigen, die akademische Nachfrage erholt sich stark und die Margen erholen sich schneller → ca. 9,9 % jährliche Rendite

Für die Zukunft weist die TMO-Aktie eine kurzfristige Modellrendite von rund 11,2 % pro Jahr auf, was darauf hindeutet, dass die Aktie auf dem aktuellen Niveau im Verhältnis zu ihrer langfristigen Ertragskraft attraktiv bewertet sein könnte. Der Rückgang von 20 % seit Jahresbeginn hat zu einem deutlichen Abschlag auf das Konsensziel der Analysten von etwa 620 $ geführt, und das Management hat selbst während der Korrektur nach dem COVID-Programm durchweg bessere Quartalsergebnisse erzielt.

Die Anleger sollten das Tempo der Erholung der Biopharma-Investitionsausgaben und das Anlaufen der Clario-Übernahme als die beiden wichtigsten Katalysatoren für die Validierung der kurzfristigen Modellannahmen beobachten.

Sehen Sie, was Analysten derzeit über die TMO-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Thermo Fisher investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie TMO auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um TMO zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie die Thermo Fisher Aktie auf TIKR Free→.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!