Wichtige Statistiken für die Toast-Aktie

- 52-Wochen-Spanne: $24 bis $50

- Aktueller Kurs: $28

- Mittleres Kursziel: $36

- Höchstes Kursziel: $51

- Analystenkonsens: 15 Käufe / 4 Outperforms / 10 Holds

- TIKR Modellziel (Dez. 2030): $64

Was ist passiert?

Toast, Inc.(TOST) ist die führende Cloud-basierte Restaurant-Management-Plattform in den USA, die alles von Kassenterminals und Küchendisplaysystemen bis hin zu Gehaltsabrechnungen, Online-Bestellungen, Loyalität und jetzt auch KI-gesteuerte operative Tools für mehr als 164.000 Live-Restaurants und Einzelhandelsstandorte bereitstellt.

Die Toast-Aktie schloss das vierte Quartal 2025 mit Ergebnissen ab, die die Wall Street in fast allen Bereichen übertrafen: Der Umsatz lag bei 1.633 Mio. USD gegenüber der Konsensschätzung von 1.619 Mio. USD, während das bereinigte EPS von 0,27 USD die Schätzung von 0,24 USD um 12,9 % übertraf.

Die wichtigste Zahl war das EBITDA, das im vierten Quartal 163 Millionen US-Dollar erreichte, was einem Anstieg von 46,85 % gegenüber dem Vorjahr entspricht und die Margen um 70 Basispunkte übertraf, wobei das Gesamtjahresergebnis bei 633 Millionen US-Dollar lag.

Toast fügte im Jahr 2025 eine Rekordzahl von 30.000 Netto-Standorten hinzu und beendete das Jahr mit 164.000 Standorten. CEO Aman Narang erklärte auf dem Q4 Earnings Call, dass das Unternehmen nun 20 % der SMB- und Mid-Market-Restaurants in den USA betreibt, ein Anteil, der sich in den letzten drei Jahren fast verdoppelt hat.

Der Umsatz mit Abonnementdiensten der Plattform stieg im Gesamtjahr um 33 % auf 936 Mio. US-Dollar und übertraf damit das Wachstum des Gesamtumsatzes von 24 % auf 6,15 Mrd. US-Dollar - ein Zeichen dafür, dass die Akzeptanz höherwertiger Software schneller wächst als das Gesamtgeschäft.

Außerhalb des Kerngeschäfts verdoppelte sich der ARR von Toast in den neuen Märkten im Jahr 2025 und überschritt die 100-Millionen-Dollar-Grenze, wobei Unternehmensgewinne wie Applebee's und Firehouse Subs zwei der größten Kundenabschlüsse in der Geschichte des Unternehmens darstellen.

Die internationale Präsenz erstreckt sich nun über vier Märkte - die USA, Kanada, Großbritannien, Irland und Australien - mit dem Toast Go 3 Handheld-POS-Gerät, das Ende April in allen vier internationalen Märkten eingeführt wurde, um das Hardware-Ökosystem zu erweitern und das Go-to-Market-Schwungrad außerhalb Nordamerikas zu stärken.

Auf der Produktseite hat Toast weniger als vier Monate vor der Bilanzpressekonferenz ToastIQ, einen KI-Assistenten, auf den Markt gebracht, der bereits von mehr als der Hälfte aller 164.000 Toast-Standorte genutzt wird, wobei die Kunden insgesamt mehr als 8 Millionen Anfragen gestellt haben.

Im April und Mai gab Toast außerdem eine Reihe von Partnerschaften bekannt: eine Vereinbarung mit der Alicart Restaurant Group, die das Carmine's Times Square abdeckt (das bis zu 3.000 Gedecke pro Tag und einen Jahresumsatz von mehr als 40 Millionen US-Dollar verarbeitet), eine neue Allianz mit Preferred Hotels & Resorts, die Toast als empfohlenen POS-Anbieter für die Gastronomie in Hotels in den USA, Großbritannien, Irland und Kanada positioniert, sowie eine strategische Partnerschaft mit der Alinea Group, um Toast in Michelin-Sternelokalen wie Alinea und Next einzusetzen.

Das Unternehmen hat außerdem seit Beginn seines Rückkaufprogramms 235 Millionen US-Dollar durch Aktienrückkäufe an die Aktionäre zurückgegeben, und der Vorstand hat eine neue Erhöhung der Rückkaufgenehmigung um 500 Millionen US-Dollar genehmigt.

Die Prognose für das Gesamtjahr 2026 sieht ein Wachstum des wiederkehrenden Bruttogewinns von 20 % bis 22 % und ein bereinigtes EBITDA von 775 bis 795 Mio. US-Dollar vor, wobei für das erste Quartal 2026 ein bereinigtes EBITDA von 160 bis 170 Mio. US-Dollar und ein Wachstum des wiederkehrenden Bruttogewinns von 22 % bis 24 % erwartet wird.

Die Meinung der Wall Street zur TOST-Aktie

Die Q4-Ergebnisse von TOST bestätigten, was die Daten schon seit mehreren Quartalen signalisierten: Die Plattform skaliert mit operativem Leverage, und die neuen Märkte sind keine Experimente mehr - sie wachsen mit dem Kerngeschäft zusammen.

Das EBITDA von Toast wuchs im vierten Quartal im Vergleich zum Vorjahr um 46,85 % auf 163 Mio. USD, wobei das bereinigte EBITDA für das Gesamtjahr 633 Mio. USD erreichte, und die Konsensschätzungen deuten nun auf rund 785 Mio. USD für 2026 hin, was einem Wachstum von etwa 27 % zusätzlich zu einem Jahr entspricht, in dem die Margen ihre mittelfristigen Ziele bereits vorzeitig erreicht haben.

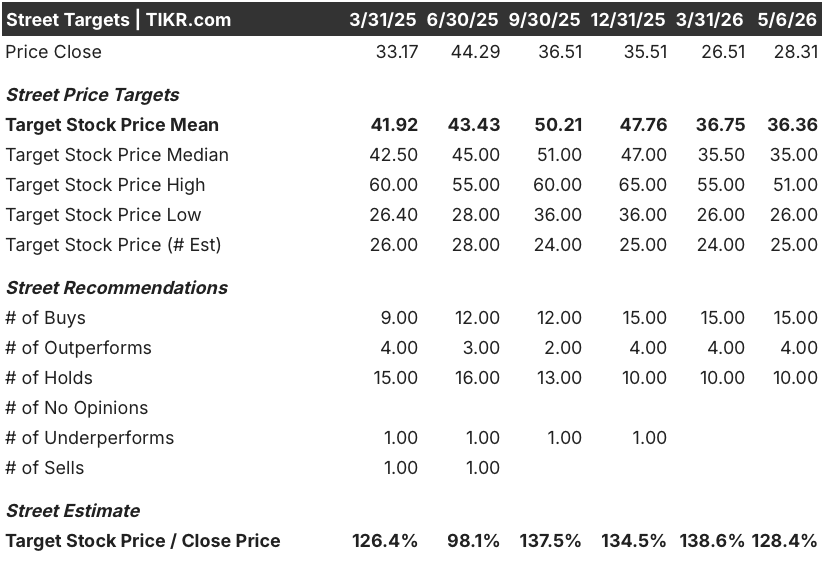

Fünfzehn von 29 Analysten, die die TOST-Aktie bewerten, stufen die Aktie mit "Buy" ein, 4 mit "Outperforms" und 10 mit "Hold". Das durchschnittliche Kursziel liegt bei etwa 36 US-Dollar, was einen Aufwärtstrend von etwa 28 % gegenüber dem aktuellen Kurs von 28,31 US-Dollar bedeutet; die Analysten beobachten, ob die neuen TAMs, einschließlich Enterprise, Retail und International, die EBITDA-Expansion aufrechterhalten können, da der Gegenwind durch Zölle und Speicherchips die Hardware-Margen kurzfristig unter Druck setzt.

Narang erklärte den Anlegern auf der Telefonkonferenz zum vierten Quartal, dass "mehr als die Hälfte unserer Support-Interaktionen jetzt digital über einen KI-Agenten beginnen", wobei 70 % dieser Interaktionen nie zu einem menschlichen Mitarbeiter eskalieren, eine strukturelle Kostensenkung, die die EBITDA-Margen direkt erhöht, ohne zusätzliche Investitionen zu erfordern.

Der GPV pro Standort sank im vierten Quartal um 1 % im Vergleich zum Vorjahr, eine Zahl, die angesichts der Entwicklung der Verbraucherausgaben und der makroökonomischen Unsicherheiten bis 2026 zu beobachten ist.

Die EBITDA-Ergebnisse für Q2 und Q3 2026 werden darüber entscheiden, ob das jährliche Wachstumsziel von 27 % Bestand hat, da sich der Gegenwind bei den Speicherchips auf die zweite Jahreshälfte konzentriert.

Was sagt das Bewertungsmodell?

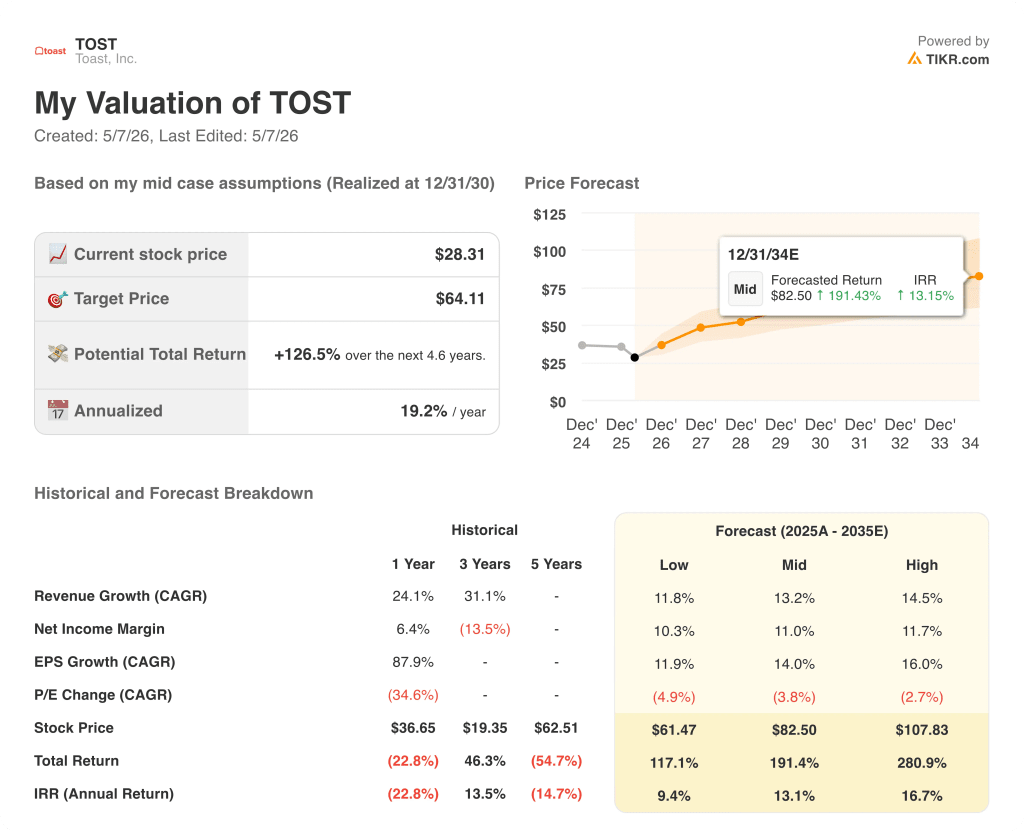

Das mittlere Szenario des TIKR-Modells prognostiziert, dass die Toast-Aktie bis Dezember 2034 einen Wert von 82,50 $ erreicht, verankert in einem Umsatz-CAGR von 13,2 % bis 2035 und einer Nettogewinnmarge von 11,0 %, die beide durch fortgesetzte Standortzuwächse, ARPU-Expansion bei neuen TAMs und die operative Hebelwirkung von KI-gestützter Support- und Produktinfrastruktur angetrieben werden.

Bei einem Kurs von 28,31 US-Dollar und einer mittleren Rendite von 191 % und einer annualisierten IRR von etwa 13 % für ein Unternehmen, das bereits ein bereinigtes EBITDA von 633 Mio. US-Dollar erwirtschaftet und ein EBITDA-Wachstum von etwa 27 % aufweist, ist die Toast-Aktie für Anleger mit einem mehrjährigen Zeithorizont, die bereit sind, die TAM-Expansionsthese weiter zu verfolgen, unterbewertet.

Der Investment Case für Toast läuft auf eine Frage hinaus: Hält die multi-vertikale Expansion der Plattform ihre Monetarisierungskurve, wenn sie über Restaurants hinausgeht?

Der Investment Case für Toast hängt von der Umsetzung ab: Der heutige Ergebnisbericht für Q1 2026 ist der erste Test, ob die Multi-TAM-Expansion der Plattform ihre Monetarisierungskurve unter realem Kostendruck halten kann

Worauf Sie bei den Q1 2026 Ergebnissen achten sollten

Toast legt heute nach Börsenschluss die Ergebnisse für Q1 2026 vor. Das Management erwartet ein bereinigtes EBITDA von 160 bis 170 Millionen US-Dollar und ein Wachstum des wiederkehrenden Bruttogewinns von 22 bis 24 %.

- Bereinigtes EBITDA: Der Konsens erwartet etwa 165 Mio. USD; ein Ergebnis von 170 Mio. USD oder mehr würde bedeuten, dass der Gegenwind bei den Hardwarekosten besser als befürchtet aufgefangen wird, während ein Verfehlen der Prognose unter 160 Mio. USD die Debatte über die Margenkompression wieder eröffnet.

- Wachstum des wiederkehrenden Bruttogewinns: Der mittlere Wert der Prognose von 23 % impliziert, dass der Monetarisierungsmotor der Plattform in einem saisonal schwächeren ersten Quartal gehalten hat; es bleibt abzuwarten, ob das SaaS ARR-Wachstum das im vierten Quartal 2025 berichtete Tempo von 28 % beibehält.

- Netto-Standortzuwächse: Das Management geht davon aus, dass die Netto-Zuwächse für das Gesamtjahr über dem Rekordwert von 30.000 aus dem Jahr 2025 liegen werden, so dass Q1 die Richtung vorgibt; eine sequenzielle Verlangsamung der neuen TAM-Beiträge (Einzelhandel, Unternehmen, international) wäre das erste Anzeichen für eine Verlangsamung der Expansionsthese

- GPV pro Standort: Nach einem Rückgang von 1 % im vierten Quartal gegenüber dem Vorjahr werden die Anleger beobachten, ob sich der Kundenverkehr an den Restaurantstandorten stabilisiert oder weiter verschlechtert, da die makroökonomische Unsicherheit im zweiten Quartal zunimmt.

- ToastIQ-Kommentar: Mit über 8 Millionen Anfragen in den ersten vier Monaten nach der Markteinführung würde jedes Monetarisierungssignal oder jede nutzungsbasierte Preisangabe in der Telefonkonferenz die KI-Option, die derzeit in die Toast-Aktie eingebettet ist, wesentlich auf Null setzen

Sollten Sie in Toast, Inc. investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Toast, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Toast, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der TOST-Aktie auf TIKR → kostenlos