Wichtigste Daten

- Aktueller Kurs: $79 (6. Mai 2026)

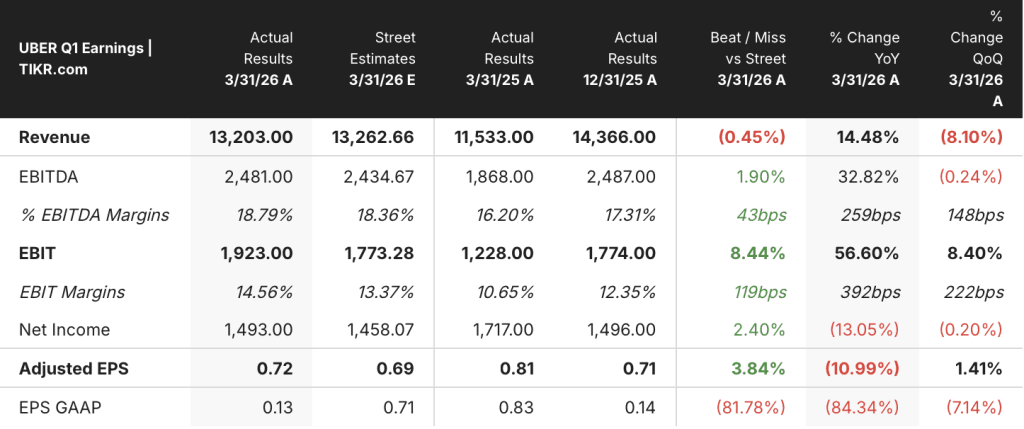

- Q1 2026 Umsatz: $13,2B, +14% gegenüber dem Vorjahr

- Q1 2026 Bereinigtes EPS: $0,72

- Q1 2026 Wachstum des Non-GAAP EPS: +44% YoY

- Q1 2026 Wachstum der Bruttobuchungen: +21% YoY

- TIKR Modell-Kursziel: $187

- Implizites Aufwärtspotenzial: +136%

Was ist passiert?

Die Uber-Aktie(UBER) eröffnete das Jahr mit einem Anstieg der Bruttobuchungen um 21 % gegenüber dem Vorjahr und erreichte damit das obere Ende der Unternehmensprognose trotz wetterbedingter Unterbrechungen und geopolitischen Gegenwinds in allen operativen Märkten.

Der Umsatz belief sich auf 13,2 Mrd. US-Dollar, ein Plus von 14 % gegenüber 11,5 Mrd. US-Dollar im ersten Quartal 2025, während das Non-GAAP-EPS im Jahresvergleich um 44 % stieg, so CEO Dara Khosrowshahi in der Telefonkonferenz für das erste Quartal 2026.

Mobilität war der Haupttreiber, wobei sich die Bruttobuchungen auf ein Wachstum von 20 % beschleunigten, während Khosrowshahi die Margen im Bereich Mobilität als rekordverdächtig bezeichnete.

Der Lieferdienst wuchs um 23 %, angeführt von Lebensmitteln und dem Einzelhandel, womit sich die Dynamik fortsetzte, die das Lebensmittel- und Warengeschäft von Uber zunehmend zum zentralen Element des Schwungrads der Plattform gemacht hat.

Der Frachtbereich ist laut Khosrowshahi zum ersten Mal seit fast zwei Jahren wieder gewachsen und hat damit ein Segment hinzugefügt, das das konsolidierte Wachstum immer wieder beeinträchtigt hatte.

Die Zahl der Uber One-Mitglieder hat die 50-Millionen-Marke überschritten und ist im Vergleich zum Vorjahr um 50 % gestiegen, wobei Uber One nun mehr als 50 % der Bruttobuchungen ausmacht, so Khosrowshahi auf der Telefonkonferenz.

Das Unternehmen hat allein im ersten Quartal durch Aktienrückkäufe 3 Mrd. US-Dollar an die Aktionäre zurückgegeben - ein Rekordwert für ein einzelnes Quartal, der das Vertrauen des Managements in die aktuelle Bewertung der Uber-Aktie zeigt.

CFO Balaji Krishnamurthy merkte auf der Telefonkonferenz an, dass 2026 voraussichtlich das erste Jahr seit COVID sein wird, in dem Uber einen bedeutenden operativen Leverage bei den Kosten für die US-Mobilitätsversicherung sieht, wobei für das gesamte Jahr Einsparungen in Höhe von mehreren hundert Millionen Dollar erwartet werden.

Die Prognosen des Managements für das zweite Quartal deuten auf eine anhaltende Dynamik bei disziplinierter Kapitalallokation hin, auch wenn während der Telefonkonferenz keine konkreten Zahlen zu Umsatz oder Gewinn pro Aktie genannt wurden.

Uber-Aktien Finanzdaten: Operativer Leverage ist real

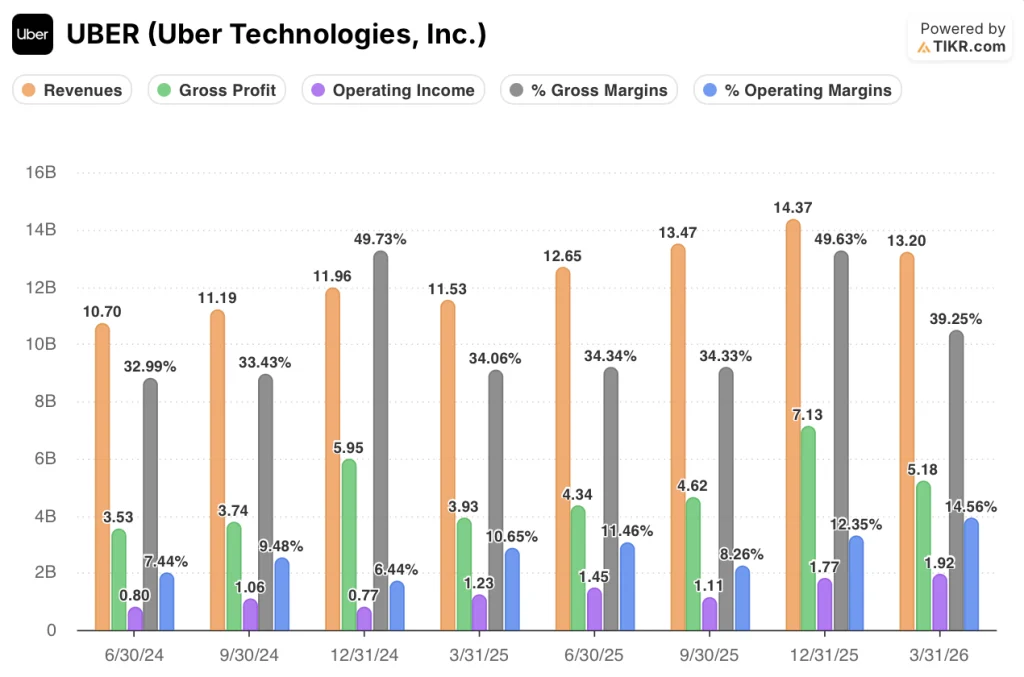

Die Gewinn- und Verlustrechnung zeigt einen klaren operativen Leverage: Der Umsatz ist seit Q1 2025 in jedem Quartal gestiegen, und die operative Marge hat sich von 10,6 % im Q1 2025 auf 14,6 % im Q1 2026 erhöht.

Die Bruttomarge stieg von 34,1 % in Q1 2025 auf 39,2 % in Q1 2026, ein Anstieg um 510 Basispunkte im Jahresvergleich, der auf die Skalierung und den Mixwechsel hin zu margenstärkeren Mobilitätsdienstleistungen zurückzuführen ist.

Der Bruttogewinn erreichte im ersten Quartal 2026 5,18 Milliarden US-Dollar, ein Plus von 32 % gegenüber 3,93 Milliarden US-Dollar im Vorjahresquartal. Damit wuchs er deutlich schneller als der Umsatz und spiegelt die operative Hebelwirkung wider, die diese Plattform allmählich erzielt.

Das Betriebsergebnis erreichte im ersten Quartal 2026 1,92 Mrd. US-Dollar, ein Anstieg um 57 % gegenüber 1,23 Mrd. US-Dollar im ersten Quartal 2025, wobei sich die operative Marge von 10,6 % im gleichen Zeitraum auf 14,6 % verbesserte.

Der sequenzielle Umsatzrückgang von 14,4 Mrd. $ in Q4 2025 auf 13,2 Mrd. $ in Q1 2026 folgt dem gleichen saisonalen Muster wie im Vorjahr, als Q1 2025 mit 11,5 Mrd. $ ebenfalls hinter den 12 Mrd. $ von Q4 2024 zurückblieb.

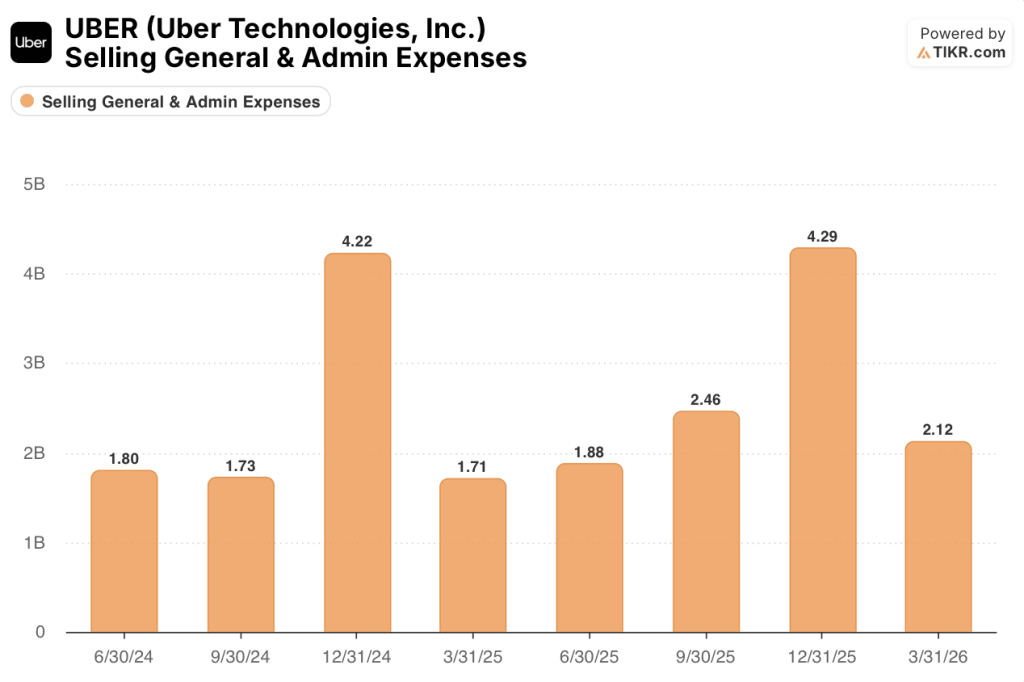

Die operative Marge folgte einem mehrquartalsweisen Expansionsbogen: 10,6 % in Q1 2025, 11,5 % in Q2 2025, 8,3 % in Q3 2025, 12,3 % in Q4 2025 und 14,6 % in Q1 2026, wobei der Einbruch in Q3 auf den Anstieg der SG&A auf 4,29 Mrd. $ von 2,46 Mrd. $ in Q2 2025 zurückzuführen ist, was fast eine Verdoppelung in einem einzigen Quartal bedeutet und die Marge um 320 Basispunkte drückt, obwohl der Umsatz auf 13,47 Mrd. $ gestiegen ist.

Krishnamurthy bestätigte in der Telefonkonferenz, dass sich Verbesserungen bei den Versicherungskosten direkt in niedrigeren Fahrpreisen für die Fahrgäste niederschlagen, was zu einem höheren Fahrtenvolumen führt, insbesondere in den kalifornischen Märkten, in denen der Gegenwind durch die Versicherungen am stärksten war.

Was sagt das Bewertungsmodell aus?

Das TIKR-Modell bewertet die Uber-Aktie mit 187 $, was ein Aufwärtspotenzial von 136 % gegenüber dem aktuellen Kurs von 79 $ bedeutet.

Die mittleren Annahmen, die diesem Ziel zugrunde liegen, sind eine Umsatzwachstumsrate von 10 % von 2025 bis 2035 und eine Nettogewinnmarge von 16 %, die beide erreichbar sind, wenn man bedenkt, dass Uber bei einer Umsatzbasis von 13,2 Mrd. $ bereits operative Margen von etwa 15 % erzielt.

Die Ergebnisse des ersten Quartals stärken den Investment Case: Der operative Leverage übertrifft die Erwartungen, der Rückenwind durch die Versicherungskosten beginnt sich erst zu materialisieren, und das Tempo der Rückkäufe zeigt, dass das Management nicht darauf wartet, dass der Markt die Lücke schließt.

Die Uber-Aktie scheint auf dem aktuellen Niveau falsch bewertet zu sein, wenn der operative Leverage-Trend aus Q1 bis zum Ende des Jahres 2026 anhält.

Die zentrale Frage, die Q1 aufwirft, ist, ob Uber eine operative Marge von über 14 % aufrechterhalten und gleichzeitig den Aufbau des AV-Ökosystems finanzieren kann, das es braucht, um das nächste Jahrzehnt zu gewinnen.

Kurzfristiger Fall

- Die operative Marge erreichte 14,6 % in Q1 2026, verglichen mit 10,6 % in Q1 2025, wobei der Bereich Versicherungskosten laut CFO Balaji Krishnamurthy über das gesamte Jahr hinweg Einsparungen in dreistelliger Millionenhöhe generieren wird

- Uber One hat 50 Millionen Mitglieder und wächst im Jahresvergleich um 50 %, wobei Mitglieder dreimal mehr ausgeben als Nicht-Mitglieder und nun mehr als 50 % der Bruttobuchungen ausmachen

- Der Rückkauf von 3 Mrd. USD in einem Quartal ist der größte in der Geschichte des Unternehmens, reduziert die Anzahl der Aktien und steigert direkt den Wert pro Aktie, da der freie Cashflow steigt

- Es wird erwartet, dass sich die Mobilität in den USA bis 2026 weiter beschleunigen wird, da sich die Einsparungen bei den Versicherungen in niedrigeren Fahrpreisen und einer höheren Reiseelastizität niederschlagen - eine Dynamik, die laut Krishnamurthy bereits in den kalifornischen Marktdaten sichtbar ist

Langfristiger Fall

- Die Fahrten von AV Mobility sind laut Khosrowshahi im Vergleich zum Vorjahr um mehr als das 10-fache gestiegen, aber die Skalierung auf 15 Städte bis zum Jahresende erfordert erhebliche Investitionen in Flottenmanagement, Depotinfrastruktur, Finanzierungspartnerschaften und Versicherungsprogramme, die die Margen unter Druck setzen werden

- Uber hat sein Budget für KI-Ausgaben zur Jahresmitte erhöht, nachdem es die Nachfrage unterschätzt hatte. Dies zeigt, dass sich die KI-Infrastrukturkosten noch nicht stabilisiert haben und schneller wachsen werden als ursprünglich angenommen

- Die Bruttobuchungsrate von 15 Mrd. USD, die von der Mobilitätsseite der Plattform über die Delivery-App fließt, stellt eine Cross-Selling-Möglichkeit dar, aber 30 % der in Frage kommenden Mobilitätsnutzer haben laut Krishnamurthy noch nie Uber Eats genutzt, was bedeutet, dass die Konversionsvorteile zusätzliche Investitionen erfordern, um sie zu realisieren

- AV-Partnervereinbarungen mit Zoox, Nuro, NVIDIA, Pony, WeRide und Baidu schaffen Ausführungsabhängigkeiten, die außerhalb der direkten Kontrolle von Uber liegen, und der regulatorische Dialog in bis zu 15 Städten birgt ein zeitliches Risiko, das den AV-Umsatzbeitrag, den das Modell erfordert, verzögern könnte

Sollten Sie in Uber Technologies, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Uber Technologies, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Uber Technologies, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der UBER-Aktie auf TIKR → kostenlos