Wichtige Statistiken für die Meta-Aktie

- 52-Wochen-Spanne: $520 bis $796

- Aktueller Kurs: $613

- Mittleres Kursziel: $828

- Höchstes Kursziel: $1.015

- Analysten-Konsens: 48 Kaufen, 8 Outperform, 7 Halten, 0 Verkaufen

- TIKR Modellziel (Dez. 2030): $1.292

Was geschah mit der Meta-Aktie nach den Ergebnissen von Q1 2026

Meta Platforms(META) hat ein sauberes Quartal abgeliefert, was eigentlich hätte sein müssen.

Der Umsatz von 56,31 Milliarden US-Dollar übertraf die Schätzungen um etwa 755 Millionen US-Dollar und wuchs im Jahresvergleich um 33 % - die schnellste vierteljährliche Wachstumsrate, die das Unternehmen seit 2021 verzeichnet hat.

Das bereinigte EPS von 7,31 $ übertraf die Schätzungen um 7,2 %.

Das Anzeigengeschäft lief gut: Die Ad Impressions in der Family of Apps stiegen um 19 %, der durchschnittliche Preis pro Anzeige um 12 % und die operative Marge blieb bei 40,6 %.

Die Aktie fiel trotzdem und gab nachbörslich bis zu 10 % nach.

Der Grund dafür war eine Zeile im Abschnitt "Ausblick": Meta hob seine Investitionsprognose für 2026 von 115 bis 135 Mrd. USD auf 125 bis 145 Mrd. USD an und begründete dies mit höheren Komponentenpreisen und zusätzlichen Kosten für Rechenzentren.

Diese Anhebung der Prognosespanne um 10 Mrd. USD traf das Unternehmen härter als der Gewinn.

Das Ergebnis des ersten Quartals wurde auch teilweise durch einen einmaligen Steuervorteil in Höhe von 8,03 Mrd. USD im Zusammenhang mit dem One Big Beautiful Bill Act aufgebläht. Wenn man das herausrechnet, lag der Nettogewinn bei 18,7 Mrd. USD und nicht bei den ausgewiesenen 26,8 Mrd. USD.

Auf normalisierter Basis liegt das bereinigte EPS der Meta-Aktie bei 7,31 $ - solide, aber nicht das 62%ige Wachstum, das die GAAP-Zahl impliziert.

Unbestritten ist die Widerstandsfähigkeit des Werbegeschäfts.

Die Value-Optimization-Suite erwirtschaftet inzwischen einen Jahresumsatz von über 20 Milliarden US-Dollar und hat sich damit im Vergleich zum Vorjahr mehr als verdoppelt.

Die Partnerschaftswerbung, die durch die Zusammenarbeit zwischen Urhebern und Marken angetrieben wird, hat die 10-Milliarden-Dollar-Umsatzgrenze überschritten und sich im Vergleich zum Vorjahr ebenfalls mehr als verdoppelt.

Die Zeit, die auf Instagram verbracht wurde, stieg um 10 %, nachdem das Ranking im ersten Quartal verbessert wurde, und die Zeit, die auf Facebook mit Videos verbracht wurde, stieg in den USA und Kanada allein im Quartal um 9 %.

Die Veröffentlichung des Muse Spark-Modells von Meta Superintelligence Labs war das andere Herzstück des Quartals, das Zuckerberg als ersten Schritt auf einer Skalierungsleiter hin zu fortschrittlicheren Modellen bezeichnete, die sich bereits im Training befinden.

Die Meta-KI-Sitzungen pro Nutzer stiegen nach der Einführung um zweistellige Prozentsätze, und die Business-KI auf WhatsApp und Messenger wuchs von 1 Million wöchentlicher Konversationen zu Beginn des Jahres auf über 10 Millionen.

Es handelt sich hierbei um Engagement-Kennzahlen, nicht um Umsatzkennzahlen - die Monetarisierung von Agentenprodukten bleibt eine Geschichte für die Zukunft - aber die Entwicklung geht in die richtige Richtung.

Die Mitarbeiterzahl lag zum Ende des ersten Quartals bei 77.986, was einem Rückgang von 1 % gegenüber dem Vorquartal entspricht. Das Management bestätigte, dass im Mai ein Personalabbau von etwa 10 % geplant ist, der etwa 8.000 Mitarbeiter betreffen wird.

Die Gesamtkostenprognose für das Gesamtjahr blieb unverändert bei 162 bis 169 Mrd. USD, was bedeutet, dass das Management davon ausgeht, dass die Einsparungen beim Personalbestand die überhöhten Investitionen in etwa ausgleichen.

Der DAP ging im Vergleich zum vierten Quartal leicht zurück, was auf Internetunterbrechungen im Iran und WhatsApp-Zugangsbeschränkungen in Russland zurückzuführen ist. Ohne diese beiden Faktoren wäre das DAP-Wachstum laut CFO Susan Li im Vergleich zum Vorquartal positiv gewesen.

Das Argument für die Baisse der Meta-Aktie ist das Timing: Das Unternehmen unterdrückt den freien Cashflow bis mindestens 2026, während die Auszahlung von Agentenprodukten ungewiss bleibt, und die Aktie ist bereits um 23 % von ihrem 52-Wochen-Hoch von 796 $ zurückgegangen.

Die Hausse besteht darin, dass das Kerngeschäft mit Werbung um 33 % wächst und eine operative Marge von 41 % erzielt. Mit 613 $ liegt die Aktie etwa 26 % unter dem mittleren Kursziel der Wall Street von 828 $, bevor eine KI-Option eingepreist wird.

Meta Stock Financials: Was die Gewinn- und Verlustrechnung zeigt

Die Gewinn- und Verlustrechnung zeigt die Widerstandsfähigkeit des Unternehmens unter dem Druck der Infrastrukturkosten.

Die Bruttomarge lag im ersten Quartal 2026 bei 81,9 % und blieb damit im Vergleich zu den 82,1 % im ersten Quartal 2025 im Wesentlichen unverändert, obwohl die Infrastrukturausgaben erheblich gestiegen sind. Diese Stabilität spiegelt wider, wie effizient Meta digitales Inventar mit Grenzkosten von nahezu Null pro Ad Impression monetarisiert.

Die Betriebseinnahmen beliefen sich auf 22,87 Mrd. $, ein Plus von 30,3 % gegenüber dem Vorjahr, was einer operativen Marge von 40,6 % entspricht. Im Vergleich zu 41,5 % im ersten Quartal 2025 bedeutet dies, dass Meta ein Jahr mit hohen KI-Investitionen mit einem Margenrückgang von weniger als 90 Basispunkten verkraftet hat.

Die Gesamtbetriebskosten stiegen im Jahresvergleich um 35 % auf 33,44 Mrd. USD, was auf die Infrastrukturkosten (Abschreibungen, Betriebskosten für Rechenzentren, Cloud) und die Einstellung von KI-Technikern zurückzuführen ist. Die Wachstumsrate der Ausgaben, die das Umsatzwachstum um zwei Punkte übersteigt, ist das, was der Markt beobachtet.

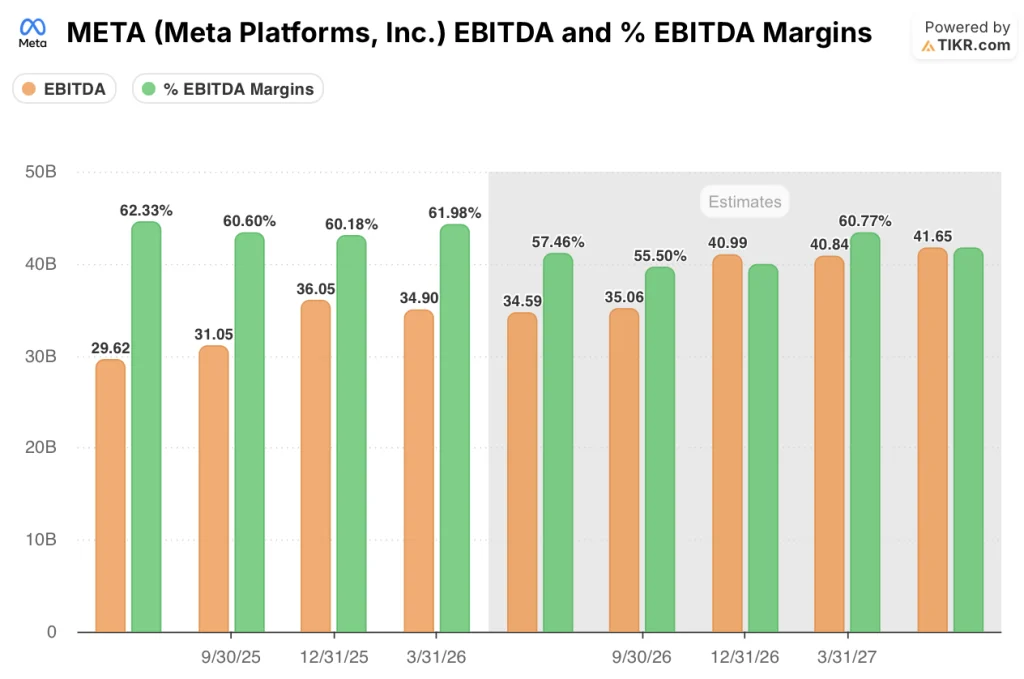

Das EBITDA belief sich auf 34,9 Mrd. USD, was einem Anstieg von 36,3 % gegenüber dem Vorjahr entspricht, wobei die EBITDA-Margen bei 61,98 % lagen - 575 Basispunkte über den Schätzungen der Straße. Diese Margenüberschreitung ist das eindeutigste Signal für eine operative Hebelwirkung in einem ansonsten ausgabenstarken Quartal.

Was sagt das Bewertungsmodell?

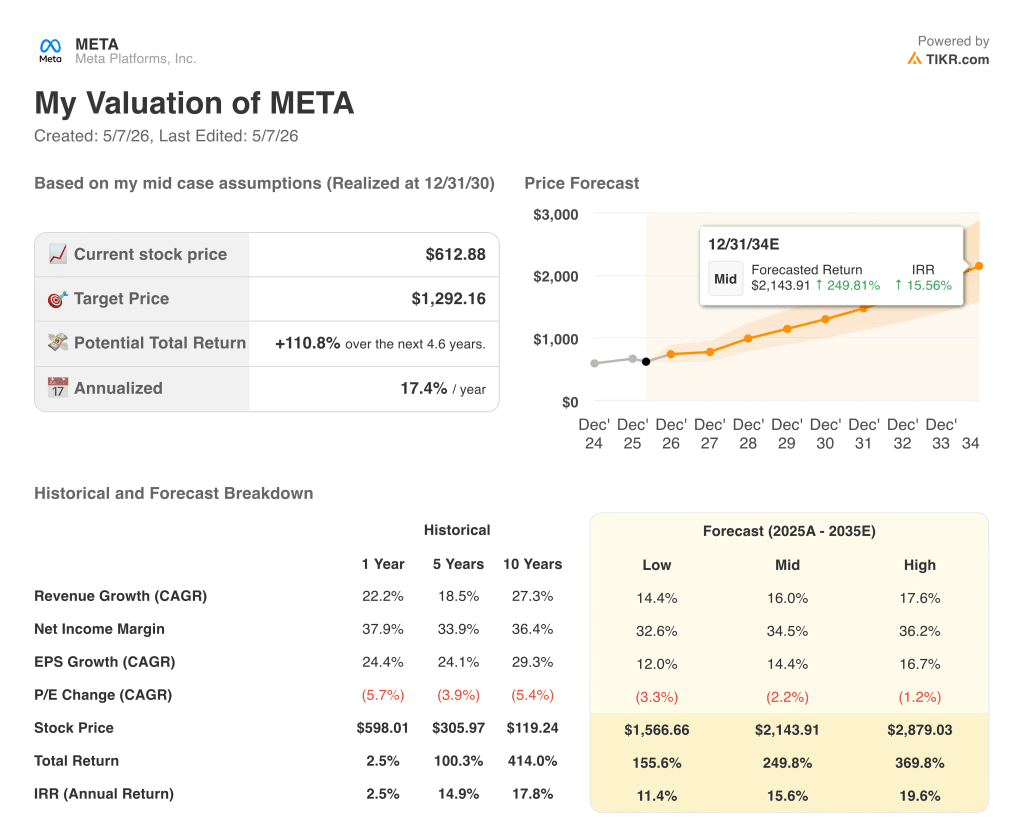

Das Bewertungsmodell von TIKR sieht das mittlere Kursziel der Meta-Aktie bei 1.292,16 $, was ein Aufwärtspotenzial von etwa 111 % gegenüber dem aktuellen Kurs von 612,88 $ bedeutet.

Das Modell geht von einem 16%igen CAGR der Einnahmen bis 2035 aus, wobei die Nettogewinnmargen bei 34,5% liegen.

Das sind keine aggressiven Annahmen - Meta hat in den letzten fünf Jahren ein Umsatzwachstum von 18,5 % CAGR und eine Nettogewinnspanne von rund 33,9 % verzeichnet.

Im unteren Fall erreicht das Modell bis 2035 1.566,66 $, was eine Gesamtrendite von 155,6 % bei einer annualisierten Rate von 11,4 % bedeutet.

Der mittlere Fall erreicht 2.143,91 $, was eine Gesamtrendite von 249,8 % bei einer jährlichen Rate von fast 16 % bedeutet.

Der hohe Wert erreicht 2.879,03 $, was eine Gesamtrendite von 369,8 % bei einer jährlichen Rendite von 20 % bedeutet.

Alle drei Szenarien werden im Dezember 2034 realisiert, und alle drei basieren auf einem Unternehmen, das bereits einen Quartalsumsatz von 56 Mrd. $ und eine operative Marge von 41 % erzielt.

Das Risiko des Modells liegt im Timing: Meta gibt allein in diesem Jahr 125 bis 145 Mrd. USD für Investitionen aus, was bedeutet, dass der freie Cashflow fast das ganze Jahr 2026 über negativ sein wird, bevor er sich 2027 erholt.

Der Bericht für das erste Quartal ändert nichts am langfristigen Modell, aber er macht den kurzfristigen Weg schwieriger zu verteidigen - die Anleger werden aufgefordert, einen umfangreichen Investitionszyklus zu durchlaufen, in der Hoffnung, dass sich die KI-Infrastruktur auszahlt.

Mit einem Kurs von 612,88 $ wird die Aktie etwa 26 % unter dem mittleren Kursziel der Wall Street von 828 $ gehandelt, das noch nicht die positiven Auswirkungen von agentenbasierten Produkten, Meta-KI in großem Maßstab oder das Brillengeschäft einpreist.

Sollten Sie in Meta Platforms, Inc. investieren?

Die einzige Möglichkeit, das herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Meta Platforms-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Meta Platforms-Aktie zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse von META-Aktien auf TIKR → kostenlos