Wichtige Daten zur Procter & Gamble-Aktie:

- 52-Wochen-Spanne: $19,74 bis $91,45

- Aktueller Kurs: $23,14

- Mittleres Kursziel: ~$31 TIKR

- Modellziel (Mitte): ~$44

- Gewinndatum: 7. Mai 2026

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Procter & Gamble's Q3 Fiscal 2026 Ergebnisse: Volumen ist zurück, aber Margen sind immer noch unter Druck

Procter & Gamble(PG) stellt die Produkte her, die in den meisten Badezimmerschränken und Küchenregalen der Welt zu finden sind. Tide, Pampers, Gillette, Head & Shoulders, Oral-B, Bounty. Diese Produkte sind keine Ermessenskäufe. Es handelt sich um Grundnahrungsmittel für den täglichen Gebrauch, die die Verbraucher über Rezessionen, Zollzyklen und geopolitische Unsicherheiten hinweg kaufen, und genau deshalb ist P&G seit Jahrzehnten ein Eckpfeiler für einkommens- und stabilitätsorientierte Anleger.

Die Ergebnisse für das dritte Quartal des Geschäftsjahres 2026 waren auf der Nachfrageseite wirklich ermutigend, mit einem Umsatz von 21,2 Milliarden US-Dollar, der um 7 % gegenüber dem Vorjahr stieg und die Schätzungen von 20,5 Milliarden US-Dollar übertraf. Das bereinigte EPS von 1,59 $ übertraf die Schätzung von 1,56 $. Der organische Umsatz kletterte um 3 %, während das Volumen um 2 % stieg, was das erste Mal seit einem Jahr ist, dass das Volumen im gesamten Unternehmen gewachsen ist. CFO Andre Schulten bezeichnete den US-Verbraucher als stabil", räumte aber gleichzeitig ein, dass die Zweiteilung zwischen einkommensstärkeren Käufern, die größere Packungsgrößen kaufen, und preisbewussten Verbrauchern, die ihre Produkte weiter strecken, fortbesteht.

Die Entwicklung der Gewinnspanne ist schwieriger zu feiern. Die Bruttomarge ist im Jahresvergleich um 150 Basispunkte gesunken, womit sich die Pechsträhne, die nun schon sechs Quartale in Folge andauert, fortsetzt. Der Hauptgrund dafür sind die Zölle, die das Unternehmen in diesem Geschäftsjahr voraussichtlich rund 400 Millionen US-Dollar nach Steuern kosten werden.

Die Unternehmensleitung geht nun davon aus, dass der Gewinn pro Aktie für das Gesamtjahr am unteren Ende der Wachstumsspanne von 1 bis 4 % liegen wird. Der neue CEO Shailesh Jejurikar, der das Unternehmen am 1. Januar übernommen hat, muss sich gleichzeitig mit den Zöllen auseinandersetzen und eine Umstrukturierung durchführen, die einen Abbau von rund 7.000 Stellen im nicht-verarbeitenden Bereich über zwei Jahre vorsieht.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für Procter & Gamble an (kostenlos) >>>

P&G's Cash Generation ist das, was langfristige Investoren tatsächlich besitzen

Für ein Unternehmen wie P&G sagt das Diagramm des freien Cashflows mehr aus, als es die vierteljährliche Gewinntabelle je könnte. In den letzten fünf Jahren hat P&G im Durchschnitt einen jährlichen freien Cashflow von etwa 14,6 Milliarden Dollar erzielt.

Der Rückgang auf 14 Mrd. USD im Geschäftsjahr 2025 spiegelt die erhöhten Investitionsausgaben im Zusammenhang mit der Umstrukturierung wider, nicht die Verschlechterung des zugrunde liegenden Geschäfts. Nur sehr wenige Unternehmen jeglicher Größe können über einen gesamten Konjunkturzyklus hinweg ein solches Niveau an Cashflow erzielen, und dieser Cashflow hat vor allem ein Ziel.

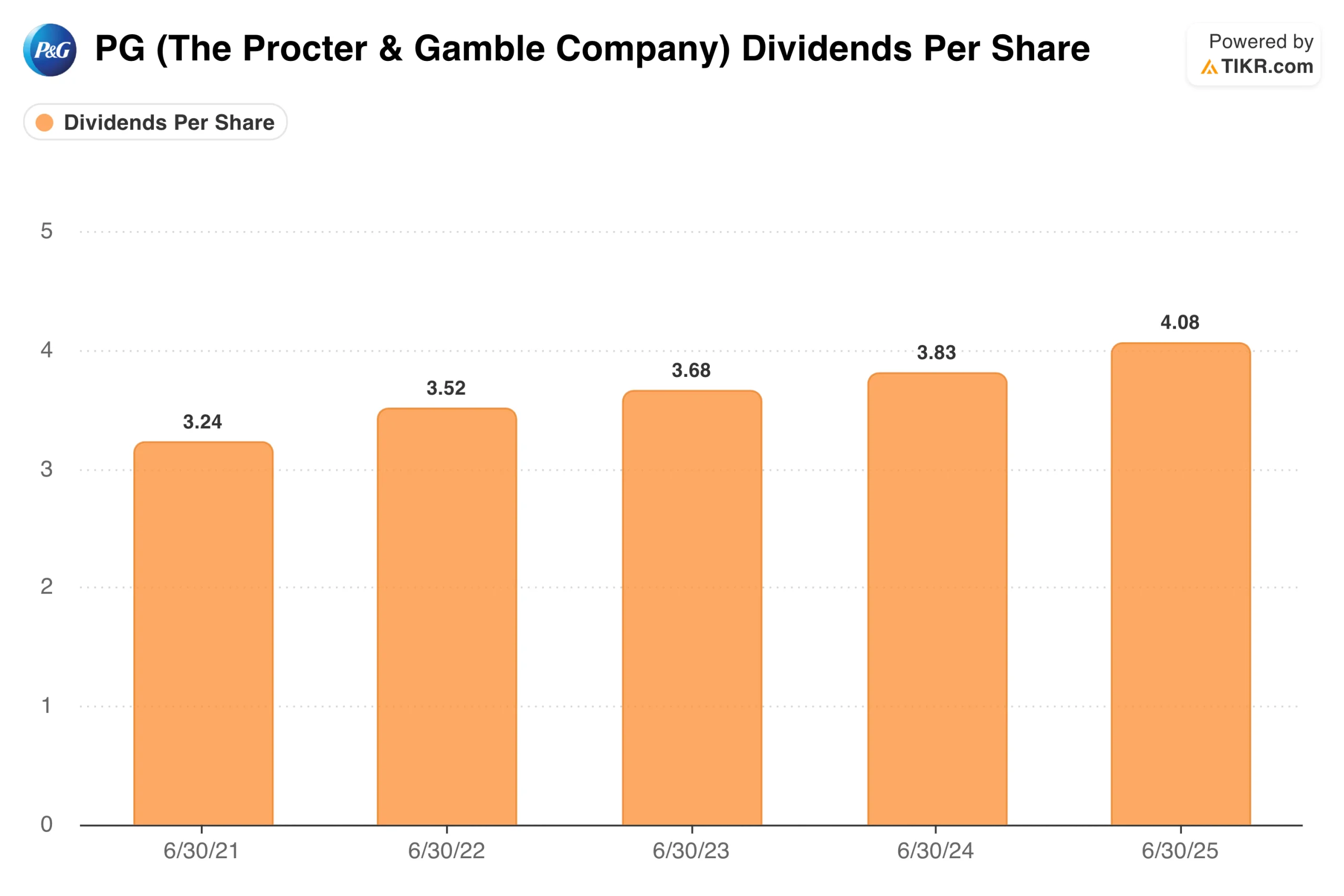

P&G hat seine Dividende in 68 aufeinanderfolgenden Jahren erhöht. Die Dividende je Aktie ist von 3,24 USD im Geschäftsjahr 2021 auf 4,08 USD im Geschäftsjahr 2025 gestiegen - ein stetiger Anstieg, der durch Rohstoffzyklen, Pandemieausfälle und geopolitischen Gegenwind hindurch Bestand hatte.

Die aktuelle Rendite von 3 % liegt am oberen Ende der historischen Spanne von P&G, was eines der zuverlässigsten Signale dafür ist, dass die Aktie nicht offensichtlich überbewertet ist. Die Unternehmensleitung plant, im Geschäftsjahr 2026 durch Dividenden und Rückkäufe zusammen etwa 15 Milliarden US-Dollar an die Aktionäre zurückzugeben.

Was den Wettbewerb betrifft, so konnte P&G im vergangenen Jahr in sieben von zehn Produktkategorien weltweit seinen Marktanteil halten oder ausbauen. Der Wettbewerb im Bereich der Eigenmarken nimmt nicht zu, wie es in Abschwungphasen typischerweise der Fall ist, was auf die Beständigkeit der Markenpositionierung von P&G gegenüber Unilever, Colgate-Palmolive und Kimberly-Clark schließen lässt.

Die Bewertung von Procter & Gamble: Langlebigkeit statt Wachstum einpreisen

Das Mid-Case-Modell von TIKR sieht für P&G einen Wert von etwa 203 $ vor, wobei ein jährliches Umsatzwachstum von etwa 4 % bis 2030 und eine Nettogewinnspanne von etwa 20 % angenommen wird. Auf der Grundlage des aktuellen Kurses bedeutet dies eine Gesamtrendite von ca. 37 % über einen Zeitraum von etwa 4,2 Jahren, d. h. etwa 8 % auf Jahresbasis. Der höchste Wert liegt bei $301.

Worauf die Bullen wetten:

- Das Volumenwachstum setzt sich fort. Die Zahlen für das 3. Quartal, die zum ersten Mal seit einem Jahr einen Anstieg des Volumens um 2 % zeigen, sind aussagekräftig, wenn sie Bestand haben. Ein anhaltendes Volumen bei gleichzeitig moderater Preisgestaltung ist die Kombination, die eine erneute Gewinnbeschleunigung ermöglicht.

- Der tarifäre Gegenwind ist vorübergehend. Das Management verfügt über Hebel, darunter Flexibilität bei der Beschaffung, Produktivitätseinsparungen und selektive Preiserhöhungen bei Premiumprodukten. Wenn der Druck durch die Zölle im Geschäftsjahr 2027 nachlässt, kehrt sich die Entwicklung der Margenkompression um.

- Die Umstrukturierung ist erfolgreich. P&G hat schon früher ähnliche Umstrukturierungen durchgeführt. Wenn sich die Kosteneinsparungen bis zum Geschäftsjahr 2027 in einer Margenausweitung niederschlagen, wird sich die Gewinnentwicklung deutlich verbessern.

Worauf die Bären achten:

- Sechs aufeinanderfolgende Quartale mit sinkenden Bruttomargen sind keine kurzfristige Geschichte. Die Bären gehen davon aus, dass Zölle, Rohstoffkosten und der Wettbewerb durch preisgünstigere Konkurrenten eine größere strukturelle Herausforderung darstellen, als die Prognosen des Managements vermuten lassen.

- Der K-förmige Verbraucher stellt ein echtes Risiko dar. Budgetbewusste Kunden, die ihre Waschmittel und Shampoos weiter strecken, üben direkten Druck auf das Volumen in den größten Kategorien von P&G aus. Sollte sich dieses Verhalten verstärken, wird es schwieriger, die Prognosen für das organische Wachstum zu erreichen.

- Die Bewertung ist nicht offensichtlich günstig. Mit einem Kurs-Gewinn-Verhältnis von etwa 21 ist P&G auf Stabilität und stetige Wertzuwächse ausgelegt. Wenn die Gewinnerholung länger dauert als erwartet, ist das Aufwärtspotenzial gegenüber dem aktuellen Niveau begrenzt, selbst wenn die Dividende einen Boden bietet.

Sollten Sie in Procter & Gamble investieren?

P&G ist die Art von Aktie, die selten aufregend ist, aber Anleger, die sie aus den richtigen Gründen besitzen, selten enttäuscht. Der freie Cashflow ist beständig, die Dividende ist so zuverlässig wie alles andere auf dem Markt, und das Markenportfolio hat sich unter Bedingungen behauptet, die schwächere Wettbewerber gebrochen haben.

Mit einem Kurs von etwa 148 $, einer Rendite von 3 % und 68 Jahren Dividendenwachstum in Folge bietet P&G eine Kombination aus Einkommen und Zinseszins, die wirklich schwer zu replizieren ist. Nehmen Sie die Aktie in Ihre TIKR-Beobachtungsliste auf und verfolgen Sie die Entwicklung der Bruttomarge und des Absatzwachstums im bevorstehenden Bericht für das vierte Quartal als die beiden Kennzahlen, an denen Sie erkennen können, ob die Erholung planmäßig verläuft.

Starten Sie Ihre eigene Analyse von P&G zusammen mit jeder anderen Aktie auf Ihrem Radar mit einem kostenlosen TIKR-Konto.

Analysieren Sie die Procter & Gamble Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!