Wichtige Daten zur Navitas Semiconductor-Aktie:

- 52-Wochen-Spanne: $1,80 bis $19,79

- Aktueller Kurs: $18,30

- Mittleres Kursziel: $8,15

- Marktkapitalisierung: $4,22 Milliarden

- LTM-Bruttomarge: 31,0%

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Das Power-Chip-Unternehmen, das auf GaN und SiC setzt

Navitas Semiconductor (NVTS) entwickelt Leistungschips auf der Basis von Galliumnitrid und Siliziumkarbid, zwei Materialien, die Elektrizität effizienter verarbeiten als herkömmliche Siliziumtransistoren, die seit Jahrzehnten Elektronik betreiben. Die GaN- und SiC-Halbleiter des Unternehmens zielen auf Anwendungen ab, bei denen es vor allem auf Wärme, Geschwindigkeit und Energiedichte ankommt, z. B. Schnellladegeräte, Elektrofahrzeuge, Solarwechselrichter und zunehmend auch die Infrastruktur von KI-Rechenzentren.

Das Hauptargument der Technologie ist einfach. GaN-Chips schalten sich viel schneller ein und aus als herkömmliche Siliziumchips, was bedeutet, dass weniger Energie als Wärme verloren geht und Stromversorgungssysteme ohne Leistungseinbußen kleiner gebaut werden können. Für die Betreiber von Rechenzentren, die versuchen, die Kühlkosten zu senken, und für die Hersteller von Unterhaltungselektronik, die ihre Ladegeräte verkleinern wollen, bedeuten diese Effizienzgewinne eine direkte Produktdifferenzierung und echte Betriebseinsparungen.

Die Kundenbeziehungen im Bereich der Leistungshalbleiter sind schwieriger, als es scheint. Die Integration eines neuen Leistungschips in ein Produkt erfordert Validierungszyklen, thermische Tests und behördliche Zertifizierungen, die über ein Jahr dauern können. Sobald ein Hersteller Navitas-Komponenten für ein Schnellladegerät, ein Onboard-Ladegerät für Elektrofahrzeuge oder eine Stromversorgung für Rechenzentren qualifiziert hat, bedeutet ein Wechsel einen Neustart des gesamten Prozesses. Diese Reibung schafft ein dauerhaftes Hindernis für die Verdrängung, sobald die Design-Wins gesichert sind.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für NVTS an (kostenlos) >>>

Navitas Semiconductor-Aktien Finanzdaten

Die Einnahmen stiegen von etwa 24 Mio. $ im Jahr 2021 auf einen Höchststand von 83 Mio. $ im Jahr 2024 und gingen dann auf 46 Mio. $ im Jahr 2025 zurück, da Bestandskorrekturen in der Unterhaltungselektronik das Volumen belasteten. Die Bruttomargen schwankten in diesem Zeitraum zwischen 31 % und 45 % und pendelten sich bei 31 % auf nachlaufender Basis ein.

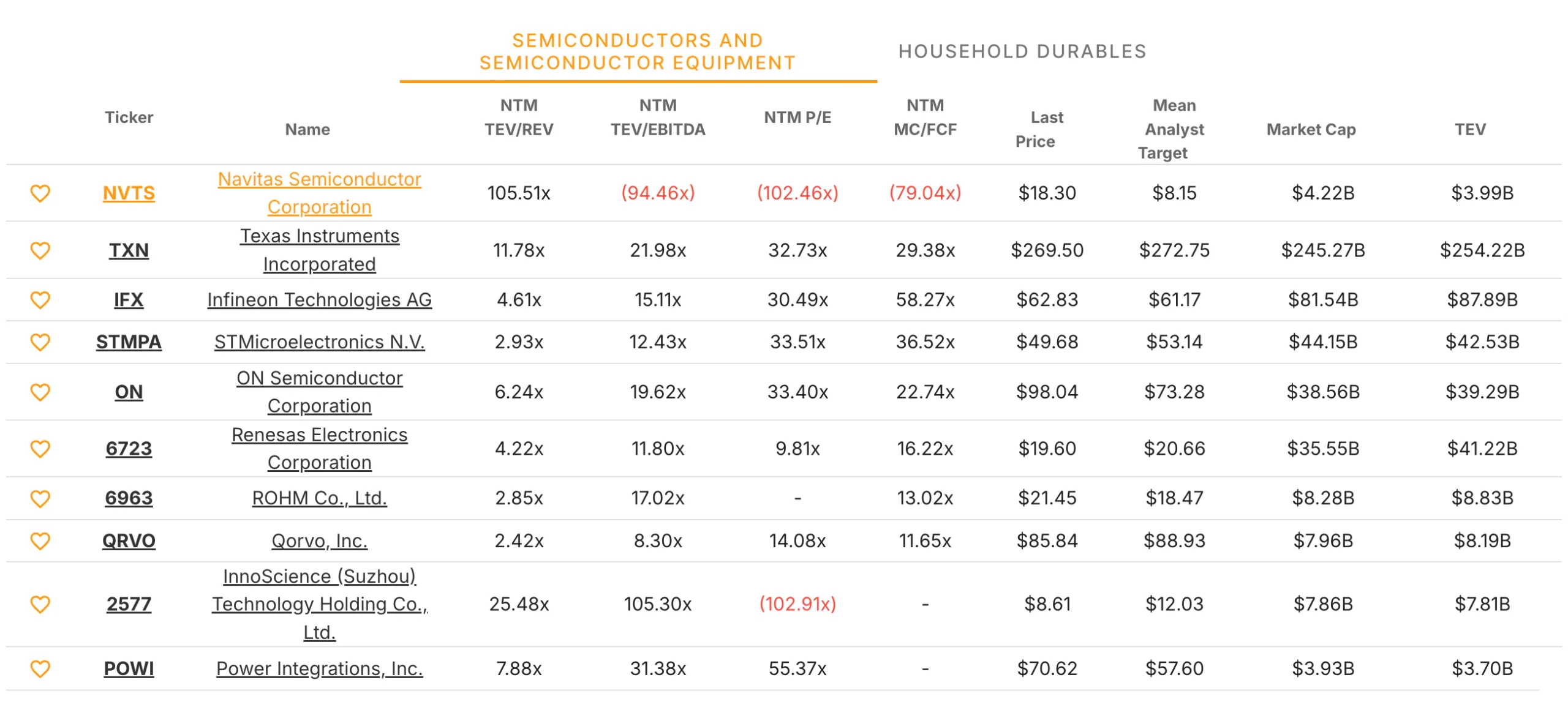

Die Volatilität spiegelt sowohl Verschiebungen im Produktmix als auch den Preisdruck wider, der sich aus dem Wettbewerb um Design Wins gegen gut kapitalisierte etablierte Unternehmen wie Infineon, ON Semiconductor und STMicroelectronics ergibt. Jedes dieser Unternehmen verfügt über wesentlich mehr Ressourcen, um in GaN- und SiC-Kapazitäten zu investieren, und ihre Fähigkeit, Stromversorgungslösungen mit einem breiteren Produktportfolio zu bündeln, verschafft ihnen einen kommerziellen Vorteil, den Navitas in seiner derzeitigen Größe noch nicht erreichen kann.

Die Wachstumsthese konzentriert sich zunehmend auf die KI-Infrastruktur als Nachfragetreiber neben den Märkten für Elektrofahrzeuge und Unterhaltungselektronik. Die Leistungsdichte in Rechenzentren nimmt stark zu, da GPU-Cluster herkömmliche Serverkonfigurationen ersetzen, und die Effizienzvorteile von GaN werden immer wertvoller, da die Leistungsanforderungen für Racks steigen.

Die kürzliche Ernennung von Gregory Fischer, einem ehemaligen Broadcom SVP, in den Vorstand signalisiert einen gezielten Vorstoß, um die Glaubwürdigkeit von Unternehmenshalbleitern in diese Hyperscaler-Gespräche einzubringen.

Die Meinung der Wall Street zur NVTS-Aktie

Die Analystengemeinschaft ist hier besonders vorsichtig. Das Konsensziel der Börse liegt bei 8,15 $, mehr als 55 % unter dem aktuellen Kurs von 18,30 $. Diese Lücke spiegelt einen Markt wider, der die KI-Infrastruktur weit vor der Umsatz- und Rentabilitätswende eingepreist hat, die dies auf fundamentaler Basis rechtfertigen würde.

Analysten gehen davon aus, dass sich der Umsatz im Jahr 2026 auf etwa 38 Mio. USD erholen und dann auf 65 Mio. USD im Jahr 2027 und 122 Mio. USD im Jahr 2028 ansteigen wird, wenn sich die Nachfrage nach KI-Infrastrukturen materialisiert und sich der Bestand an Unterhaltungselektronik normalisiert. Es wird erwartet, dass sich die EPS-Verluste von -$0,18 im Jahr 2026 auf -$0,05 im Jahr 2028 verringern werden, was auf die operative Hebelwirkung bei steigendem Volumen zurückzuführen ist. Das Unternehmen bleibt während des gesamten Prognosezeitraums pre-profitabel.

Mit dem etwa 105-fachen des voraussichtlichen Umsatzes lässt der Bewertungsmultiplikator nur sehr wenig Spielraum für Fehlentwicklungen. Der Anstieg im April, durch den sich die Aktie von ihren Tiefstständen aus mehr als verdoppelte, war eher auf die Dynamik und den thematischen Enthusiasmus als auf eine fundamentale Neubewertung zurückzuführen, und die Spanne zwischen dem Kurs der Aktie und der Einschätzung der Analysten ist eine der größten in der Halbleiter-Peergroup.

Was für NVTS richtig laufen muss

Die Hausse hängt von einer Reihe von Bedingungen ab, die in der richtigen Reihenfolge zusammenkommen.

Was richtig laufen muss:

- Die Nachfrage nach GaN-basierten Stromversorgungslösungen für KI-Rechenzentren kommt in großem Umfang zum Tragen, und Navitas sichert sich bedeutende Designaufträge für Hyperscaler

- Die Märkte für Unterhaltungselektronik und Elektrofahrzeuge erholen sich von der Bestandskorrektur, die den Umsatz im Jahr 2025 drückte.

- Bruttomargen erholen sich in Richtung 40 %, da sich der Produktmix hin zu höherwertigen Rechenzentrumsanwendungen verschiebt

- Das Unternehmen steigert den Umsatz schnell genug, um einen operativen Leverage zu erreichen, bevor es zusätzliches Kapital aufnehmen muss

Was schief gehen könnte:

- Größere Wettbewerber beschleunigen ihre eigenen GaN- und SiC-Investitionen, wodurch Navitas' Technologievorsprung und Preissetzungsmacht geschmälert werden

- Der Aufbau der KI-Infrastruktur braucht länger, um sich in der Beschaffung von Leistungshalbleitern niederzuschlagen, als der Markt derzeit annimmt

- Die Umsatzerholung kommt ins Stocken, wodurch sich der Zeitraum vor der Rentabilität verlängert und ein Bewertungsmultiplikator unter Druck gerät, der bereits von einem erheblichen Wachstum ausgeht

- Die Dynamik der Aktie lässt so schnell nach, wie sie gekommen ist, so dass das Fundamental-Setup bei den aktuellen Preisen ungeschützt bleibt.

Sollten Sie in NVTS investieren?

Die Technologie, die Navitas kommerzialisiert, ist real, und die Märkte, die sie bedient, sind strukturell wachsend. GaN- und SiC-Leistungshalbleiter werden in der KI-Infrastruktur, in Elektrofahrzeugen und in der nächsten Generation der Unterhaltungselektronik eine bedeutende Rolle spielen. Dieser Teil der These wird nicht in Frage gestellt.

Das Problem ist der Preis. Mit einem Kurs von 18,30 $ und einem Kursziel von 8,15 $ wird die Aktie gehandelt, als ob das Best-Case-Szenario bereits vollständig berücksichtigt wäre. Der Kursanstieg im April wurde von der Dynamik angetrieben, nicht von einer wesentlichen Änderung der finanziellen Entwicklung des Unternehmens oder der Ankündigung eines neuen Designgewinns, der das grundlegende Bild verändern würde.

Nehmen Sie NVTS in Ihre TIKR-Beobachtungsliste auf, verfolgen Sie die Umsatzerholung bis 2026 und achten Sie darauf, dass die Bruttomargen in den Bereich von 40 % zurückkehren. Wenn das Signal für die KI-Infrastrukturnachfrage in den Finanzdaten und nicht nur in den Berichten auftaucht, wird die Aktie deutlich interessanter. Bei den aktuellen Kursen ist Geduld die bessere Haltung.

Analysieren Sie Navitas SemiconductorAktie auf TIKR Free→

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!