Wichtige Daten zur American Airlines-Aktie

- Aktueller Kurs: $11,68

- Kursziel (Mitte): ~$14

- Straßenziel: ~$15

- Mögliche Gesamtrendite: ~20%

- Annualisierter IRR: ~2% / Jahr

- Ergebnis-Reaktion: +2,72% (23. April 2026)

- Maximaler Drawdown: 37,39% (März 30, 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

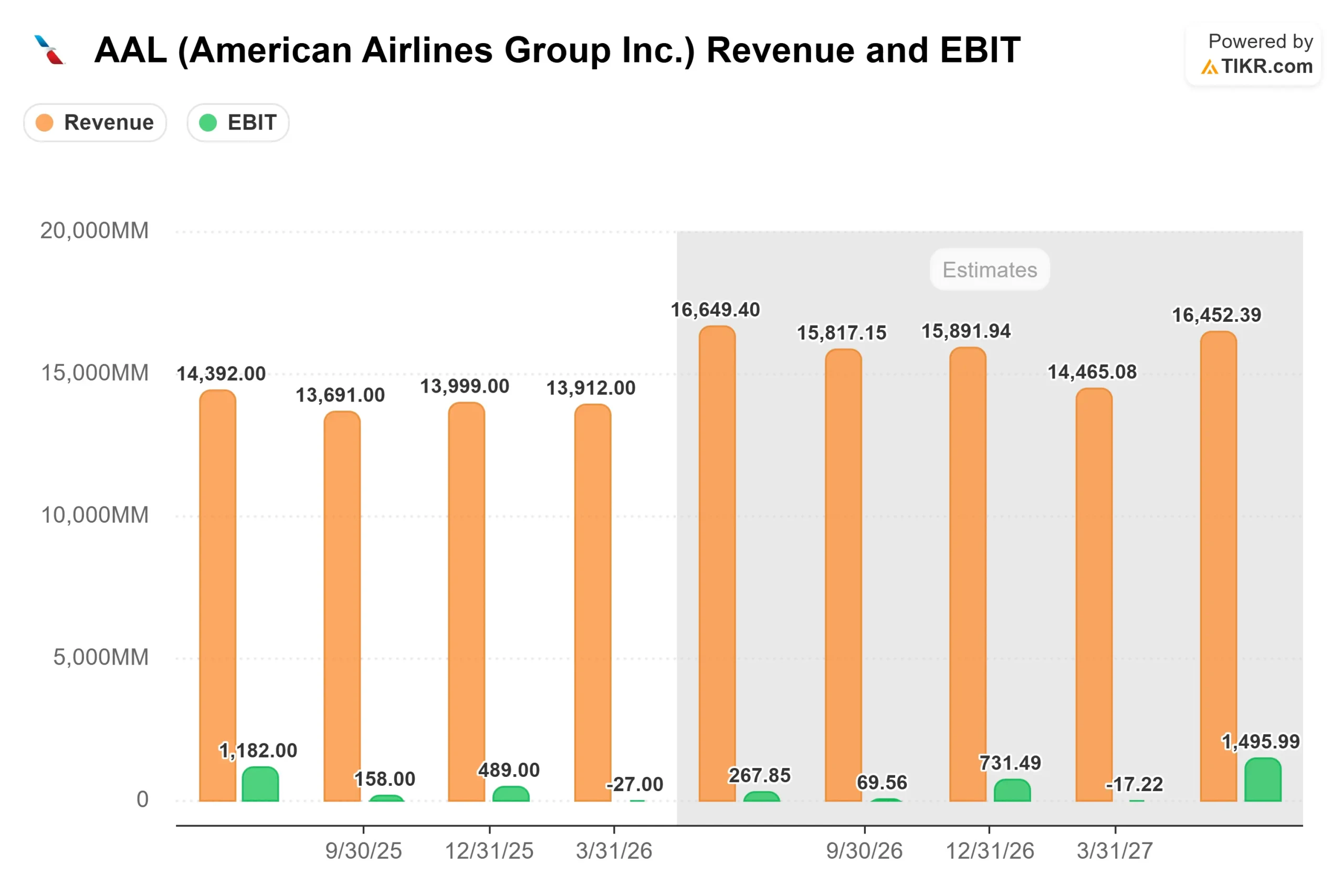

American Airlines Gruppe (AAL) ist im bisherigen Jahresverlauf um etwa 24 % gefallen und liegt bei 11,68 $, da die Anleger das verkraften müssen, was die Unternehmensleitung am 23. April in der Gewinnmitteilung bestätigte: einen Anstieg der Treibstoffkosten um mehr als 4 Mrd. $ für das Jahr 2026, der durch die amerikanisch-israelischen Angriffe auf den Iran verursacht wird.

Die Gewinnprognose für das Gesamtjahr reicht nun von einem Verlust von 0,40 $ bis zu einem Gewinn von 1,10 $, ein deutlicher Rückgang gegenüber der im Januar veröffentlichten Spanne von 1,70 $ bis 2,70 $. Für eine stark fremdfinanzierte Fluggesellschaft mit hauchdünnen Gewinnspannen lässt der Treibstoffschock kaum ein Polster übrig.

Aber der Markt ist vielleicht so sehr auf das konzentriert, was er nicht kontrollieren kann, dass er übersieht, was American tatsächlich aufgebaut hat. Die bezahlte Auslastung in der Business Class und Premium Economy lag im ersten Quartal 2026 um 10 Prozentpunkte über dem Niveau von 2019. Die Zahl der AAdvantage-Treuekunden erreichte einen Rekord und stieg im Jahresvergleich um 25 %.

CEO Robert Isom drückte es in der Telefonkonferenz klar aus: "Es gab einen Drang zu einem Premium-Produkt. American hat dabei eine große Rolle gespielt."

Die eigentliche Frage ist nicht, ob der Treibstoff 2026 schadet. Das hat er bereits. Die Frage ist, ob die kommerzielle Neuerfindung die Gewinnschwelle dauerhaft angehoben hat, wenn sich der Treibstoffpreis normalisiert.

Historische und zukünftige Schätzungen für American Airlines-Aktien anzeigen (kostenlos!) >>>

Ist American Airlines heute unterbewertet?

Das Treueprogramm ist das klarste Argument für eine strukturell höhere Gewinnuntergrenze. Im Rahmen eines neuen 10-Jahres-Exklusivvertrags wird Citi im Jahr 2026 zum alleinigen Herausgeber von AAdvantage-Co-Branding-Karten in den USA, wobei eine jährliche Barvergütung in Höhe von 10 Mrd. USD pro Jahr und ein jährlicher Gewinn vor Steuern in Höhe von 1,5 Mrd. USD im Vergleich zu 2024 prognostiziert wird.

Diese Zahl stammt aus dem SEC-Filing von American Airlines selbst. Auf der Telefonkonferenz zum ersten Quartal prognostizierte CFO Devon May, dass die Einnahmen aus dem Kundenbindungsmarketing im Jahr 2026 bei rund 1 Milliarde US-Dollar pro Quartal liegen werden, wobei die Schwankungen von Quartal zu Quartal geringer ausfallen werden als in den Vorjahren. Die Ausgaben für Co-Branding-Karten stiegen im ersten Quartal um 9 % im Vergleich zum Vorjahr, und die Kartenakquisitionen erreichten neue Rekordwerte.

Der Aufschwung bei den Unternehmen trägt zu diesem Bild bei. Der Umsatz im Bereich Managed Corporate stieg im Jahresvergleich um 13 %, und die Buchungen von kleinen und mittleren Unternehmen nahmen im Jahresvergleich um 28 % zu. Auf der internationalen Seite stieg der Umsatz im Atlantik um 16,7 % im Vergleich zum Vorjahr, wobei London Heathrow um 25 % zulegte. Der Pazifikraum verzeichnete ein Umsatzwachstum von 7,8 %. Diese Zahlen spiegeln einen Geschäftsbetrieb wider, der Anteile zurückgewonnen hat, die während der Fehltritte von American 2024 im Vertrieb verloren gegangen sind, und nun darüber hinaus wächst.

Die Risiken sind real. Finanzmedien berichteten, dass CFRA AAL nach dem ersten Quartal von "Kaufen" auf "Halten" herabgestuft hat und dabei auf den Gegenwind durch den Treibstoff hinwies. Die Nettoverschuldung liegt bei rund 27 Mrd. USD, und das LTM-Nettoverschuldungs-EBITDA-Verhältnis von 2,63x schränkt die Flexibilität ein, wenn der Treibstoffpreis hoch bleibt. Das NTM-EV/EBITDA von 7,14x sieht oberflächlich betrachtet günstig aus, aber das NTM-KGV ist stark negativ, was bedeutet, dass der Markt das Jahr 2026 als ein Jahr mit nahezu null Gewinnen bewertet.

Was das mittelfristige Setup noch interessanter macht, ist die Entwicklung des freien Cashflows. Die Schätzungen von TIKR zeigen, dass sich der FCF im Jahr 2027 auf etwa 476 Mio. $ erholt und im Jahr 2028 auf 1,25 Mrd. $ ansteigt, da sich die Treibstoffkosten normalisieren und der Schuldendienst sinkt. Bemerkenswert ist, dass American seine Gesamtverschuldung allein im ersten Quartal um 1,8 Mrd. USD gesenkt hat und damit zum ersten Mal seit Mitte 2015 unter 35 Mrd. USD gefallen ist, obwohl sie den Treibstoffschock in vollem Umfang verkraftet hat. Das ist die Bilanzdisziplin, von der der Bullenfall abhängt.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $11,68

- Kursziel (Mitte): ~$14

- Mögliche Gesamtrendite: ~20%

- Annualisierter IRR: ~2% / Jahr

Das Mid-Case-Modell von TIKR sieht bis zum 31.12.30 ein Kursziel von ca. 14 $ vor, basierend auf einem CAGR der Einnahmen von ca. 2 % bis 2030, angetrieben durch das Wachstum der Treuevergütungen und die Ausweitung der Erträge in der Premium-Kabine, mit einer Nettogewinnmarge von ca. 3 %. Die Gesamtrendite von etwa 20 % in diesem Zeitraum bedeutet eine annualisierte Rendite von etwa 2 %. Für sich genommen ist dies eine bescheidene Rendite.

Das High-Case-Szenario sieht bis zum 31.12.30 einen Kurs von etwa 18 $ vor. Dieses Szenario setzt voraus, dass die Treibstoffpreise moderat steigen, die Citi-Treuepartnerschaft sich auf das jährliche Vergütungsziel von 10 Mrd. USD zubewegt und die Geschäftsreisen weiter zunehmen. In diesem Szenario trägt ein EPS-CAGR von etwa 26 % zum Großteil der Rendite bei, da sich der operative Leverage erhöht. Der untere Fall, etwa 11 $ bis zum 31.12.30, spiegelt einen anhaltenden Treibstoffdruck und eine Treue-Rampe wider, die ins Stocken gerät. Mit einem heutigen Kurs von 11,68 $ hat die Aktie dieses Ergebnis bereits fast eingepreist.

Das durchschnittliche Kursziel von rund 15 $ von 24 Analysten, darunter 11 Käufe, 2 Outperforms, 12 Holds und 1 Sell, liegt zwischen dem mittleren und dem hohen Kursziel von TIKR. Susquehanna behielt sein positives Rating für AAL bei, senkte aber nach den Q1-Ergebnissen sein Kursziel von $17 auf $16.

Fazit

Die wichtigste Kennzahl für den Bericht zum zweiten Quartal 2026, der am 22. Juli 2026 erwartet wird, ist der Inlandsumsatz. Das Management prognostiziert für Q2 ein Wachstum von mehr als 10 % beim Inlandsumsatz (RASM) (Umsatz pro verfügbare Sitzmeile). Wenn dies gelingt und die Treibstoffrückgewinnung sich in Richtung der für Q3 prognostizierten 75 % bis 85 % bewegt, wird die Gewinnentwicklung in der zweiten Jahreshälfte viel deutlicher.

AAL ist eine fremdfinanzierte Wette auf die Beständigkeit der Nachfrage nach Premium-Reisen und Kundenbindung über einen Treibstoffzyklus hinweg. Mit einem Kurs von 11,68 $ liegt die Aktie nahe am Abwärtsszenario, während die kommerziellen Fundamentaldaten weiterhin Rekordergebnisse liefern.

Sollten Sie in American Airlines investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie American Airlines auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um American Airlines zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie American Airlines auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!