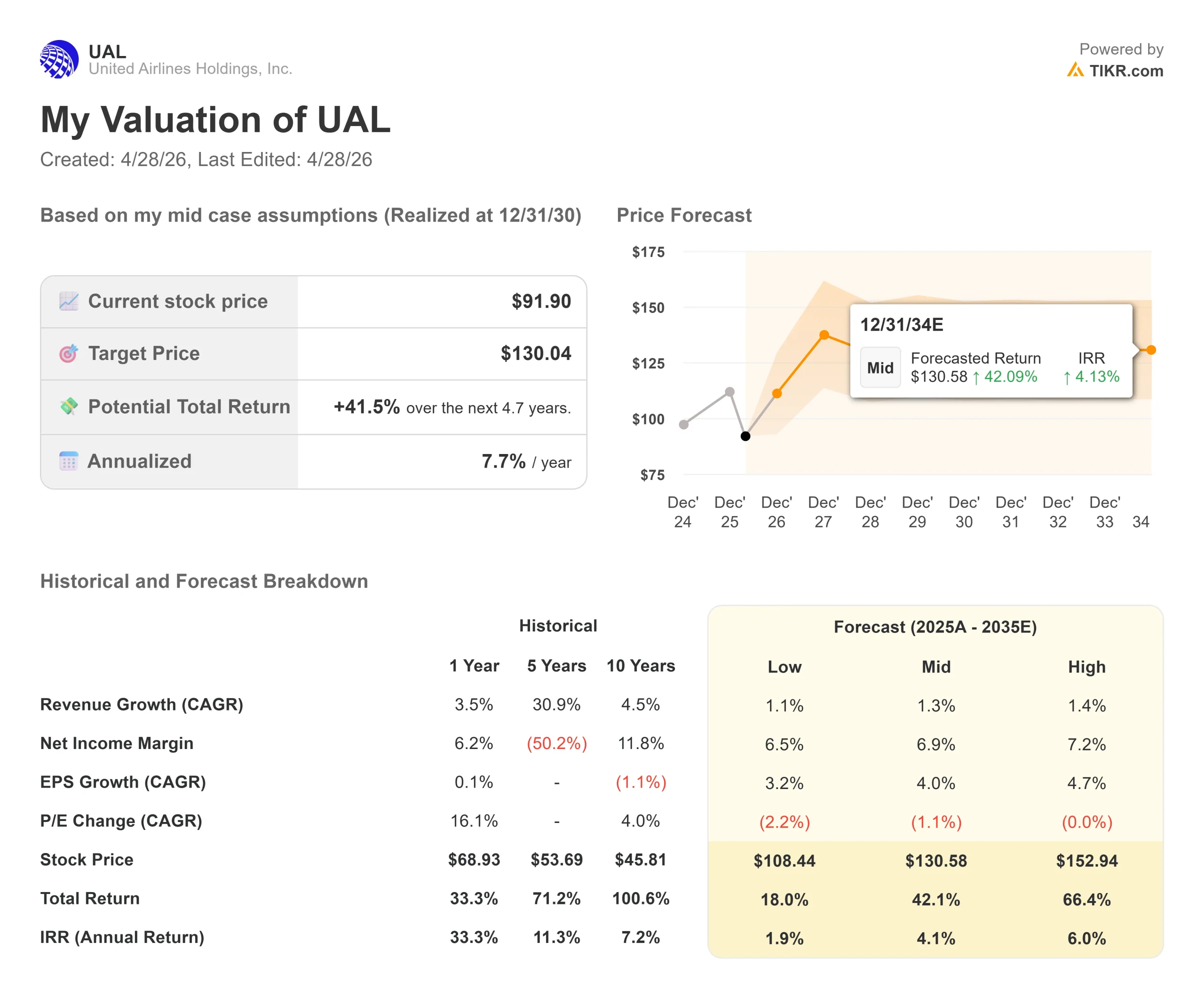

Wichtige Daten zur United Airlines Aktie

- Aktueller Kurs: $91,90

- Kursziel (Mitte): ~$130

- Straßenziel: ~$130

- Mögliche Gesamtrendite: ~42%

- Annualisierter IRR: ~8% / Jahr

- Gewinnreaktion: -5,58% (21. April 2026)

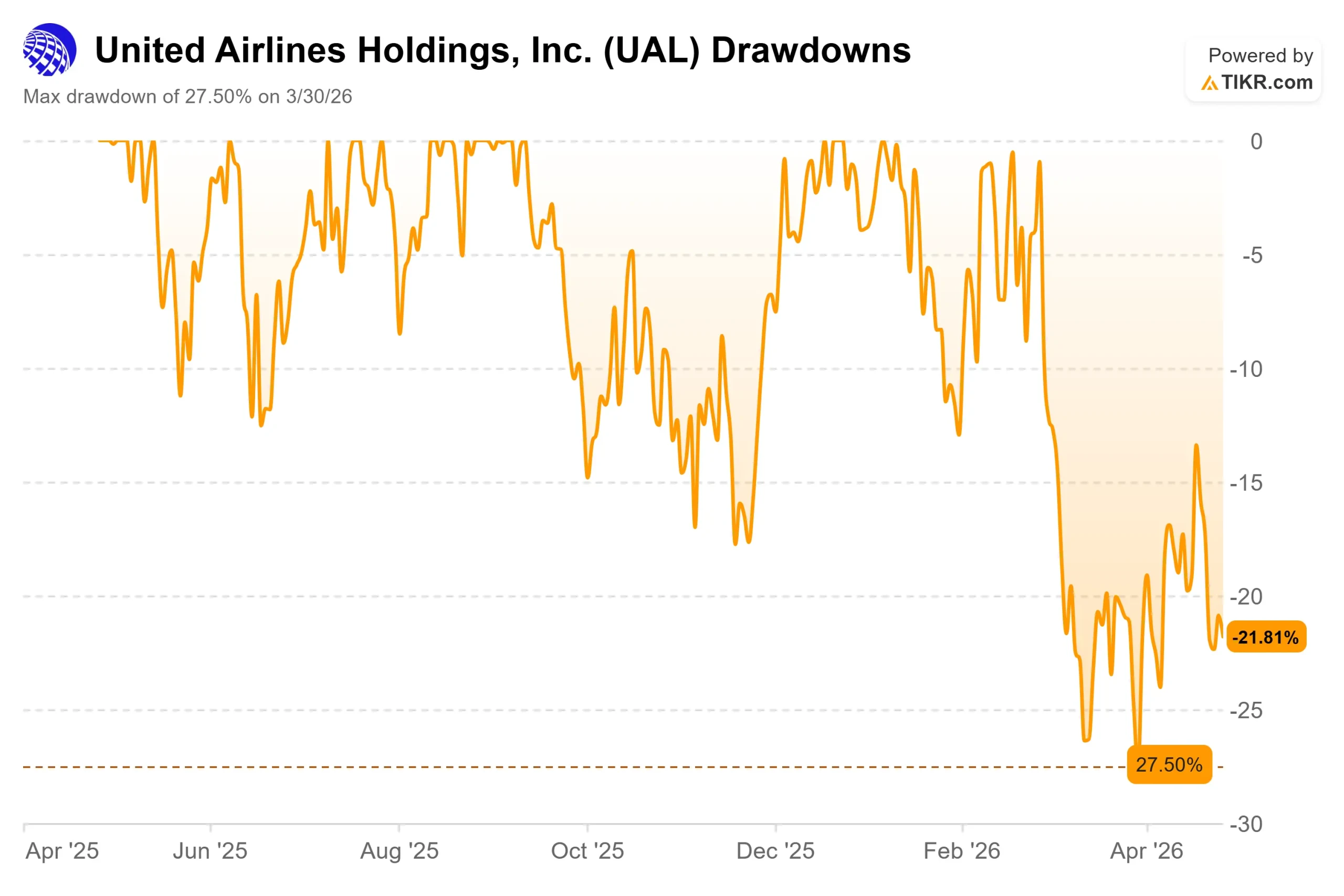

- Max Drawdown: -27,50% (März 30, 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Vereinigte Fluggesellschaften (UAL) Aktie hat zwei brutale Wochen hinter sich, und die Anleger werden in verschiedene Richtungen gezogen. Die Aktie fiel am 21. April um 5,58%, nachdem die Gewinnprognose für das erste Quartal mit einer Senkung der EPS-Prognose für das Gesamtjahr von $12-$14 auf $7-$11 verbunden war, was auf die Kerosinpreise zurückzuführen war, die sich nach dem Iran-Konflikt ungefähr verdoppelt hatten.

Am 27. April bestätigte CEO Scott Kirby öffentlich, dass er sich an American Airlines gewandt hatte, um eine Fusion zu erwirken, dass American Airlines ihn zurückgewiesen hatte und dass die Verhandlungen beendet waren. Die Aktie sank um weitere ~1,5 %.

Die Bären sehen eine Fluggesellschaft, die eine Treibstoffkrise durch Kapazitätskürzungen und eine Ausweitung der Prognosespannen bewältigt. Die Bullen sehen Rekordeinnahmen, steigende Renditen und drei Jahre gezielte Bilanzarbeit, die sich auszahlt. Die ungelöste Frage ist, ob es sich bei dem Treibstoffschock um einen vorübergehenden Kostendruck bei einer strukturell stärkeren Fluggesellschaft handelt oder um den Beginn einer längeren Umstellung.

In diesem Zusammenhang ist die Fusion zu verstehen. Kirby erklärte öffentlich: "Ich bin an American herangetreten, um einen Zusammenschluss zu prüfen, weil ich dachte, dass wir gemeinsam etwas Unglaubliches für die Kunden erreichen könnten", und fügte hinzu, dass ohne einen willigen Partner "etwas so Großes einfach nicht möglich ist". American lehnte den Vorschlag offiziell ab, wobei CEO Robert Isom ihn als "wettbewerbswidrig" bezeichnete und öffentlich die Tür schloss.

Dies war kein defensiver Schritt. In der Telefonkonferenz zum ersten Quartal wies Kirby darauf hin, dass United an jedem seiner großen Drehkreuze einen Marktanteil von etwa 20 Punkten und in Chicago einen Marktanteil von 38 Punkten bei Geschäftsreisenden gewonnen hat. Eine Fluggesellschaft, die von ihrer Position im Inland überzeugt ist, tätigt keine Notakquisition. Diese Ambition ist der Blickwinkel, durch den die Bewertungsfrage beantwortet werden muss.

Historische und zukünftige Schätzungen für United Airlines-Aktien anzeigen (kostenlos!) >>>

Ist United Airlines heute unterbewertet?

Der Treibstoffschock ist real, aber die Zahlen für das erste Quartal zeigen ein Unternehmen, das ihn auffängt, ohne dass die Nachfrage einbricht. Die Gesamteinnahmen beliefen sich auf 14,6 Mrd. USD, ein Plus von 10,6 % im Vergleich zum Vorjahr und ein Q1-Rekord. Die Prämieneinnahmen stiegen um 13,6 % bei nur 4,4 % mehr Kapazität. Die Einnahmen aus Geschäftsreisen stiegen um 14 %. Die Einnahmen aus dem Kundenbindungsprogramm stiegen um 13 %.

CCO Andrew Nocella bestätigte auf der Telefonkonferenz, dass die Verkaufserlöse in der letzten Aprilwoche um 20 % gegenüber dem Vorjahr gestiegen sind, wobei die Geschäftsreiseerlöse allein in den letzten beiden Wochen um 25 % zugenommen haben.

Die Spanne der EPS-Prognose für das Gesamtjahr von $7-$11 ist groß, und diese Unsicherheit wird vom Markt eingepreist. Das Management hat jedoch einen konkreten Erholungspfad aufgezeigt: 40-50 % der erhöhten Treibstoffkosten sollen im zweiten Quartal, 70-80 % im dritten Quartal und 85-100 % im vierten Quartal wieder hereingeholt werden. Das ist eine überprüfbare These und kein vages Versprechen. CFO Mike Leskinen prognostizierte für das zweite Quartal einen zweistelligen Anstieg des RASM (Umsatz pro verfügbare Sitzmeile), was die These des Pass-Through entweder bestätigen oder in Frage stellen wird, sobald die Ergebnisse vorliegen.

Die Bilanz gibt United den nötigen Spielraum für die Umsetzung. Im ersten Quartal zahlte das Unternehmen Schulden in Höhe von mehr als 3,1 Mrd. USD ab und nahm unbesicherte Anleihen in Höhe von 2 Mrd. USD auf, die erste unbesicherte Emission seit 2019, wobei der Preis für die dreijährige Tranche bei 4,87 % lag. Leskinen bezeichnete dies als Beweis dafür, dass die Anleihemärkte die Vereinigten Staaten an der Tür zum Investment Grade sehen, eine Veränderung der Kreditqualität, die das Refinanzierungsrisiko und die Kapitalkosten im Laufe der Zeit senkt.

Bei einem Kurs von 91,90 $ wird die Aktie mit dem 10,19-fachen NTM-KGV und dem 6,12-fachen NTM-EV/EBITDA gehandelt. Diese Multiplikatoren sind gegenüber dem Stand von Ende 2025 leicht gestiegen, und zwar nicht, weil die Aktie gestiegen ist, sondern weil die Gewinnschätzungen schneller gefallen sind als der Aktienkurs.

Das ist ein Risiko, das der Markt neu bewertet, und nicht die Gewährung einer Prämie. UBS erhöhte am 24. April ihr Kursziel von 135 $ auf 139 $ und stufte die Aktie mit "Buy" ein. BMO Capital behielt die Einstufung "Outperform" bei und hob das Kursziel am 23. April von 110 $ auf 130 $ an.

Abgesehen von der kurzfristigen Treibstofferholung fügen sieben kommerzielle Initiativen, die im ersten Quartal angekündigt wurden, eine strukturelle Ertragsebene hinzu, die das aktuelle Multiple nicht widerspiegelt. Nocella beschrieb das neu gestaltete digitale Merchandising-System, das so genannte Nested Selling, das nach Einschätzung des Managements "Hunderte von Millionen Dollar pro Jahr" an zusätzlichen Upsell-Einnahmen wert ist.

Fünfzig neue A321 Coastliner-Flugzeuge mit flachen Polaris-Betten sind für Transkontinentalstrecken geplant. Die Änderungen des MileagePlus-Programms führen bereits zu einer rekordverdächtigen Verbreitung von Kreditkarten unter den Elite-Mitgliedern. Insgesamt, so Nocella, ist das Ziel nicht nur eine zweistellige Marge, sondern "letztendlich eine Marge im mittleren Zehnerbereich".

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $91.90

- Kursziel (Mitte): ~$130

- Mögliche Gesamtrendite: ~42%

- Annualisierter IRR: ~8% / Jahr

Das Mid-Case-Modell von TIKR sieht bis zum 31.12.30 ein Kursziel von etwa 130 $ vor. Die beiden Ertragstreiber sind ein CAGR der Erträge von etwa 1 %, was konservative Erwartungen für einen reifen Netzwerk-Carrier widerspiegelt, und ein jährliches EPS-Wachstum von etwa 4 % aufgrund von Margenerholung und Schuldenabbau. Die angenommene Nettogewinnmarge von rund 7 % spiegelt die von Nocella in der Telefonkonferenz beschriebene Verlagerung des Umsatzmixes bei Prämien und Kundenbindung wider. Der annualisierte IRR von ca. 8 % wird durch die Reduzierung der Aktienanzahl durch Rückkäufe im Prognosezeitraum verstärkt.

Positiv ist, dass sich die Treibstoffpreise normalisieren, United bis zum vierten Quartal eine Kostendeckung von 85-100 % erreicht und die Vorsteuermargen 2027 das zweistellige Ziel erreichen. Die Aktie steigt wieder in Richtung des Höchstkurses bei 139 $. Die Kehrseite der Medaille: Der Treibstoffpreis bleibt bis 2027 in der Nähe von 4,30 $ pro Gallone, die Nachfrage geht zurück und der Gewinn pro Aktie sinkt auf die Untergrenze von 7 $.

Schlussfolgerung

Das Q2-Ergebnis, das um den 15. Juli erwartet wird, ist der nächste echte Test. Achten Sie auf RASM. Das Management rechnete mit einem zweistelligen Anstieg. Wenn der tatsächliche RASM diesen Wert bei intakter Premium-Nachfrage erreicht oder übertrifft, wird die Pass-Through-These bestätigt. Enttäuscht RASM, wird die Untergrenze von 7 USD je Aktie zur Arbeitshypothese, und der Bewertungsrücksetzer vertieft sich.

Die gescheiterte Fusion ist eine Fußnote. United wird mit dem 10-fachen des voraussichtlichen Gewinns gehandelt, nachdem das Unternehmen im ersten Quartal einen Rekordumsatz verbuchen konnte, die Treibstoffkosten aktiv an die Kunden weitergegeben hat, wobei die Renditen im Jahresvergleich um 20 % gestiegen sind, und über das höchste Kreditrating seit fast drei Jahrzehnten verfügt. Der Markt will einen Beweis dafür, dass die Treibstofferholung anhält. Das 2. Quartal wird ihn liefern oder auch nicht.

Sollten Sie in United Airlines investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie United Airlines auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um United Airlines zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie United Airlines auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!