WichtigsteStatistiken

- Aktueller Kurs: ~$59

- Q1 2026 Umsatz: $3.6B (+50% YoY)

- Q1 2026 Bereinigtes EPS: $2,33 (+97% YoY)

- Q1 2026 Freier Cash Flow: >$1,8B (Rekord)

- Q1 2026 Operative Marge: 57%

- Gesamtjahresprognose: Management hält an oder über der Mitte fest; formale Aktualisierung Mitte des Jahres erwartet

- TIKR-Modell-Kursziel: $96

- Implizites Upside über die nächsten ~5 Jahre: ~63%

EQT Corporation Aktie verzeichnet Rekordquartal mit $1.8B Free Cash Flow

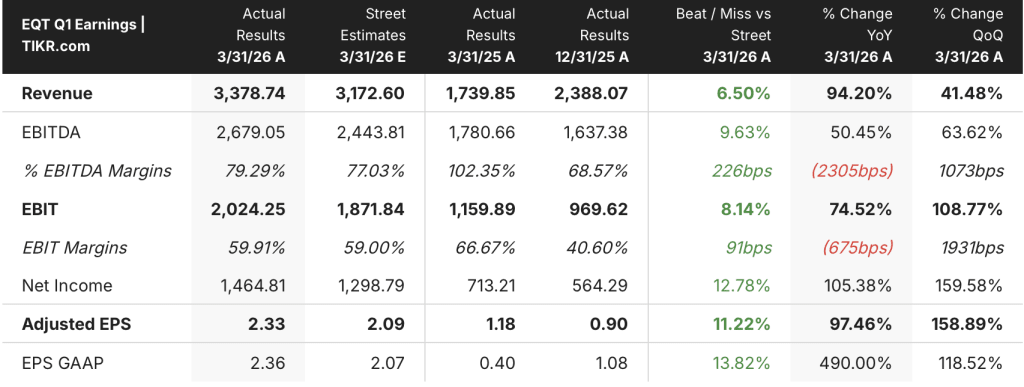

Die Aktie der EQT Corporation(EQT) erzielte im ersten Quartal 2026 Rekordergebnisse: Der Umsatz von 3,6 Mrd. USD stieg im Vergleich zum Vorjahr um 50 % und das bereinigte Ergebnis je Aktie von 2,33 USD verdoppelte sich nahezu gegenüber 1,18 USD im Vorjahresquartal.

Die herausragende Zahl war der freie Cashflow: Wie Toby Rice, Präsident und CEO, auf der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026 erklärte, erwirtschaftete EQT in einem einzigen Quartal einen freien Cashflow von mehr als 1,8 Milliarden US-Dollar, was in etwa dem gesamten freien Cashflow des Unternehmens für das Jahr 2022 entspricht, als die Gaspreise über 6 US-Dollar lagen.

Diese Leistung beruhte auf zwei strukturellen Vorteilen: der vertikalen Integration durch die Übernahme von Equitrans und dem weitgehend ungesicherten Eintritt in das Hochpreisumfeld des Winters, wodurch nahezu 100 % des Erdgaspreisanstiegs genutzt werden konnten, so Jeremy Knop, CFO, auf der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Trotz des Wintersturms Fern, der die Fördermengen reduzierte, lag die Produktion über dem oberen Ende der Prognosen, wobei die Betriebszeit von EQT mehr als doppelt so hoch war wie die der Wettbewerber, so Rice in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Die Aktie der EQT Corporation verzeichnete auch einen wichtigen Meilenstein in der Bilanz: Das Unternehmen tilgte im Laufe des Quartals vorrangige Anleihen im Wert von mehr als 1,7 Mrd. USD, so Knop in der Telefonkonferenz zu den Ergebnissen von Q1 2026, und beendete Q1 mit einer Nettoverschuldung von knapp 5,7 Mrd. USD.

Fitch stufte EQT im Laufe des Quartals auf BBB herauf und würdigte damit das Tempo des Schuldenabbaus, das die Nettoverschuldung im Verhältnis zum EBITDA unter das 1fache gebracht hat, wobei das Management bis zum Jahresende eine Nettoverschuldung von 5 Mrd. $ anstrebt, so Knop auf der Telefonkonferenz zu den Ergebnissen des Q1 2026.

Bei der Prognose für das zweite Quartal hat das Management 10 bis 15 Mrd. Kubikmeter strategischer Drosselungen in die Produktionsprognose aufgenommen, um die Realisierungen während der Zwischensaison zu optimieren, so Knop bei der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Bezüglich des Ausblicks für das Gesamtjahr gab das Management an, dass sich das Unternehmen in der Mitte oder oberhalb der anfänglichen Prognose bewegt und zur Jahresmitte prüfen wird, ob eine formale Aktualisierung gerechtfertigt ist, so Knop auf der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026.

EQT Corporation Aktie: Finanzdaten

Die Gewinn- und Verlustrechnung für Q1 2026 zeigt ein Unternehmen, das mit strukturell höheren Margen arbeitet als zu irgendeinem früheren Zeitpunkt in dieser Datenreihe, wobei sich der operative Leverage stark beschleunigte, als die Einnahmen in der Hochphase der Winterpreise in die Höhe schnellten.

Der Umsatz stieg von 850 Mio. $ im Juni 2024 auf 1,18 Mrd. $ im September 2024, 1,76 Mrd. $ im Dezember 2024, 2,37 Mrd. $ im März 2025 und dann 1,80 Mrd. $ und 1,78 Mrd. $ im Sommer 2025, bevor er sich auf 2,23 Mrd. $ im Dezember 2025 und 3,56 Mrd. $ im ersten Quartal 2026 erholte.

Die Bruttomarge stieg von 30,5 % im Juni-Quartal 2024 auf 82 % im März 2025, sank in den Sommerquartalen auf 76 %, erholte sich im Dezember 2025 auf 80 % und erreichte im ersten Quartal 2026 87 %.

Die operative Marge folgte demselben Verlauf, allerdings mit größerem Ausmaß: von einem Verlust von -33% im Juni 2024 auf 21% im März 2025, zurück auf 63% im Juni 2025, bevor sie sich auf 35% und 55% im September- und Dezemberquartal erholte und dann 57% im Q1 2026 erreichte.

Das Betriebsergebnis lag im ersten Quartal 2026 bei 2,04 Mrd. US-Dollar, gegenüber 1,23 Mrd. US-Dollar im Dezemberquartal 2025 und 500 Mio. US-Dollar im Vorjahresquartal März 2025, was einem Anstieg von 308 % gegenüber dem Vorjahr entspricht.

Die Kosten der verkauften Produkte sind über die gesamten acht Quartale hinweg im Wesentlichen konstant geblieben und lagen zwischen 420 und 590 Mio. $ pro Quartal, was bedeutet, dass der operative Leverage fast ausschließlich auf den Umsatz und nicht auf Kostensenkungen zurückzuführen ist.

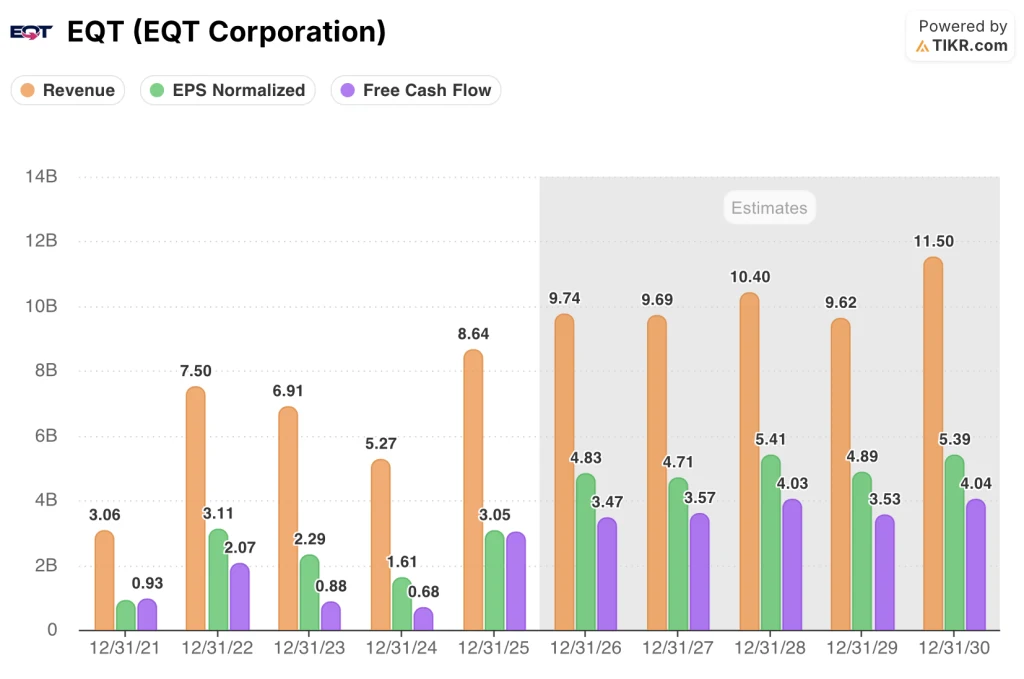

Für das Gesamtjahr 2025 erzielte EQT einen Umsatz von 8,64 Mrd. $, ein Plus von 64 % gegenüber 5,27 Mrd. $ im Jahr 2024, ein normalisiertes EPS von 3,05 $ und einen freien Cashflow von 3,03 Mrd. $, eine Verbesserung um 344 % gegenüber dem Vorjahr (680 Mio. $ im Jahr 2024).

Die Marktschätzungen für das Gesamtjahr 2026 gehen von einem Umsatz von 9,74 Mrd. $, einem normalisierten Gewinn je Aktie von 4,83 $ und einem freien Cashflow von 3,47 Mrd. $ aus, was eine FCF-Marge von rund 36 % bedeutet - ein leichter Anstieg gegenüber den 35 % im Jahr 2025.

Was sagt das Bewertungsmodell?

Das Modell von TIKR bewertet die Aktie von EQT Corporation mit 96 $, was ein Aufwärtspotenzial von ca. 63 % gegenüber dem aktuellen Kurs von ~59 $ in den nächsten ~5 Jahren bedeutet.

Die Mid-Case-Annahmen sind ein Umsatz-CAGR von etwa 5 %, eine Nettogewinnmarge von 31,5 % und ein EPS-CAGR von 10 % bis 2035.

Das Ergebnis des ersten Quartals stärkt diese Annahmen: Ein freier Cashflow von mehr als 1,8 Mrd. USD in einem einzigen Quartal, eine Heraufstufung durch Fitch auf Investment Grade und eine Nettoverschuldung von weniger als 1x EBITDA verringern das finanzielle Risiko, das zuvor die Ertragskraft von EQT beeinträchtigte.

Das Investitionsargument für die Aktie der EQT Corporation ist nach diesem Quartal wesentlich stärker, da die Bilanzbeschränkung effektiv beseitigt ist und die LNG-Option allmählich eine greifbare zeitliche Sichtbarkeit erhält.

Die zentrale Frage ist, ob die LNG-Verträge von EQT, die im Jahr 2030 beginnen, zu der vom Management prognostizierten Verbesserung des freien Cashflows führen, oder ob die heutigen hohen Gaspreise nur vorübergehende Gewinne bringen.

Was richtig laufen muss

- LNG-Verträge, die 2030 beginnen, sollen bei den derzeitigen Preisen einen jährlichen Anstieg des freien Cashflows um 500 Mio. USD bewirken, der bei einer erneuten Volatilität auf dem Niveau von 2026 auf 2,5 Mrd. USD ansteigt, so Knop in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026

- Die Nachfrage nach Rechenzentren und Strom in den Appalachen entspricht derzeit 2 bis 3 Bcf/Tag des bereits angekündigten Nachfragewachstums, wobei die Gespräche darauf hindeuten, dass die Gesamtchance 8 bis 10 Bcf/Tag erreichen könnte, so Knop auf der Telefonkonferenz zum Ergebnis des 1.

- Die Herstellungskosten der verkauften Produkte sind seit acht aufeinanderfolgenden Quartalen bei etwa 420 bis 590 Mio. $ konstant geblieben, was bedeutet, dass jegliches anhaltende Umsatzwachstum fast vollständig in das Betriebsergebnis einfließt

- Der Abbau der Verschuldung in der Bilanz liegt vor dem Zeitplan: Nettoverschuldung unter 1x EBITDA, Ziel von 5 Mrd. $ bis zum Jahresende in Reichweite und ein BBB-Upgrade von Fitch bereits bestätigt

Was noch schief gehen kann

- Die Q2-Prognose beinhaltet 10 bis 15 Bcf strategischer Kürzungen; das Management wies auf das Potenzial für zusätzliche Kürzungen im Herbst 2025 hin, abhängig von der Form der Terminkurve, was bedeutet, dass die kurzfristigen Produktionsmengen bewusst nach unten gesteuert werden

- Die Einnahmen zeigen eine starke saisonale Volatilität: Die Quartale im Sommer 2025 lagen bei 1,80 Mrd. $ und 1,78 Mrd. $ gegenüber 3,56 Mrd. $ in Q1 2026, und die mittlere CAGR der TIKR-Einnahmen von nur 5,3 % in der Zukunft impliziert, dass das Modell nicht in jedem Quartal eine Wiederholung der Preise von Q1 einpreist

- Das Engagement in LNG-Verträgen in vollem Umfang beginnt erst im Jahr 2030, so dass die Aktie der EQT Corporation in den nächsten vier Jahren von den inländischen Henry Hub-Preisen abhängig ist und keine direkte Absicherung gegen internationale Preise besteht.

- Das Management lehnte es ab, die Prognose für das Gesamtjahr nach einem der stärksten Quartale in der Geschichte des Unternehmens zu aktualisieren, und verwies darauf, dass das Jahr erst zwei Monate alt sei, was zu Unsicherheiten darüber führe, ob die Ergebnisse des ersten Quartals nachhaltig oder vorbelastet seien.

Sollten Sie in EQT Corporation investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die EQT-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Erwartungen der Wall-Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um EQT Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der EQT-Aktie auf TIKR → kostenlos