Kennzahlen zur Comfort Systems-Aktie

- Aktueller Kurs: $1.726,12

- Kursziel (Mittelwert): ~$1,849

- TIKR Kursziel (Mitte): ~$2,085

- Mögliche Gesamtrendite: ~21%

- Annualisierter IRR: ~4% / Jahr

- Ergebnisreaktion: -2,69% (24. April 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Comfort Systems (FIX) hatte im vergangenen Jahr bereits um mehr als 300 % zugelegt, als das Unternehmen am 23. April die Ergebnisse für das erste Quartal 2026 bekannt gab.

Die Bullen argumentierten, dass der Rekordauftragsbestand und das Engagement des Unternehmens im Bereich der Rechenzentren das Unternehmen zu einem der sichtbarsten Wachstumswerte in der US-Industrie machten. Die Befürworter entgegneten, dass eine Aktie mit einem Kurs-Gewinn-Verhältnis von fast 42 keinen Spielraum für eine Aufweichung der Prognosen lässt.

Das Quartal gab beiden Seiten eine klare Antwort.

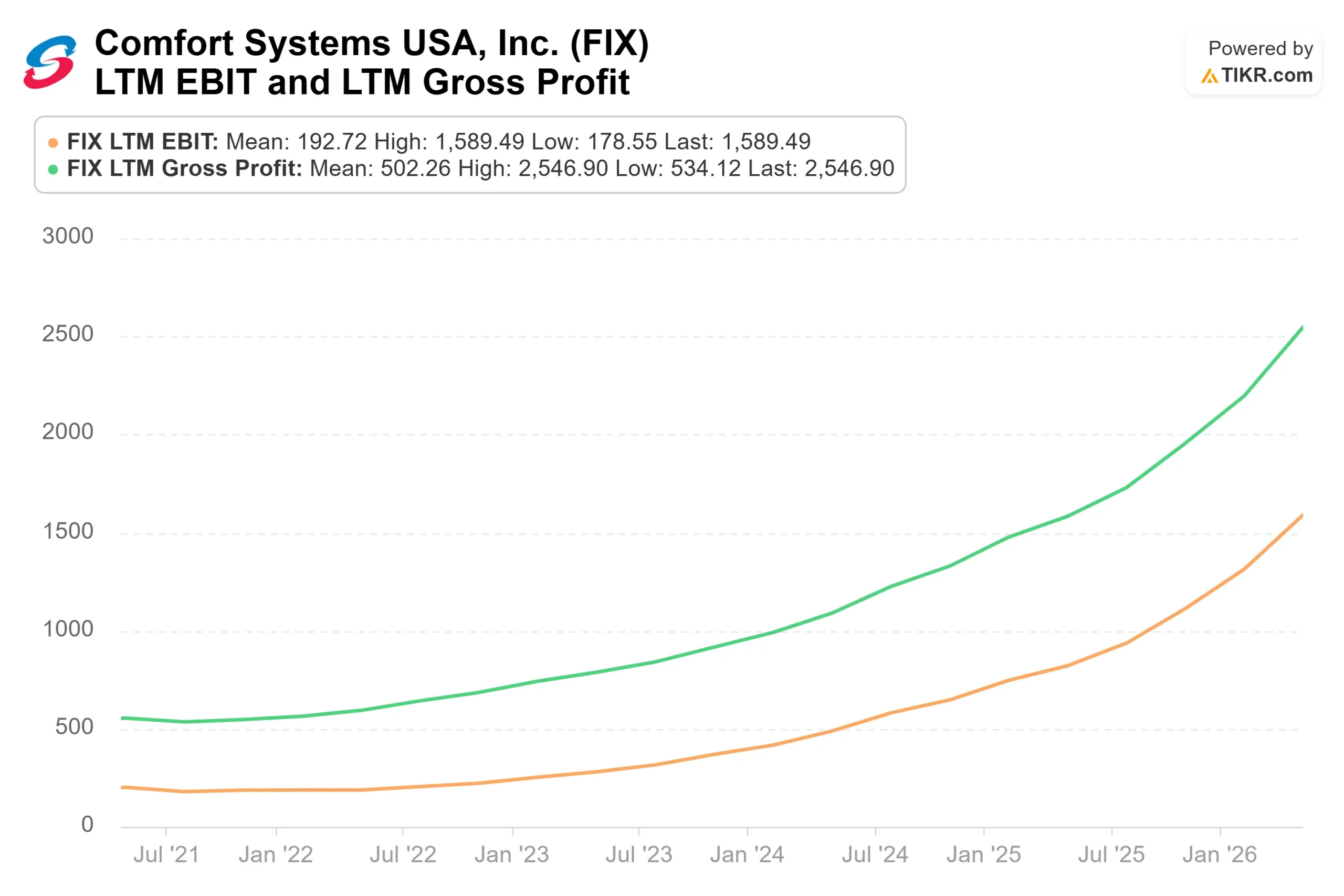

Der Umsatz belief sich auf 2,87 Mrd. USD und lag damit um 56 % über dem Vorjahreswert und fast 20 % über dem Konsens der Wall Street von 2,40 Mrd. USD. Der Gewinn pro Aktie von 10,51 USD hat sich gegenüber den 4,75 USD aus Q1 2025 mehr als verdoppelt und übertraf den Konsens von 6,81 USD um 54 %. Das EBITDA erreichte 524 Mio. $ und lag damit 50% über den Schätzungen. Die Aktie stieg nachbörslich zunächst um 9,3 %, bevor sie am 24. April um 2,69 % nachgab, da die Anleger die Prognose für das Gesamtjahr verarbeiteten.

Diese Prognose war nicht schwach. CFO Bill George bestätigte in der Telefonkonferenz, dass für das Gesamtjahr 2026 ein Umsatzwachstum im Bereich von mittleren bis hohen 20 % erwartet wird. Der leichte Rückgang spiegelte eine Neukalibrierung des Marktes wider, nachdem das Wachstum im ersten Quartal bei 51 % lag. Vor diesem Hintergrund ist selbst ein Wachstum von 25 % als Verlangsamung in den Schlagzeilen zu werten.

Zwei Analystenentscheidungen sorgten für zusätzliche Überzeugung bei der Aktie.

GLJ Research-Analyst Austin Wang eröffnete am 21. April die Coverage mit einem Buy-Rating und einem Kursziel von 2.001 $ und verwies auf die Positionierung von Comfort Systems im Bau von Rechenzentren und modularen Kühlsystemen.

Am 24. April stufte KeyBanc Capital Markets FIX von "Sector Weight" auf "Overweight" mit einem Kursziel von 2.004 US-Dollar hoch und erklärte, dass die Bewertung zuvor ein begrenzender Faktor gewesen sei und dass man nun einen "guten Einstiegspunkt" mit dem Potenzial für eine weitere Hyperscaler-Beziehung sehe.

Zwei Firmen, zwei unabhängige Analysen, fast identische Ziele über 2.000 $ in derselben Woche.

Historische und zukünftige Schätzungen für Comfort Systems-Aktien anzeigen (kostenlos!) >>>

Ist Comfort Systems heute unterbewertet?

FIX wird mit dem 29-fachen des NTM EV/EBITDA gehandelt, ein deutlicher Aufschlag im Vergleich zu anderen Unternehmen. Quanta Services (PWR), der nächstgelegene Large-Cap-Vergleichswert, wird ebenfalls mit dem 29-fachen gehandelt. EMCOR Group (EME) liegt bei etwa 20x. Der Median des Sektors über 16 Vergleichsunternehmen auf der TIKR-Konkurrenzseite liegt bei etwa 18x.

Die Prämie beruht auf einem Margen- und Ertragsprofil, das die meisten Konkurrenten im Baugewerbe nicht erreichen können. 2023 lag dieLTM-Bruttomarge bei 25,1 %, während die Kapitalrendite 49,7 % betrug. Im ersten Quartal erreichte die Bruttomarge einen Rekordwert von 26,3 % bzw. 25,2 % ohne die Gewinne aus dem Abschluss von Projekten in Höhe von 43 Millionen US-Dollar, die George ausdrücklich als einmalig bezeichnete. Er erklärte auch, dass das Unternehmen erwartet, dass sich die Margen "weiterhin in den starken Bereichen bewegen werden, die wir in den letzten Quartalen im Durchschnitt erzielt haben."

Was diese Zuversicht glaubwürdig macht, ist der Auftragsbestand. Mit einem Rekordwert von 12,5 Mrd. USD liegt er um 5,3 Mrd. USD höher als im Vorjahr und übersteigt die gesamten Einnahmen des Unternehmens für das Geschäftsjahr 2025 in Höhe von 9,1 Mrd. USD. Der Bereich Spitzentechnologie, der von Rechenzentren dominiert wird, macht jetzt 56 % des Umsatzes aus. Da die Nachfrage weit über das hinausgeht, was die Belegschaft ausführen kann, stellt CEO Brian Lane fest, dass das Unternehmen "bei der Auswahl der Aufträge, die wir annehmen, diszipliniert vorgeht", d. h. es wählt Aufträge aus, die in seinem Zuständigkeitsbereich liegen, anstatt sich übermäßig zu engagieren. Diese Selektivität schützt die Gewinnspannen.

Die Bilanz stützt diese These weiter. Das Verhältnis Nettoverschuldung/EBITDA liegt bei -0,38x, was bedeutet, dass das Unternehmen mehr Barmittel als Schulden hält. Der freie Cashflow im LTM liegt bei etwa 1,1 Mrd. USD für eine Aktie, die mit einem Wachstumsmultiplikator, einem Verschuldungsgrad von nahezu Null und einerstarken Cash-Generierungbewertet wird, was das Abwärtspotenzial erheblich einschränkt.

Das Risiko ist überschaubar: Wenn die Investitionen in Hyperscaler schneller als erwartet zurückgehen, muss FIX mit geringeren Buchungen und schwierigeren Vergleichszahlen rechnen. Das arbeitsintensive Modell, das die Margen heute schützt, bietet nur begrenzte Flexibilität, wenn die Volumina drastisch sinken.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $1.726,12

- TIKR Kursziel (Mitte): ~$2,085

- Mögliche Gesamtrendite: ~21%

- Annualisierter IRR: ~4% / Jahr

Das Mid-Case-Modell von TIKR sieht bis zum 31. Dezember 2030 ein Kursziel von ca. 2.085 $ vor, was einer Gesamtrendite von etwa 21 % und einem annualisierten IRR von ca. 4 % entspricht. Die beiden Umsatztreiber sind das anhaltende Bauvolumen von Rechenzentren in Texas und im Mittelatlantik und der laufende modulare Kapazitätsaufbau mit dem Ziel von 4 Millionen Quadratfuß bis Ende 2026. Der modulare Umsatz machte 17 % des Gesamtumsatzes im ersten Quartal aus und weist eine höhere Wiederholbarkeit auf, da die Kunden im Gegenzug für die reservierten Kapazitäten mehrjährige Volumenverpflichtungen eingehen. Der Margentreiber ist die Hebelwirkung der SG&A: Selbst nach einem erheblichen Personalzuwachs sanken die SG&A im ersten Quartal auf 9,4 % des Umsatzes gegenüber 10,6 % im Vorjahr.

Der Aufwärtspfad hängt vom Zustandekommen einer dritten Hyperscaler-Beziehung ab, die von KeyBanc als spezifischer Katalysator genannt wurde. Die Kehrseite der Medaille ist ein schneller als erwarteter Rückgang der Hyperscaler-Investitionen in Verbindung mit einer Normalisierung der Gewinne aus Projektabschlüssen wie den 43 Millionen US-Dollar, die im ersten Quartal verbucht wurden. Mit einem annualisierten IRR von etwa 4 % spiegelt das TIKR-Modell eine Aktie wider, die bereits einen erheblichen Teil des Ausbaus von Rechenzentren eingepreist hat.

Fazit

Achten Sie auf die Bruttomarge bei den Q2-2026-Ergebnissen am 23. Juli. Nach Abzug der einmaligen Schließungen in Höhe von 43 Mio. USD lag die zugrunde liegende Marge in Q1 bei 25,2 %. Eine Wiederholung bei oder über 25 % in Q2, ohne diesen Rückenwind, würde bestätigen, dass die strukturelle Expansion real ist. Diese eine Zahl wird entweder den Premium-Multiplikator bestätigen oder ihn in der zweiten Hälfte des Jahres 2026 unter Druck setzen.

Comfort Systems USA ist ein Infrastrukturunternehmen mit Lieferengpässen, das im Zentrum des Ausbaus von KI-Rechenzentren steht, mit einem Rekordauftragsbestand von 12,5 Mrd. USD, einem Verschuldungsgrad von nahezu Null und zwei frisch veröffentlichten Analystenzielen von über 2.000 USD.

Sollten Sie in Comfort Systems investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Comfort Systems auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Komfort-Systeme zusammen mit allen anderen Aktien auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Comfort Systems auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!