Kennzahlen zur AMD & INTC Aktie

- AMD-Umsatz (2025): etwa 35 Mrd. $

- Intel-Umsatz (2025): ca. 53 Milliarden Dollar

- AMD Forward P/E: etwa 52x

- Intel Forward P/E: ca. 127x (spiegelt eher die niedrigen aktuellen Gewinne als die zugrunde liegende Bewertung wider)

- AMD EV/EBITDA: ca. 49x

- Intel EV/EBITDA: ca. 22x

- AMD-Bewertungsmodell Upside: ca. 84%

- Intel-Bewertungsmodell Aufwärts: etwa 116%

Analysieren Sie Ihre Lieblingsaktien wie AMD & Intel mit TIKR (kostenlos) >>>

Der Hauptunterschied: Design vs. Herstellung

Die Wettbewerbsdynamik zwischen AMD und Intel beruht darauf, wie jedes Unternehmen aufgebaut ist.

Advanced Micro Devices entwickelt CPUs und GPUs, die in Rechenzentren, PCs und Spielen zum Einsatz kommen, lagert aber die Fertigung an die Taiwan Semiconductor Manufacturing Company aus. Dieses Modell ermöglicht es AMD, seine Anlagen gering zu halten, hohe Investitionskosten zu vermeiden und schnell die fortschrittlichsten Fertigungsprozesse zu übernehmen.

Intel hingegen entwickelt und fertigt seine Chips selbst. Diese vertikale Integration verschaffte Intel einst einen großen Leistungs- und Größenvorteil. Heute ist sie eine Quelle des Drucks.

Intel investiert nun massiv, um seine Führungsposition in der Fertigung wiederherzustellen und direkt mit den globalen Foundries zu konkurrieren. Dies erfordert erhebliche Investitionen, die die Gewinnspannen belasten und den Zeitplan für eine vollständige Erholung hinausschieben.

Der Unterschied ist nicht nur operativer Natur. Er bestimmt, wie jedes Unternehmen wächst.

AMD kann sich auf die Produktentwicklung und den Gewinn von Marktanteilen konzentrieren, ohne die Last der Herstellungskosten tragen zu müssen. Intel muss seine Produkte verbessern, gleichzeitig aber auch seine Kostenstruktur festlegen und sein kapitalintensives Foundry-Geschäft skalieren.

Die Situation sieht also folgendermaßen aus:

- AMD nutzt ein flexibles Modell, um seinen Vorsprung durch schnellere Produktzyklen und konsequente Umsetzung auszubauen.

- Intel versucht, seinen Vorsprung wiederherzustellen, während es aufholt

Die Ausführung bestimmt die Lücke

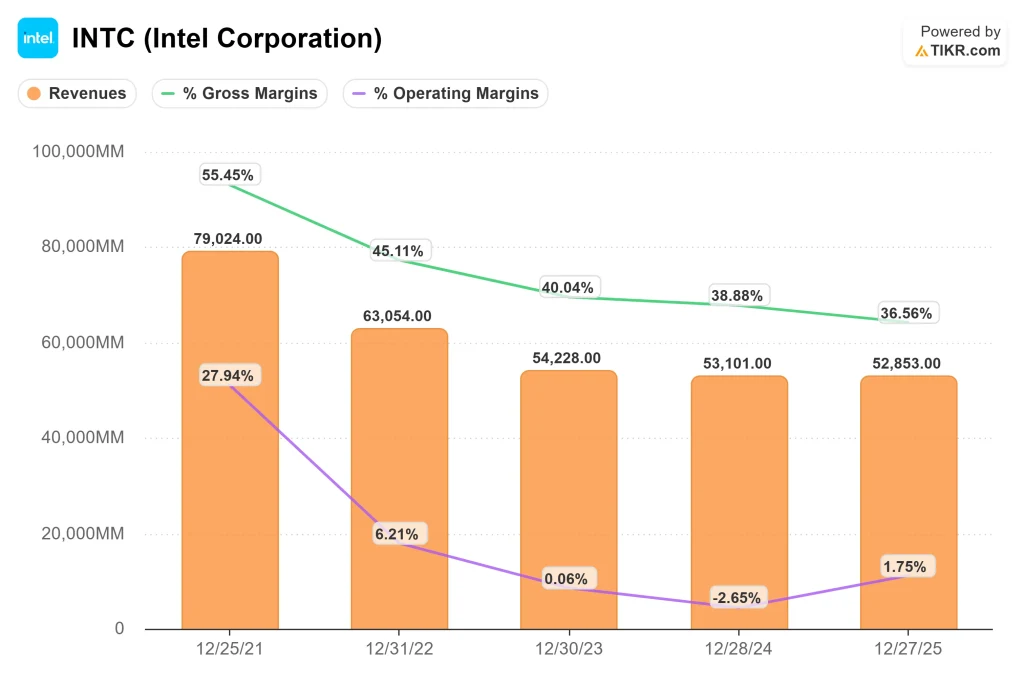

In den letzten Jahren konnte AMD seinen Umsatz von etwa 16 Milliarden US-Dollar auf rund 35 Milliarden US-Dollar steigern, was auf stetige Marktanteilsgewinne bei Servern und Hochleistungsrechnern zurückzuführen ist. Die Bruttomargen haben sich bei 52 % gehalten, was zeigt, dass das Unternehmen skaliert und gleichzeitig seine Preissetzungsmacht beibehält.

Intel hat sich in die entgegengesetzte Richtung entwickelt. Der Umsatz ist von etwa 79 Mrd. USD auf etwa 53 Mrd. USD zurückgegangen, was auf Anteilsverluste bei PCs und Rechenzentren zurückzuführen ist. Die Bruttomargen sind von ca. 55 % auf ca. 37 % gesunken, da das Unternehmen höhere Kosten im Zusammenhang mit der Umstrukturierung der Produktion und dem Wettbewerbsdruck absorbiert.

Dies ist nicht nur ein normaler Zyklus.

AMD gewinnt Marktanteile und behält dabei seine Rentabilität bei. Bei Intel sinken sowohl das Wachstum als auch die Gewinnspannen, was auf eine tiefgreifende strukturelle Umstellung hindeutet.

Diese Divergenz ist das Entscheidende.

AMD skaliert mit Schwung und verbessert die Wirtschaftlichkeit.

Intel baut immer noch seine Kostenstruktur um und arbeitet daran, sein Kerngeschäft zu stabilisieren.

Mehr ausgeben bedeutet nicht, dass man besser arbeitet

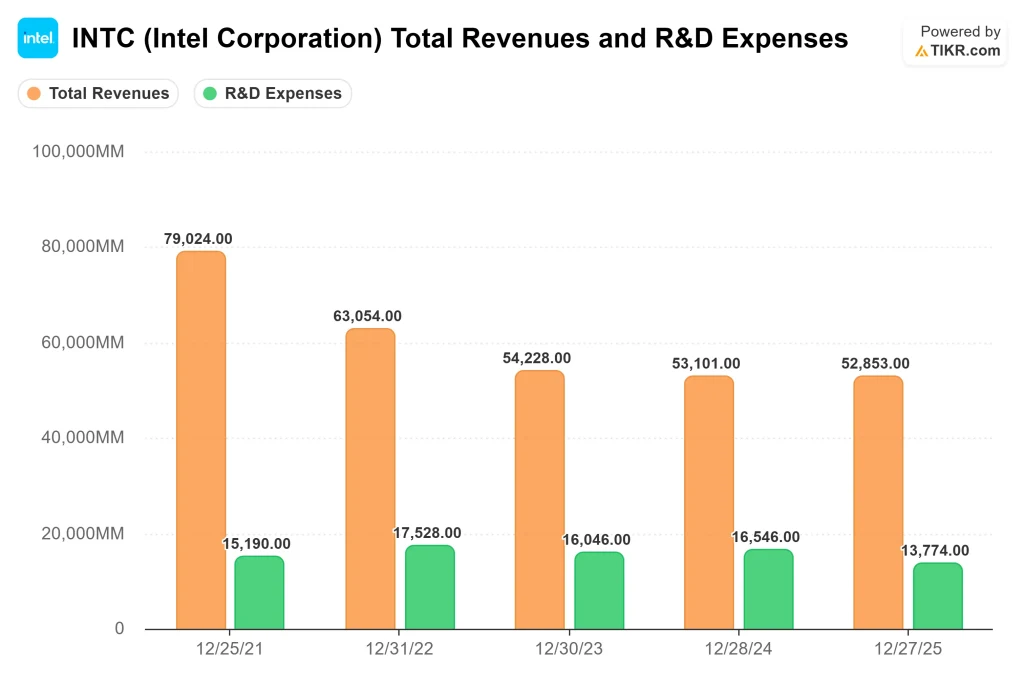

Intel gibt in absoluten Zahlen deutlich mehr für Forschung und Entwicklung aus, was die Kosten für die Unterstützung sowohl des Chipdesigns als auch der fortschrittlichen Fertigung widerspiegelt.

Während Intel in absoluten Zahlen mehr ausgibt, ist ein bedeutender Teil dieser Investitionen an die Fertigungsinfrastruktur gebunden. AMDs F&E konzentriert sich stärker auf das Chipdesign, wodurch ein höherer Prozentsatz der Ausgaben direkt in die Produktleistung und die Wettbewerbspositionierung in wachstumsstarken Segmenten wie Rechenzentren und KI fließen kann.

Trotz dieser Größenordnung waren die Erträge in den letzten Jahren uneinheitlich. Der Umsatz ist zurückgegangen, während die Gewinnspannen gesunken sind, was darauf hindeutet, dass höhere Ausgaben allein nicht zu einer stärkeren Wettbewerbsposition geführt haben.

Dies verdeutlicht nicht nur einen Unterschied bei den Ausgaben, sondern auch einen Unterschied bei der Kapitaleffizienz, die letztlich die langfristigen Erträge bestimmt.

AMD verfolgt einen anderen Ansatz.

Durch die Auslagerung der Fertigung kann AMD seine F&E-Investitionen auf Chipdesign und -architektur konzentrieren. Dadurch kann das Unternehmen mit einem geringeren Budget auskommen und dennoch wettbewerbsfähige Produkte anbieten und Marktanteile in wichtigen Märkten gewinnen.

Der Unterschied liegt nicht nur darin, wie viel jedes Unternehmen ausgibt, sondern auch darin, wie effektiv dieses Kapital eingesetzt wird.

Die Ausgaben von Intel sind notwendig, bergen aber ein Ausführungsrisiko, da die Rendite davon abhängt, dass gleichzeitig die Technologieführerschaft und die Kostenstruktur wiederhergestellt werden.

AMDs Ansatz ist direkter. Seine Forschung und Entwicklung schlägt sich heute in wettbewerbsfähigen Produkten nieder, weshalb das Unternehmen in der Lage war, die Investitionen in Marktanteilsgewinne und stabile Gewinnspannen umzuwandeln.

Die Bewertung spiegelt die Umsetzung wider, nicht nur das Wachstum

AMD wird mit dem 52-fachen des voraussichtlichen Gewinns gehandelt, was sowohl das starke Wachstum als auch das hohe Vertrauen in die weitere Umsetzung widerspiegelt. Dieser Multiplikator wird durch ein Unternehmen unterstützt, das bereits konsistente Ergebnisse in hochwertigen Segmenten wie Rechenzentren und KI liefert.

Das vorwärts gerichtete KGV von Intel liegt beim 127-fachen, was hoch erscheint, aber weitgehend die gedrückten Erträge und nicht die tatsächliche Bewertung widerspiegelt. Mit anderen Worten: Der Multiplikator sagt mehr darüber aus, wo sich Intel in seinem Zyklus befindet, als darüber, wie der Markt das Unternehmen bewertet.

EV/EBITDA bietet einen deutlicheren Vergleich:

- AMD: etwa 49x

- Intel: etwa 22x

Hier zeigen sich die Erwartungen des Marktes.

Die Anleger zahlen mehr für AMD, weil das Wachstum des Unternehmens bereits sichtbar ist und durch solide Gewinnspannen unterstützt wird. Intel wird zu einem niedrigeren Multiplikator gehandelt, weil seine Gewinnerholung noch ungewiss und an eine mehrjährige Trendwende gebunden ist.

Der Unterschied liegt in der Zuversicht.

AMD wird nach dem bewertet, was es bereits liefert.

Intel wird nach dem bewertet, was es noch beweisen muss.

Bewerten Sie Advanced Micro Devices oder Intel sofort (kostenlos mit TIKR) >>>

Erholung vs. Momentum

Die Konsensschätzungen deuten auf zwei sehr unterschiedliche Ertragsprofile hin.

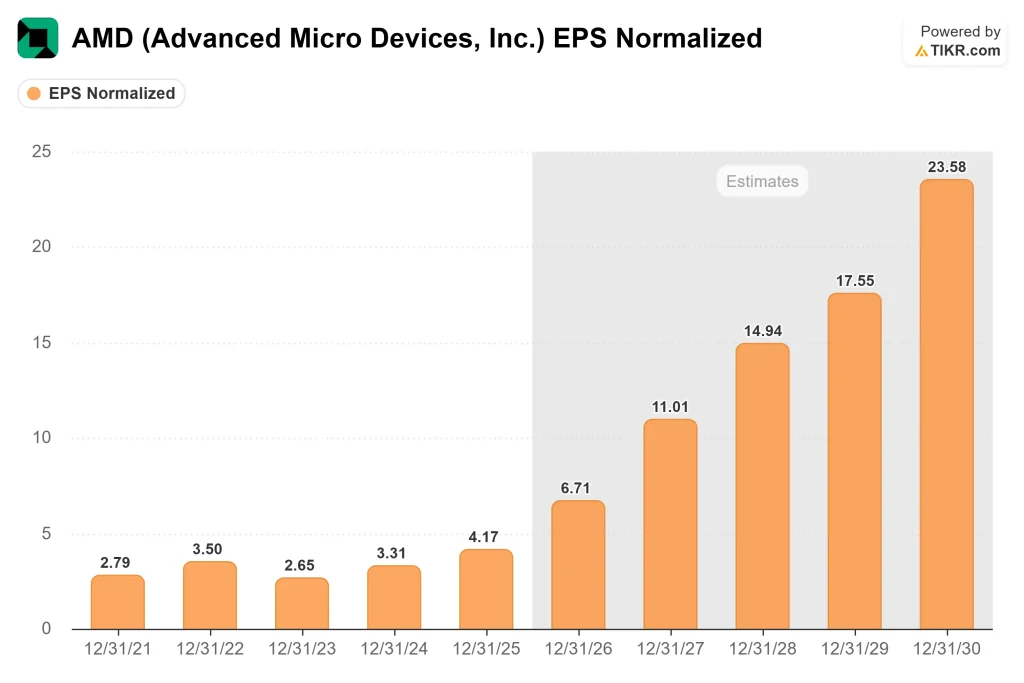

AMDs normalisierter Gewinn pro Aktie wird voraussichtlich von etwa 4 USD im Jahr 2025 auf etwa 11 USD im Jahr 2027 steigen, angetrieben durch anhaltende Marktanteilsgewinne in Rechenzentren und eine anhaltende Nachfrage nach KI-Infrastruktur. Wichtig ist, dass dieses Wachstum auf einem Geschäft aufbaut, das bereits mit gesunden Margen arbeitet, so dass sich die zusätzlichen Einnahmen in eine echte Gewinnsteigerung umsetzen.

Intels Weg ist stärker von der Erholung abhängig. Es wird erwartet, dass die Gewinne von etwa 0,40 $ im Jahr 2025 auf etwa 1,50 $ im Jahr 2027 und bis 2028 auf 2 $ steigen werden, da sich die Margen allmählich verbessern. Mit anderen Worten: Ein großer Teil des Gewinnwachstums von Intel kommt eher aus der Behebung der derzeitigen Ertragsschwäche als aus einem starken zugrunde liegenden Wachstum.

Diese Unterscheidung ist entscheidend dafür, wie der Markt die einzelnen Unternehmen bewertet.

Das Gewinnwachstum von AMD wird durch die Dynamik und die Umsetzung angetrieben, die in der Regel dauerhafter sind.

Das Gewinnwachstum von Intel wird durch die Normalisierung angetrieben, die davon abhängt, ob der Turnaround tatsächlich gelingt.

Die Wachstumsraten mögen auf den ersten Blick ähnlich erscheinen, aber sie sind mit sehr unterschiedlichen Risiken und Sichtbarkeiten verbunden.

Warum normalisierte Gewinne für Intel wichtig sind

Die aktuellen Erträge von Intel unterschätzen die langfristige Ertragskraft des Unternehmens.

Die Gewinnspannen werden gedrückt, da das Unternehmen hohe Ausgaben im Zusammenhang mit dem Wiederaufbau der Produktion tätigt, einschließlich höherer Kapitalintensität und Anlaufkosten für neue Produktionsstätten. Diese Investitionen sind notwendig, um die Wettbewerbsfähigkeit wiederherzustellen, aber sie belasten vorübergehend die Rentabilität.

Infolgedessen spiegeln die heutigen Erträge ein Unternehmen im Übergang und nicht eine stabile Rentabilität wider.

Aus diesem Grund kann das kurzfristige KGV irreführend sein.

Die wichtigere Frage ist, wie die Erträge von Intel aussehen könnten, wenn sich die Auslastung verbessert, die Kosten normalisieren und die Margen sich dem historischen Niveau annähern. Selbst eine bescheidene Erholung der operativen Margen kann angesichts der Größe des Unternehmens zu einem überproportionalen Anstieg der Erträge führen.

Daraus ergibt sich das Aufwärtspotenzial.

Intel wird nicht danach bewertet, was es heute verdient, sondern danach, wie viel von seiner historischen Rentabilität es im Laufe der Zeit wiedererlangen kann.

Aus diesem Grund bieten normalisierte Gewinne und nicht die kurzfristigen Ergebnisse einen klareren Rahmen für die Bewertung des langfristigen Werts von Intel.

Sehen Sie, was Analysten derzeit über Intel-Aktien denken (kostenlos mit TIKR) >>>

Aufwärtspotenzial kommt von verschiedenen Treibern

Die Bewertungsmodelle von TIKR zeigen zwei sehr unterschiedliche Möglichkeiten auf, wie jede Aktie Rendite erwirtschaften könnte.

Das Modell von Intel schlägt ein Kursziel von etwa 178 $ vor, was ein Aufwärtspotenzial von etwa 116 % bedeutet. Dieses Ergebnis hängt davon ab, dass sich die Gewinnspannen erholen, wenn die Investitionen in die Fertigung zu skalieren beginnen und sich die Kosten normalisieren. In diesem Fall stammt der größte Teil der Rendite aus einer Gewinnsteigerung und nicht aus einem starken Umsatzwachstum.

Das Modell von AMD deutet auf ein Kursziel in der Nähe von 638 US-Dollar hin, was einem Aufwärtspotenzial von etwa 84 % entspricht, das von einem anhaltenden Umsatzwachstum in den Bereichen Rechenzentren und KI sowie einer allmählichen Margenausweitung bei der Skalierung des Geschäfts angetrieben wird.

Der Unterschied liegt nicht nur in der Aufwärtsentwicklung. Der Unterschied liegt auch darin, wie dieses Wachstum erreicht wird.

Das Ertragsprofil von AMD ist an die Erweiterung eines bestehenden Wachstumsmotors gebunden, dessen Ausführung bereits bewiesen wurde.

Das Ertragsprofil von Intel ist an die Wiederherstellung der Rentabilität gebunden, wobei der Erfolg davon abhängt, ob der Turnaround die Erwartungen erfüllt.

Diese Unterscheidung prägt das Risiko.

AMD muss die Umsetzung aufrechterhalten, um seine hohe Bewertung zu rechtfertigen, während Intel seine Erholung unter Beweis stellen muss, um sein Aufwärtspotenzial freizusetzen.

Intel muss sich deutlich verbessern, um die Lücke zwischen den aktuellen Gewinnen und seinem langfristigen Potenzial zu schließen.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Abschließende Schlussfolgerung

AMD ist heute der klare Marktführer in der Ausführung. Das Unternehmen wächst, gewinnt Marktanteile und hält starke Gewinnspannen aufrecht, was den Anlegern ein hohes Maß an Transparenz in Bezug auf künftige Gewinne bietet. Diese Beständigkeit ist der Grund, warum die Aktie mit einem Aufschlag gehandelt wird.

Intel befindet sich in einer anderen Lage. Das Unternehmen ist immer noch dabei, seine Kostenstruktur und seine Produktionsbasis umzubauen, was kurzfristig zu mehr Unsicherheit führt, aber auch die Tür für ein bedeutendes Aufwärtspotenzial öffnet, wenn sich die Margen erholen.

Für die Anleger geht es bei diesem Kompromiss nicht nur um Wachstum. Es geht darum, was bereits eingepreist ist.

AMD bietet einen vorhersehbareren Weg, aber ein Großteil dieser Stärke spiegelt sich bereits in seiner Bewertung wider, so dass weniger Raum für Enttäuschungen bleibt.

Intel bietet mehr Aufwärtspotenzial, aber dieses Aufwärtspotenzial hängt von der Umsetzung ab, und der Zeitplan bleibt ungewiss.

Die nächste Phase des Chipkriegs wird nicht dadurch entschieden, wer im letzten Zyklus die Nase vorn hatte.

Entscheidend wird sein, wer von nun an seine Strategie in Gewinne umsetzt.

Die eigentliche Frage ist nicht, welches Unternehmen heute besser dasteht, sondern welches Unternehmen die Lücke zwischen Erwartungen und Realität in den nächsten Jahren effektiver schließen kann.

Wie viel Aufwärtspotenzial haben AMD- und Intel-Aktien von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Anleger in weniger als einer Minute den potenziellen Aktienkurs von Advanced Micro Devices und Intel bzw. den möglichen Wert jeder Aktie schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus und bietet Ihnen so einen schnellen und zuverlässigen Ausgangspunkt.

Bewerten Sie AMD oder Intel in weniger als 60 Sekunden mit TIKR (es ist kostenlos) >>>