Kennzahlen zur Norfolk Southern-Aktie

- Aktueller Kurs: $319,71

- Kursziel (Mitte): ~$347

- Mittleres Ziel der Straße: ~$327

- Mögliche Gesamtrendite: ~9%

- Annualisierter IRR: ~2% / Jahr

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Norfolk Southern (NSC) startete mit Schwung in die Gewinnwoche. Die Aktien wurden in der Nähe eines 52-Wochen-Hochs von 323,37 $ gehandelt, wobei die Anleger auf zwei Katalysatoren achten, die in den nächsten Tagen anstehen: Die Ergebnisse des 1. Quartals 2026 am 24. April und der Antrag auf Fusion mit Union Pacific am 30. April.

Die Bullen argumentierten, dass die Kostendisziplin der Eisenbahngesellschaft eine Gewinnbasis schaffe, die der Markt nicht eingepreist habe. Die Bären verwiesen auf eine steigende Betriebsquote, einen Treibstoffkostenschock und fusionsbedingte Verluste im intermodalen Verkehr.

Die zentrale Frage war, ob das Management die Kostenstruktur in all diesen Fällen aufrechterhalten konnte.

Sie haben es geschafft.

Norfolk Southern meldete einen bereinigten Gewinn je Aktie von 2,65 $ und übertraf damit den Konsens von 2,49 $ um 6,28 %, wie aus den Beats & Misses-Daten von TIKR hervorgeht. Der tatsächliche Umsatz belief sich auf 2,998 Mrd. $ und blieb damit im Vergleich zum Vorjahr im Wesentlichen unverändert. Die Aktie schloss am Tag der Bekanntgabe der Ergebnisse bei 319,71 $.

Der operative Kontext hinter diesen Zahlen ist wichtig.

Finanzvorstand Jason Zampi bestätigte auf der Telefonkonferenz, dass die bereinigten Gesamtkosten im Jahresvergleich nur um 1 % gestiegen sind, trotz eines geschätzten Inflationsgegenwinds von 5 %, Sturmkosten in Höhe von 13 bis 15 Mio. $ und einem Treibstoffanstieg, der allein im März um 40 Mio. $ über den Erwartungen lag, wobei der Preis pro Gallone um 45 % gegenüber dem Vorjahr gestiegen ist. In einem solchen Umfeld die Kosten auf 1 % zu halten, ist eine echte Leistung.

Die Fusion ist nun die entscheidende Variable.

CEO Mark George bestätigte, dass der überarbeitete STB-Antrag bis zum 30. April eingereicht wird, und sagte in der Telefonkonferenz: "Der neue Antrag wird bestätigen, was wir im ursprünglichen Antrag über die Logik dieses Geschäfts und die Vorteile, die eine einspurige transkontinentale Eisenbahn dem Land und unseren Verladern bringen wird, gesagt haben."

Die Ablehnung durch das STB im Januar erfolgte ohne Präjudiz, so dass es den Antragstellern freisteht, einen überarbeiteten Antrag einzureichen, der die festgestellten Mängel behebt. Sobald dieser eingereicht ist, beginnt die formale Überprüfung.

Historische und zukünftige Schätzungen für Norfolk Southern-Aktien anzeigen (kostenlos!) >>>

Ist Norfolk Southern heute unterbewertet?

Bei einem Kurs von 319 $ stützt sich der NSC-Investitionsfall auf zwei parallel laufende Argumente.

Die eigenständige Eisenbahngesellschaft ist gut im Geschäft. Norfolk Southern hat im ersten Quartal 2026 1,1 % mehr Bruttotonnenkilometer befördert, wobei die Sendungen leicht rückläufig waren, was eher auf eine bessere Anlagenauslastung als auf ein Mengenwachstum hindeutet. COO John Orr meldete für das erste Quartal einen Rekord bei der Treibstoffeffizienz, der Teil eines mehrjährigen Programms ist, das inzwischen kumulative Einsparungen von über 500 Millionen US-Dollar erbracht hat.

Der fremdfinanzierte LTM-Cashflow liegt laut TIKR-Daten bei etwa 1,3 Mrd. USD, was dem Unternehmen genügend Spielraum gibt, um Schwankungen beim Treibstoffverbrauch aufzufangen, ohne die Dividende zu kürzen. Was die Sicherheit betrifft, so hat sich die FRA-Unfallquote im ersten Quartal gegenüber dem Vorjahr um 37 % verbessert.

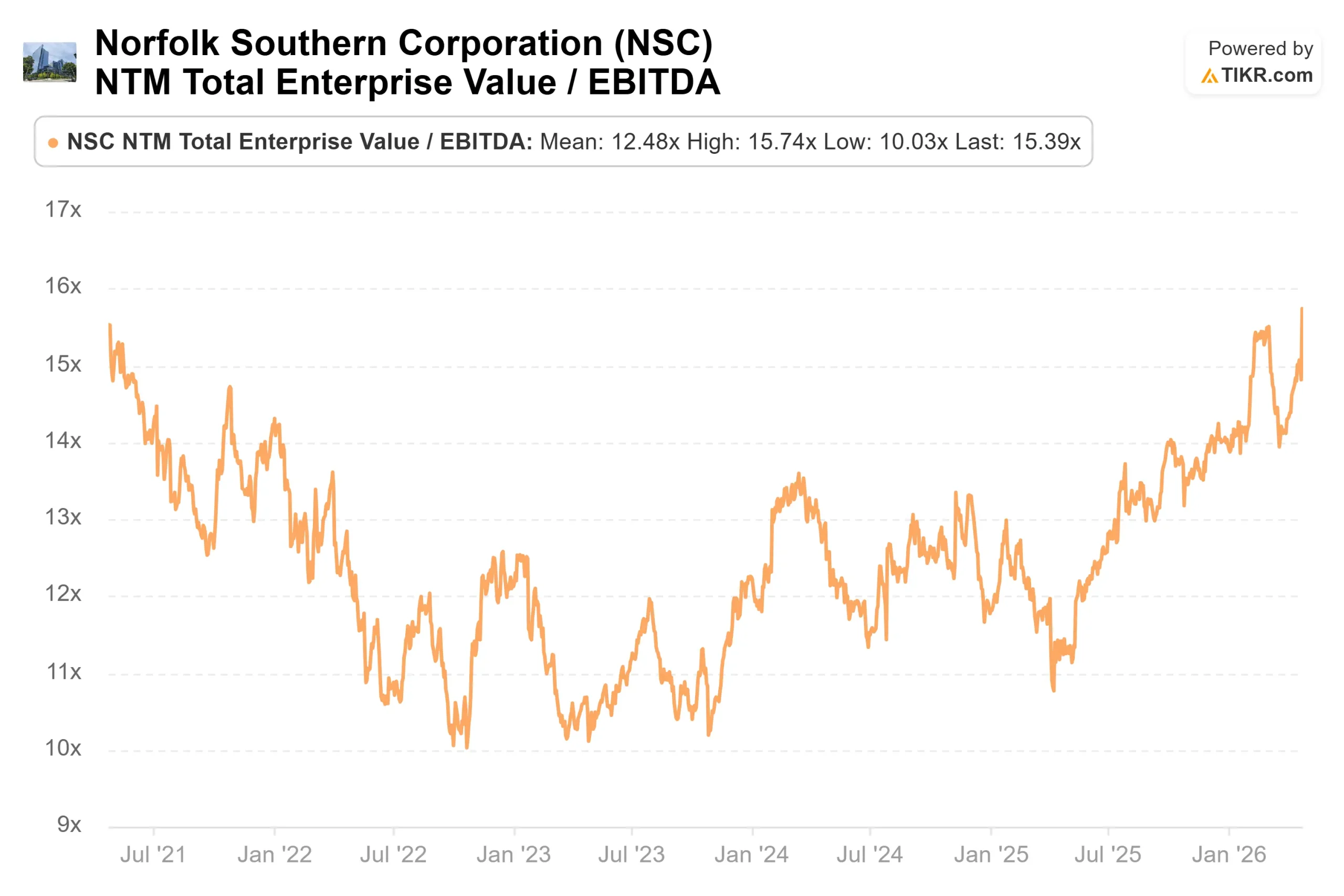

Die Bewertungsmultiplikatoren spiegeln diese Verbesserung wider. NSC wird derzeit mit einem NTM EV/EBITDA von 15,39x gehandelt, gegenüber 11,89x vor einem Jahr. Diese Ausweitung spiegelt sowohl eine bessere Ausführung als auch eine Fusionsprämie wider. Ob sie gerechtfertigt ist, hängt davon ab, was beim STB geschieht.

Die meisten Analysten warten ab, um dies herauszufinden. Die Daten zu den Kurszielen von TIKR (Stand: 24./26. April) zeigen 4 Käufe, 1 Outperform, 16 Holds und 1 Sell bei 22 Analysten. Das durchschnittliche Kursziel liegt bei $327. Evercore ISI hob nach den Ergebnissen sein Kursziel von $295 auf $325 an und behielt sein Outperform-Rating bei.

Das eigentliche Risiko ist die Schwächung des intermodalen Verkehrs. Im ersten Quartal sank das intermodale Volumen um 4 %, was auf das zurückzuführen ist, was Chief Commercial Officer Ed Elkins als fusionsbedingte Verluste aus früheren Quartalen" und verstärkte Aktivitäten der Wettbewerber nach der Ankündigung der Fusion beschrieb.

Diese Verluste sind strukturell bedingt und werden bis zum Ende der Regulierungsperiode andauern. Der teilweise Ausgleich besteht darin, dass die höheren Kraftstoffpreise den intermodalen Verkehr gegenüber dem Lkw-Verkehr wettbewerbsfähiger machen, eine Dynamik, auf die Elkins in der Telefonkonferenz direkt hinwies. Was das Wachstum betrifft, so wurden im ersten Quartal 12 industrielle Entwicklungsprojekte in Betrieb genommen, die laut Elkins bei voller Auslastung etwa 70.000 Ladungen ausmachen, und bis zum Jahresende werden weitere erwartet.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $319,71

- Kursziel (Mitte): ~$347

- Mögliche Gesamtrendite: ~9%

- Annualisierter IRR: ~2% / Jahr

Das Mid-Case-Modell von TIKR bewertet NSC bis zum 31. Dezember 2030 mit etwa 347 $, was eine Gesamtrendite von etwa 9 % und einen annualisierten IRR von etwa 2 % bedeutet. Die beiden wichtigsten Ertragstreiber sind die Erholung des Warenvolumens im Zuge der Normalisierung der Industrieproduktion sowie die Unterstützung des Kohlevolumens durch die Nachfrage der Versorgungsunternehmen und die Unterbrechung der weltweiten LNG-Versorgung im Zusammenhang mit dem Iran-Konflikt. Der Margentreiber ist die fortgesetzte Verbesserung von PSR 2.0 (Precision Scheduled Railroading, das Betriebssystem hinter den mehrjährigen Kosteneinsparungen des Unternehmens) bis 2030. Das Hauptrisiko liegt in den anhaltenden Treibstoffkosten. Die Geschäftsleitung lehnte es ab, die Kostenprognose für das Gesamtjahr während der Telefonkonferenz zum ersten Quartal zu aktualisieren, eben wegen dieser Unsicherheit.

Eine Einzelrendite von etwa 9 % über viereinhalb Jahre ist für eine Aktie, die sich nahe ihrem 52-Wochen-Hoch befindet, bescheiden. Wenn die Fusion zustande kommt, verbessert sich das Bild erheblich. Wenn dies nicht der Fall ist und der Multiplikator auf das Niveau vor der Ankündigung sinkt, kann die LTM-EPS-Basis von ca. 12 $ den aktuellen Kurs ohne eine deutliche Erholung des Volumens nicht stützen. Das ist zwar nicht der Basisfall, aber es erklärt, warum 16 von 22 Analysten die Aktie eher halten als kaufen.

Fazit

Die einzige Kennzahl, auf die man bei den Ergebnissen des 2. Quartals 2026 achten sollte, ist die bereinigte Betriebsquote. Die Unternehmensleitung rechnete mit einer sequenziellen Verbesserung um etwa 200 Basispunkte gegenüber den 68,7 % des ersten Quartals, was eine bereinigte Betriebskennzahl für Q2 in den hohen 66er Jahren bedeuten würde. Wenn der hohe Treibstoffpreis anhält und dieses Ziel verfehlt wird, bricht die Kostenstory, die in Q1 Bestand hatte, zusammen. Achten Sie auf diese Zahl am oder um den 24. Juli 2026.

Norfolk Southern macht seine Sache gut genug, um die Investition auf eigenständiger Basis zu rechtfertigen. Bei 319 $ bleibt das Renditeprofil dünn, es sei denn, die Fusion schreitet planmäßig voran.

Sollten Sie in Norfolk Southern investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Norfolk Southern auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Norfolk Southern zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie Norfolk Southern auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!