Wichtigste Statistiken

- Aktueller Kurs: $121

- Q4 Umsatz: $10,9B, +5,9% YoY

- Q4 EPS: $1,93, +122% YoY

- Q4 Umsatzwachstum im selben Geschäft: +4.3%

- Prognose für das Nettoumsatzwachstum im Geschäftsjahr 2026: 3.7%-4.2%

- GJ2026 Umsatzprognose bei gleichem Umsatz: 2,2%-2,7%

- EPS-Prognose für GJ2026: $7,10-$7,35

- TIKR-Modell-Kursziel: ~$202 (mittlerer Fall)

- Implizites Aufwärtspotenzial über ~5 Jahre: ~67%

Dollar General Aktie Q4 Earnings Breakdown

Die Aktie von Dollar General(DG) erzielte im vierten Quartal einen Nettoumsatz von 10,9 Mrd. US-Dollar, ein Plus von 5,9 % gegenüber 10,3 Mrd. US-Dollar im vierten Quartal des Vorjahres, und ein EPS von 1,93 US-Dollar, was einem Anstieg von 122 % gegenüber dem Vorjahr entspricht.

Der Gewinn pro Aktie für das vierte Quartal des Vorjahres enthielt Wertminderungsaufwendungen in Höhe von ca. 0,81 US-Dollar pro Aktie, die die Headline-Rate unterdrücken; auf zugrunde liegender Basis betrug das EPS-Wachstum ca. 15 %.

Der Einzelhandelsumsatz stieg um 4,3 %, angetrieben durch ein Wachstum der Kundenfrequenz und der Größe des Warenkorbs, was das vierte Quartal in Folge mit einem breit angelegten Wachstum in den Kategorien Verbrauchsgüter, Saisonartikel, Haushaltswaren und Bekleidung darstellt.

Die Umsätze mit Nicht-Verbrauchsartikeln übertrafen das vierte Quartal in Folge die Umsätze mit Verbrauchsartikeln, was angesichts der Auswirkungen auf den Bruttomargen-Mix im Laufe der Zeit von Bedeutung ist.

Das 1-Dollar-Value-Valley-Angebot verzeichnete im 4. Quartal einen Umsatzanstieg von 17,6 %, so CEO Todd Vasos auf der Telefonkonferenz zum Ergebnis des 4.

Die Auslieferung trug etwa 80 Basispunkte zum Umsatzwachstum von 4,3 % bei, wobei die Bestellungen in etwa 18.000 Geschäften erfüllt und zu mehr als 80 % innerhalb einer Stunde ausgeliefert wurden, so Vasos; das DG Media Network erwirtschaftete laut Lau im Geschäftsjahr 2025 ein Medienvolumen von etwa 170 Mio. USD.

Für das Geschäftsjahr 2026 prognostizierte das Management ein Nettoumsatzwachstum von 3,7 % bis 4,2 %, ein Umsatzwachstum auf vergleichbarer Basis von 2,2 % bis 2,7 % und einen Gewinn je Aktie von 7,10 US-Dollar bis 7,35 US-Dollar.

Die EPS-Prognose beinhaltet einen Gegenwind von ca. 0,13 US-Dollar aufgrund des Auslaufens des Work Opportunity Tax Credit zum Jahresende 2025, so CFO Donny Lau auf dem Q4 Earnings Call.

Die Umsätze im 1. Quartal 2026 werden voraussichtlich im niedrigen 2 %-Bereich liegen, was durch die etwa zweiwöchigen Stürme im Februar, die die Geschäfte vorübergehend geschlossen haben, beeinträchtigt wurde.

Dollar General-Aktien Finanzdaten

Die Gewinn- und Verlustrechnung für das vierte Quartal zeigt, dass sich die Margen der Dollar General-Aktie deutlich erholt haben und die operative Rentabilität über das komprimierte Niveau des gesamten Geschäftsjahres 2024 hinausgeht.

Die Bruttomarge stieg von 29,6 % im vierten Quartal des Vorjahres auf 30,4 %, was laut Lau auf eine Verbesserung des Warenschwunds um 62 Basispunkte, höhere Lageraufschläge und geringere Schadensersatzleistungen zurückzuführen ist, die teilweise durch einen LIFO-Gegenwind von 32 Basispunkten ausgeglichen wurden.

Über acht Quartale hinweg erreichte die Bruttomarge im November 2024 mit 28,8 % ihren Tiefpunkt, erholte sich bis August 2025 auf 31,3 %, sank im Oktober 2025 auf 29,9 % und stieg im Januar 2026 wieder auf 30,4 %.

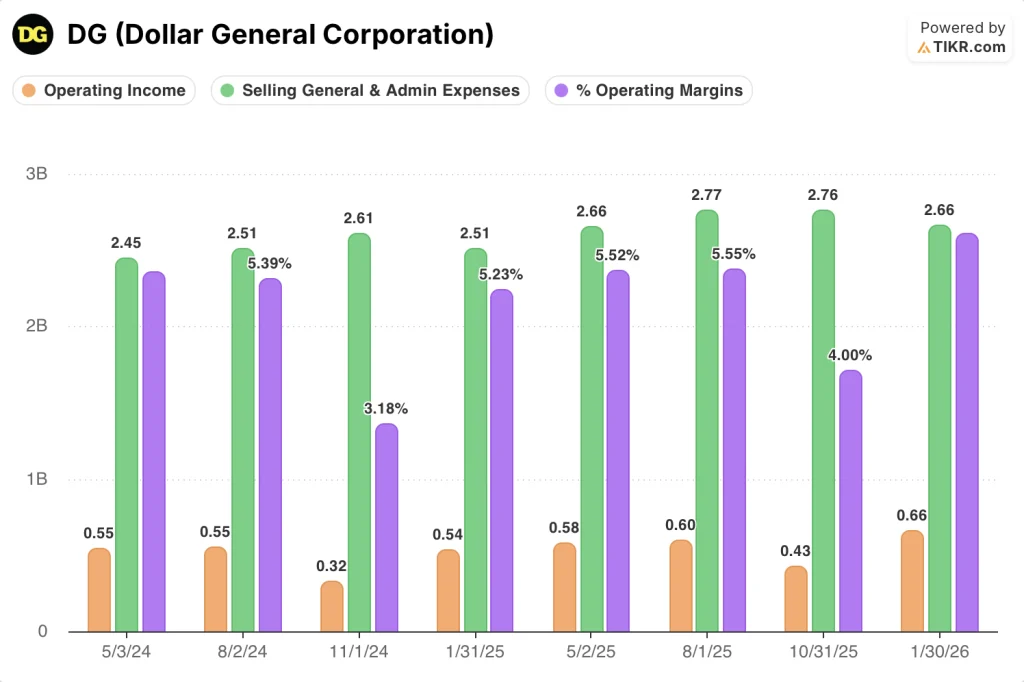

Die operative Marge erreichte im vierten Quartal 6,1 % gegenüber 5,2 % im vierten Quartal des Vorjahres, in dem laut Lau Wertminderungsaufwendungen in Höhe von rund 232 Mio. $ anfielen.

Das Betriebsergebnis belief sich im Januar 2026 laut Gewinn- und Verlustrechnung auf 660 Mio. USD, verglichen mit 430 Mio. USD im Oktober 2025 und 540 Mio. USD im Januarquartal des Vorjahres.

Die Vertriebs- und Verwaltungskosten (SG&A) sanken im vierten Quartal um 165 Basispunkte auf 24,9 % des Umsatzes, was laut Lau auf den Wegfall der Wertminderungsaufwendungen aus dem Vorjahr und eine niedrigere Gehaltsquote im Einzelhandel zurückzuführen ist.

Für das Gesamtjahr stieg die Bruttomarge um 107 Basispunkte, angetrieben durch eine Verringerung des Warenschwunds um 80 Basispunkte, und übertraf damit die Ziele des langfristigen Finanzrahmens, so Lau auf der Telefonkonferenz für das vierte Quartal.

Was sagt das Bewertungsmodell?

Das TIKR-Modell weist der Dollar General-Aktie ein mittleres Kursziel von ca. 202 $ zu, was eine Gesamtrendite von ca. 67 % gegenüber dem aktuellen Kurs von 121 $ in den nächsten 5 Jahren oder etwa 11,4 % auf Jahresbasis bedeutet.

Das mittlere Kursziel geht von einer CAGR des Umsatzes von 4 %, einer Nettogewinnmarge von 4 % und einem EPS-Wachstum von 8 % pro Jahr aus, die alle deutlich über der CAGR des EPS von Dollar General in den letzten fünf Jahren von minus 8,4 % liegen.

Die Zahlen für das vierte Quartal verstärken das Risiko-Ertrags-Verhältnis: Ein Anstieg der Bruttomarge um 107 Basispunkte für das Gesamtjahr und eine operative Marge von wieder über 6 % bestätigen, dass die im Modell vorgesehene Erholung bereits im Gange ist.

Die Aktie von Dollar General ist nach diesem Bericht ein etwas stärkerer Investment Case, obwohl das Ausmaß der Verbesserung durch die Prognose für das GJ2026 begrenzt wird, die ein Umsatzwachstum von 2,2 % bis 2,7 % vorsieht, was deutlich unter der Ausstiegsrate von Q4 liegt.

Die zentrale Frage bei der Dollar General Aktie ist, ob die Margenerholung, die im GJ2025 früher als geplant eintrat, dauerhaft genug ist, um die These aufrechtzuerhalten, wenn sich das Umsatzwachstum auf etwa die Hälfte des Tempos von Q4 verlangsamt.

Was richtig laufen muss

- Die Bruttomarge wird im GJ 2026 weiter steigen: Das Management erwartet, dass Schrumpfung und Schadenersatz zusammengenommen in den nächsten 3 bis 4 Jahren etwa 50 Basispunkte an zusätzlicher Verbesserung beitragen werden, was über den ursprünglichen Zielen liegt.

- Das Mediennetzwerk der GD wird von 170 Mio. USD im GJ 2025 auf das im langfristigen Rahmenwerk festgelegte Ziel eines Beitrags zur Bruttomarge von 50 Basispunkten zusteuern.

- Die Marktdurchdringung bei den nicht konsumierbaren Produkten erreicht bis 2029 die angestrebten 20 %, unterstützt durch die Einführung von 15 neuen Marken im GJ 2026 und die Einführung von Shoppable Social Commerce

- Das Zustellgeschäft, das 80 Basispunkte zum Umsatz im 4. Quartal beiträgt, wächst weiter als eigenständiger Gewinnpool und erweitert gleichzeitig die Zuschauerbasis des Mediennetzwerks.

Was noch schiefgehen kann

- Die EPS-Prognose für FY2026 von $7,10-$7,35 beinhaltet bereits einen Gegenwind in Höhe von $0,13 durch den Work Opportunity Tax Credit, und eine Zolleskalation oder eine Schwäche der Verbraucherausgaben könnte die Spanne weiter verringern

- Die Umsatzprognose für Q1 liegt bei niedrigen 2 %, und es wird erwartet, dass die SG&A-Verluste so lange reduziert werden, bis der Umsatz leicht über 3 % liegt, so Lau in der Telefonkonferenz zu den Q4-Ergebnissen, so dass nur ein begrenzter Margenpuffer bei einem schwachen Umsatz übrig bleibt.

- Die fünfjährige CAGR des Gewinns pro Aktie von minus 8,4 % spiegelt ein strukturelles Multiplikatorenkompressionsproblem wider; das TIKR-Modell rechnet selbst im mittleren Fall mit einem KGV-Rückgang von 2,4 % jährlich.

- Verbesserungsrunden beim Schrumpfen werden im GJ2026 schwieriger, nachdem im GJ2025 ein Zuwachs von 80 Basispunkten erzielt wurde, und jede Umkehrung der Ausführung auf Filialebene würde die Bruttomarge angesichts der zentralen Rolle des Schrumpfen in der Erholungserzählung unverhältnismäßig stark belasten

Sollten Sie in die Dollar General Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von DG auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Dollar General Corporation neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der DG-Aktie auf TIKR → kostenlos