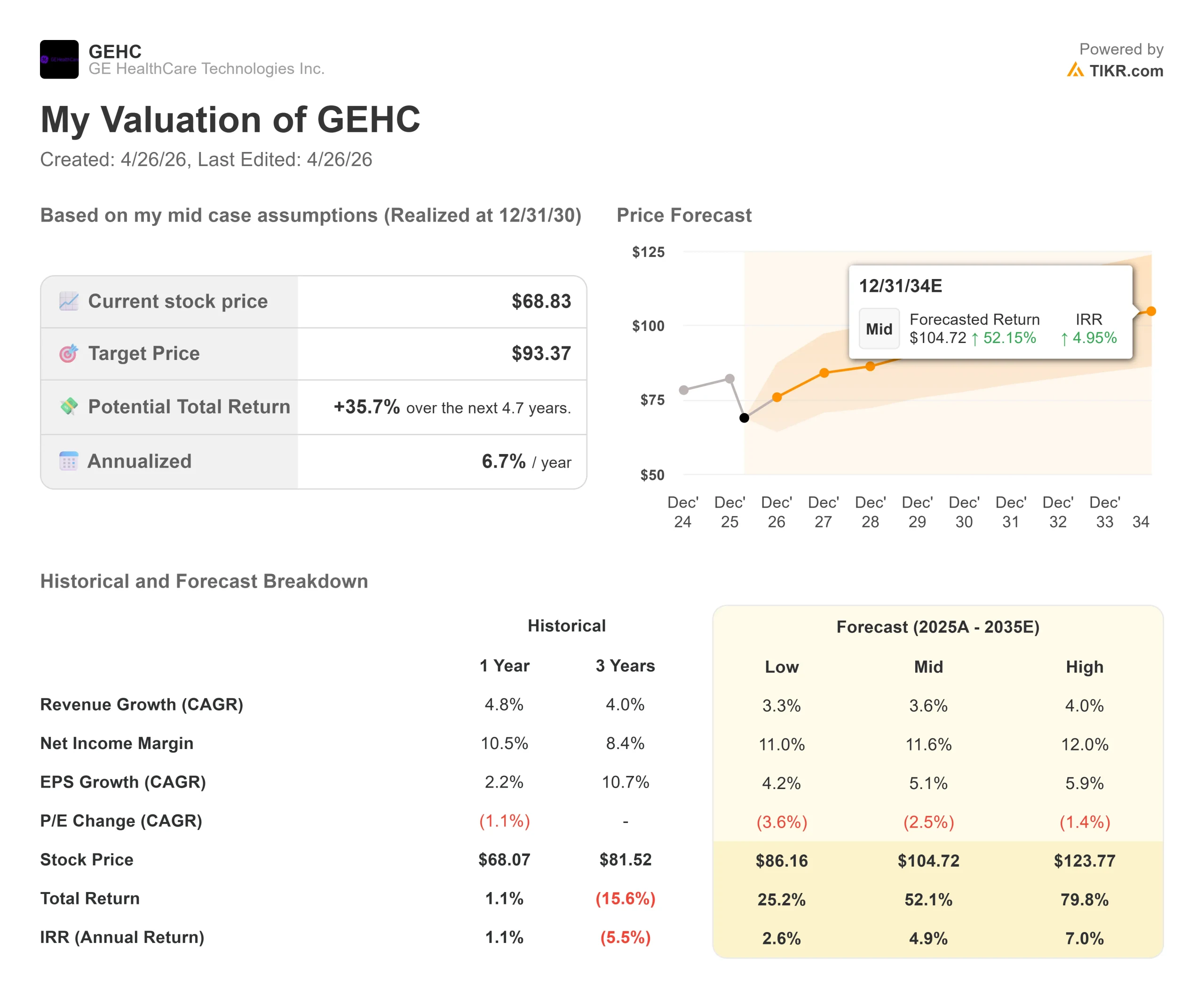

Wichtige Daten zur GE Healthcare-Aktie

- Aktueller Kurs: $68,83

- Kursziel (Mitte): ~$93

- Straßenziel: ~$91

- Mögliche Gesamtrendite: ~36%

- Annualisierter IRR: ~7% / Jahr

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

GE Healthcare (GEHC) liegt 23 % unter seinem 52-Wochen-Hoch von 89,77 $ und damit auf dem niedrigsten Stand seit der Abspaltung des Unternehmens von General Electric im Jahr 2023. Die Kluft zwischen Kurs und Analystenkonsens ist so groß wie nie zuvor.

Die Bullen verweisen auf einen Auftragsbestand in Höhe von 21,8 Mrd. USD, einen kürzlich von der FDA zugelassenen CT-Scanner der nächsten Generation und eine abgeschlossene Softwareübernahme im Wert von 2,3 Mrd. USD als Beweis dafür, dass der Markt überschießt. Die Befürworter argumentieren, dass die absichtlichen Budgetkürzungen in China, der Druck durch Zölle auf die Gewinnspannen und ein Produktzyklus, der sich erst 2027 in den Einnahmen bemerkbar machen wird, den Abschlag rechtfertigen.

Die Ergebnisse des ersten Quartals 2026 werden vor der Markteröffnung am 29. April veröffentlicht, und dieser Bericht wird ein Urteil erzwingen.

Der größte Katalysator der letzten Zeit war die 510(k)-Freigabe der FDA vom 23. März für Photonova Spectra, das Photonen zählende Computertomographiesystem von GE HealthCare, das auf der firmeneigenen Deep Silicon-Detektortechnologie basiert. Das Unternehmen, das den Namen Photonova trägt, hat seit 2024 5,1 Milliarden US-Dollar in Forschung und Entwicklung investiert und erwartet, dass die Plattform im Laufe der Zeit ein jährliches Umsatzwachstum von 1 bis 2 % ermöglicht. Diese Freigabe erfolgte fünf Tage, nachdem GE HealthCare die Übernahme von Intelerad, einem Anbieter von cloudbasierter Software für medizinische Bildgebungsprozesse, für 2,3 Milliarden US-Dollar abgeschlossen hatte.

Zwei wichtige Katalysatoren in einer Woche, und die Aktie hat sich kaum bewegt.

Citi Research wies darauf hin, dass der typische sechs- bis neunmonatige Auftragszyklus für Investitionsgüter bedeutet, dass die Einnahmen von Photonova erst im Jahr 2027 einen bedeutenden Beitrag leisten werden, was CEO Peter Arduini auf der Telefonkonferenz zum vierten Quartal bestätigte. Die flache Aktienreaktion spiegelt einen Markt wider, der auf die Umsetzung wartet, nicht auf Neuigkeiten.

Peter Arduini, President und Chief Executive Officer, fasste das Jahr in der Telefonkonferenz am 4. Februar wie folgt zusammen: "Wir haben ein starkes Quartal und Jahr mit Wachstum in den Bereichen Pharmazeutische Diagnostik, Imaging und Advanced Visualization Solutions verzeichnet.

Der Umsatz von GE HealthCare für das gesamte Jahr 2025 belief sich auf 20,6 Mrd. US-Dollar, ein Plus von 4,8 %, wobei das Segment Imaging im vierten Quartal um 6,6 % auf 2,55 Mrd. US-Dollar und das Segment Pharmaceutical Diagnostics um 22,3 % organisch wuchs.

Historische und zukünftige Schätzungen für GE Healthcare-Aktien anzeigen (kostenlos!) >>>

Ist GE Healthcare heute unterbewertet?

Mit einem Kurs von 68,83 $ wird GEHC zum 13,6-fachen des Gewinns der nächsten zwölf Monate und zum 9,4-fachen des NTM EV/EBITDA gehandelt, beides Werte nahe dem niedrigsten Stand seit dem Börsengang. Neunzehn Analysten haben Kursziele von durchschnittlich 90,74 $ veröffentlicht, was einem Aufwärtspotenzial von etwa 32 % entspricht.

Das Unternehmen arbeitet mit zwei sehr unterschiedlichen Geschwindigkeiten.

Pharmaceutical Diagnostics (PDx), das Segment, das Kontrastmittel und Radiopharmazeutika zur Verbesserung von diagnostischen Scans vertreibt, wuchs im vierten Quartal 2025 organisch um 22,3 %, angetrieben von Flyrcado, einem kardialen Positronen-Emissions-Tomographen, der den Blutfluss zum Herzen misst.

Imaging, der größte Geschäftsbereich des Unternehmens mit einem Umsatz von rund 9,2 Mrd. USD im Jahr 2025, wächst im niedrigen bis mittleren einstelligen Bereich. Die aktuellen Multiplikatoren für die Wachstumsrate von Imaging lassen die Beschleunigung von PDx völlig außer Acht, was einen großen Teil der Neubewertung ausmacht.

Das Bärenargument stützt sich auf zwei messbare Gegenwinde. CFO Jay Saccaro erklärte auf der Telefonkonferenz zum vierten Quartal, dass das Unternehmen "einen Rückgang in China im Jahr 2026 erwartet", wobei diese Vorsicht in die organische Umsatzprognose für das Gesamtjahr von 3 % bis 4 % eingeflossen ist. Hinzu kommt, dass die bereinigte EBIT-Marge im vierten Quartal durch Zollkosten in Höhe von etwa 100 Millionen US-Dollar um 200 Basispunkte auf 16,7 % gesunken ist und das Management das erste Quartal 2026 als das zollintensivste Quartal des Jahres bezeichnet hat.

Das bedeutet, dass der Druck vom 29. April das Quartal mit der schlechtesten Marge im Jahr 2026 sein wird, bevor sich die Bedingungen verbessern.

Was die Bären möglicherweise unterbewerten, ist die Nachfrage.

Auf der Telefonkonferenz zum vierten Quartal wies Arduini darauf hin, dass eine kürzlich durchgeführte Kundenumfrage in den USA einen Anstieg der Zahl der Großkunden ergab, die im Jahr 2026 in Investitionsgüter investieren wollen. Das Unternehmen beendete das Jahr 2025 mit einem Rekordauftragsbestand in Höhe von 21,8 Mrd. USD und einem Book-to-Bill-Verhältnis von 1,06x im vierten Quartal und 1,07x auf Basis der letzten zwölf Monate, was bedeutet, dass die Aufträge durchweg höher waren als die Einnahmen. Piper Sandler senkte am 17. April sein Kursziel von 96 $ auf 88 $ und behielt sein Rating "Overweight" bei, was eher einen Rücksetzer als einen Rückzug darstellt.

Das Bild des freien Cashflows gibt Aufschluss.

Das Unternehmen erwirtschaftete im Jahr 2025 einen FCF von 1,5 Mrd. USD und prognostizierte für 2026 einen FCF von ca. 1,7 Mrd. USD, was einem Wachstum von 13 % entspricht. Bei einer heutigen Marktkapitalisierung von rund 31 Mrd. USD wird GEHC mit dem 19-fachen des voraussichtlichen freien Cashflows gehandelt, ein komprimiertes Niveau für ein Unternehmen mit einem Rekordauftragsbestand und einer Softwareübernahme, die vom ersten Tag an wiederkehrende, margenstärkere Einnahmen bringt. Das Unternehmen finanzierte die 2,3-Milliarden-Dollar-Übernahme von Intelerad aus dem beständigen freien Cashflow und hielt den Nettoverschuldungsgrad bei 1,5x EBITDA.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $68,83

- Kursziel (Mitte): ~$93

- Mögliche Gesamtrendite: ~36%

- Annualisierter IRR: ~7% / Jahr

Das Mid-Case-Modell von TIKR sieht für GEHC bis zum 31. Dezember 2030 ein Kursziel von ca. 93 $ vor, was eine Gesamtrendite von ca. 36 % und eine annualisierte Rendite von ca. 7 % bedeutet. Die beiden primären Umsatztreiber sind das PDx-Volumenwachstum, da Flyrcado die Skalierung in Richtung des Umsatzziels des Managements von 500 Mio. $ bis Ende 2028 vornimmt, und der wiederkehrende Umsatz der Cloud-Software von Intelerad, der ab 2026 im niedrigen zweistelligen Bereich wächst. Das Modell geht von einer Umsatz-CAGR von etwa 3,5 % bis 4 % aus und geht davon aus, dass die Nettogewinnmargen von 10,2 % im Jahr 2025 auf etwa 12 % im mittleren Fall steigen, was auf Intelerads Software-Mix und einen abnehmenden tariflichen Gegenwind zurückzuführen ist.

Voraussetzung für eine positive Entwicklung ist, dass Photonova der konkurrierenden Plattform von Siemens Healthineers Anteile am US-Krankenhausmarkt abnehmen kann und Flyrcado seine Dosisziele planmäßig erreicht. Wenn China eine anhaltende Belastung bleibt und die Abschwächung der Zölle ins Stocken gerät, bedeutet dies immer noch eine positive Gesamtrendite ausgehend vom heutigen Kurs, was nicht dem Profil einer Aktie entspricht, die eine Erholung vollständig eingepreist hat. Das primäre kurzfristige Risiko besteht darin, dass das erste Quartal unter der bereinigten EBIT-Marge für das Gesamtjahr 2025 von 15,3 % liegt und das Management die EPS-Prognose für 2026 von 4,95 $ bis 5,15 $ senkt, was GEHC wahrscheinlich in Richtung seines 52-Wochen-Tiefs von 66,95 $ drücken würde.

Fazit

Achten Sie auf die bereinigte EBIT-Marge am 29. April. Das Management prognostiziert für das Gesamtjahr 15,8 % bis 16,1 % und bezeichnet das erste Quartal als das schwierigste Tarifquartal. Wenn sich die Marge in diesem Bereich hält und die EPS-Prognose intakt bleibt, ist der Abschlag von 23 % gegenüber dem Street-Mittelwert von 90,74 $ nur schwer zu rechtfertigen. Wenn die Marge enttäuscht und die Prognosen gekürzt werden, wird die Aktie wahrscheinlich wieder die 67 $-Marke erreichen, bevor der Produktzyklus 2027 in Kraft tritt.

GEHC ist ein Medizintechnikunternehmen, das zu einem niedrigen Bewertungsmultiplikator gehandelt wird, mit einem Produktzyklus, der kurz vor der Kommerzialisierung steht, einer Softwareübernahme, die ab dem ersten Tag einen wiederkehrenden Cashflow einbringt, und fünf aufeinanderfolgenden Quartalen, in denen die Gewinne bereits übertroffen wurden. Ein weiteres schwieriges Quartal liegt zwischen dem heutigen Kurs und dem Punkt, an dem es sehr schwer wird, den Investitionsfall zu ignorieren.

Sollten Sie in GE Healthcare investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie GE Healthcare auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von GE Healthcare zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie GE Healthcare auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!