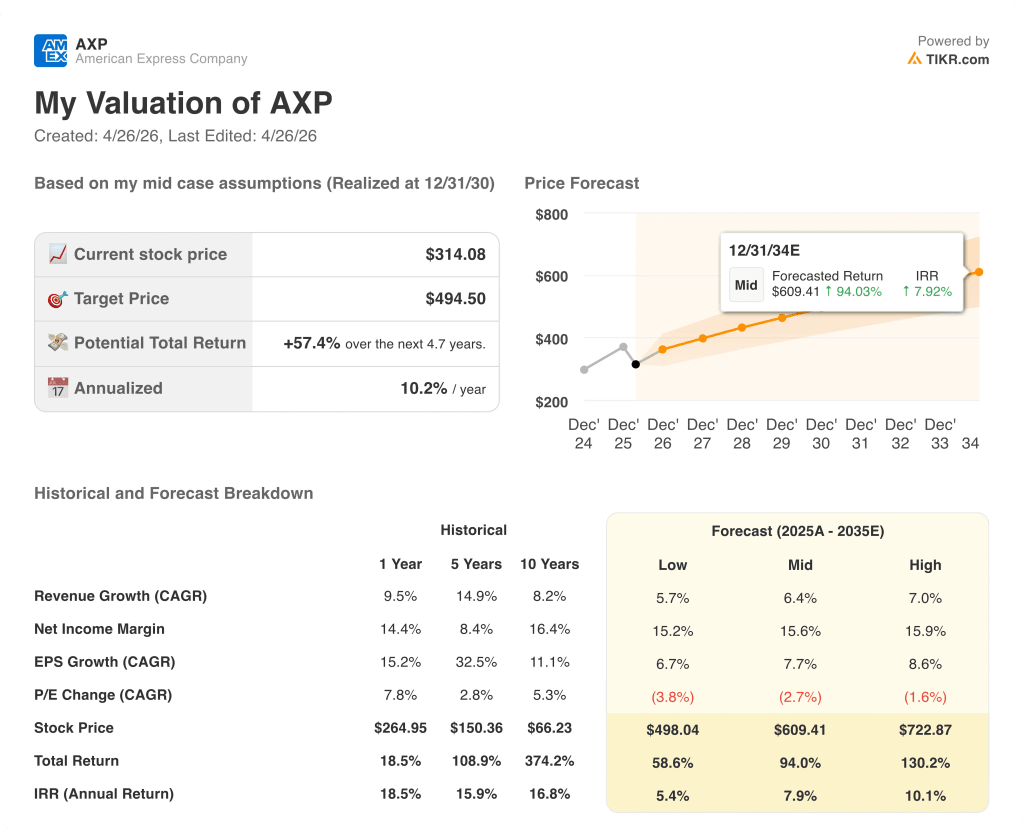

Eckdaten

- Aktueller Kurs: ~$314

- Umsatz Q1 2026: $18,9 Mrd., Anstieg um ~11% YoY

- Q1 2026 EPS: $4,28, Anstieg um ~18% YoY

- Umsatzprognose für das Gesamtjahr 2026: 9% bis 10% Wachstum (bekräftigt)

- EPS-Prognose für das Gesamtjahr 2026: $17,3 bis $17,9 (bekräftigt)

- TIKR-Modell-Kursziel: ~$495 (mittlerer Fall)

- Implizites Aufwärtspotenzial: ~57% über etwa 5 Jahre (~10% auf Jahresbasis)

American Express-Aktie verzeichnet stärkstes Ausgabequartal seit drei Jahren

Die American Express-Aktie(AXP) eröffnete das erste Quartal 2026 mit einem Umsatz von 18,9 Mrd. US-Dollar, was einem Anstieg von 11 % gegenüber dem Vorjahr entspricht, und einem Gewinn je Aktie von 4,28 US-Dollar, was einem Anstieg von 18 % gegenüber dem Märzquartal des Vorjahres entspricht.

Die Ausgaben der Kartenmitglieder stiegen um 10 %, die höchste vierteljährliche Wachstumsrate seit drei Jahren, wobei Reisen und Unterhaltung währungsbereinigt um 9 % und Waren und Dienstleistungen um 8 % zulegten.

Das US-Platin-Kartenportfolio war der herausragende Treiber mit einem Ausgabenwachstum von 6 Prozentpunkten gegenüber dem Vorjahr nach der Produktauffrischung und Gebührenerhöhung im letzten Jahr.

Etwa 25 % des Platinum-Portfolios wurden zu der höheren Jahresgebühr abgerechnet, und die Kundenbindungsraten haben sich im Vergleich zur Zeit vor der Produktauffrischung nicht verändert, so CFO Christophe Le Caillec auf der Telefonkonferenz zum 1.

International Card Services verzeichnete ein währungsbereinigtes Wachstum von 13% und konnte damit die Serie von zweistelligen währungsbereinigten Zuwächsen in 20 aufeinander folgenden Quartalen fortsetzen.

Die Netto-Kartengebühren waren mit einem währungsbereinigten Anstieg von 16% der am schnellsten wachsende Umsatzbereich, was dem Niveau des vierten Quartals 2025 entspricht. Das Management erwartet, dass sich das Wachstum der Kartengebühren im weiteren Verlauf des Jahres und mit dem nahenden Jahrestag des Platinum Refreshs in den hohen Zehnerbereich beschleunigen wird.

Der Nettozinsertrag wuchs auch in diesem Quartal währungsbereinigt um 12 % und übertraf damit das Wachstum der Bilanzsumme von 7 %, während die Abschreibungen im Jahresvergleich nur um 4 % stiegen, so Le Caillec auf der Telefonkonferenz für das erste Quartal.

"Vor dem Hintergrund der geopolitischen Ungewissheit verzeichneten wir Rekordumsätze", sagte Chairman und CEO Stephen Squeri in der Telefonkonferenz zum Ergebnis des ersten Quartals und verwies auf die um 18 % gestiegenen Ausgaben im Luxuseinzelhandel und die um 12 % gestiegenen Ausgaben der Fluggesellschaften im vorderen Bereich der Kabine.

Die Kapitalrückflüsse an die Aktionäre beliefen sich im ersten Quartal auf insgesamt 2,3 Milliarden US-Dollar, einschließlich 700 Millionen US-Dollar an Dividenden und 1,7 Milliarden US-Dollar an Aktienrückkäufen, wobei die vierteljährliche Dividende um 16 % erhöht wurde.

Das Management wies auf die schwachen Ausgaben der Fluggesellschaften Ende März und Anfang April hin, die mit den Reiseunterbrechungen im Nahen Osten zusammenhingen, bezeichnete die Auswirkungen jedoch als unwesentlich für die Gesamtabrechnungstrends.

American Express kündigte außerdem an, im Jahr 2026 acht neue oder verbesserte kommerzielle Produkte auf den Markt zu bringen, darunter eine Cashback-Karte für Unternehmen und eine Software für das Spesenmanagement, die von Squeri als die bedeutendste kommerzielle Produkterweiterung in einem Jahr in der Unternehmensgeschichte bezeichnet wurde.

Die Prognose für das Gesamtjahr 2026 wurde mit einem Umsatzwachstum von 9 % bis 10 % und einem Gewinn pro Aktie von 17,30 bis 17,90 US-Dollar bestätigt, wobei sich das Management dafür entschied, den Gewinnzuwachs des ersten Quartals in zusätzliches Marketing und Technologie zu investieren, anstatt die Gewinnprognose zu erhöhen.

American Express-Aktie: Was die Gewinn- und Verlustrechnung zeigt

Die Gewinn- und Verlustrechnung der American Express-Aktie für das erste Quartal 2026 zeigt, dass der operative Leverage bei einer anhaltenden Umsatzbeschleunigung stetig zunimmt.

Die Gesamteinnahmen erreichten im Q1 2026 $17,66 Mrd., ein Anstieg um 11,6 % gegenüber $15,82 Mrd. im Q1 2025.

Das Umsatzwachstum lag im zweiten Quartal 2024 bei 8,7 % und im dritten Quartal 2024 bei 8,0 %, bevor es sich im vierten Quartal 2024 auf 10,6 % und im ersten Quartal 2025 auf 8,8 % beschleunigte und dann im zweiten und dritten Quartal 2025 mit 9,2 % bzw. 12,2 % wieder anstieg.

Das Betriebsergebnis erreichte im 1. Quartal 2026 3,78 Mrd. $ und lag damit um 13,5 % über dem Vorjahreswert von 3,33 Mrd. $ im Märzquartal des Vorjahres.

Die operative Marge stieg von 21,1% in Q1 2025 auf 21,4% in Q1 2026 und erholte sich von dem Tiefstand von 17,5% in Q4 2025.

Der Rückgang der Marge auf 17,5 % im Q4 2025 spiegelt die erhöhten Gesamtbetriebskosten von 14,50 Mrd. USD in diesem Quartal wider, die höchsten in dem auf dem Screenshot der Gewinn- und Verlustrechnung dargestellten Zeitraum.

Im 1. Quartal 2026 gingen die Betriebskosten auf 13,88 Mrd. USD zurück, was Le Caillec in der Telefonkonferenz zu den Ergebnissen des 1. Quartals darauf zurückführte, dass das Verhältnis von VCE zu Umsatz im 1. Quartal bei 44,7 % lag, was den Erwartungen entsprach, wobei das Unternehmen für das Gesamtjahr etwa 44 % anstrebt.

Was sagt das Bewertungsmodell?

Das TIKR-Bewertungsmodell sieht für die American Express-Aktie ein mittleres Kursziel von ca. 495 $ vor, was einer potenziellen Gesamtrendite von ca. 57 % gegenüber dem aktuellen Kurs von 314 $ über einen Zeitraum von ca. 4,7 Jahren entspricht, bei einer annualisierten Rate von ca. 10 %.

Das Mid-Case-Modell geht von einer Umsatz-CAGR von 6,4 % und einer Nettogewinnmarge von 15,6 % bis 2035 aus, gegenüber einer historischen 1-Jahres-Nettogewinnmarge von 14,4 %.

Das Ergebnis des ersten Quartals stärkt den Investment Case in beiden Dimensionen: Das Umsatzwachstum von 11 % in einem geopolitisch unsicheren Umfeld liegt deutlich über der modellierten CAGR von 6,4 %, und die Kombination aus operativer Margenausweitung und erstklassigen Kreditkennzahlen unterstützt die Annahme, dass die Margen von nun an weiter steigen können.

Das Risiko-Ertrags-Verhältnis der American Express-Aktie sieht nach diesem Bericht besser aus als davor.

Die zentrale Spannung: Die American Express-Aktie übertrifft heute die Annahmen des Modells, aber es stellt sich die Frage, ob das Umsatzwachstum von 11 % wiederholbar ist, da der Ausstieg aus dem Co-Branding für Gegenwind sorgt und der Platin-Refresh auf das Jahr hochgerechnet wird.

Bullen-Fall

- Das Wachstum des fakturierten Geschäfts im ersten Quartal war mit 10 % das höchste seit drei Jahren und beschleunigte sich gegenüber dem vierten Quartal 2025 um etwa 1 Prozentpunkt, wobei die Ausgaben im Luxuseinzelhandel um 18 % und im Reiseverkehr um 12 % zunahmen.

- Die Nettokartengebühren wuchsen im ersten Quartal währungsbereinigt um 16%, und das Management geht davon aus, dass sich das Wachstum im weiteren Jahresverlauf in den hohen Zehnerbereich beschleunigen wird, da rund 75% des Platinum-Portfolios noch nicht mit der höheren Jahresgebühr abgerechnet werden können.

- International Card Services hat nun in 20 aufeinanderfolgenden Quartalen ein zweistelliges, währungsbereinigtes Wachstum erzielt und ist damit ein dauerhafter Wachstumsmotor außerhalb der USA.

- Die kommerzielle Produkterweiterung, einschließlich 8 neuer oder verbesserter Produkte im Jahr 2026, wird voraussichtlich im Jahr 2027 für Rückenwind sorgen und das Wachstum über den aktuellen Platin-Auffrischungszyklus hinaus verlängern.

Bärenfall

- Das Management wies ausdrücklich darauf hin, dass der Ausstieg von Amazon und Lowe's aus dem Co-Branding das Wachstum der KMU-Ausgaben ab dem zweiten Quartal im niedrigen einstelligen Bereich bremsen wird, ohne Auswirkungen auf das Vorsteuerergebnis, aber mit einem sichtbaren Gegenwind bei den Einnahmen.

- Die Ausgaben der Fluggesellschaften schwächten sich Ende März und Anfang April aufgrund der Reiseunterbrechungen im Nahen Osten ab, und obwohl das Management die Auswirkungen als unwesentlich bezeichnete, machen die Ausgaben für T&E nach wie vor einen bedeutenden Teil des fakturierten Geschäftsmixes aus.

- Es wird erwartet, dass der Rückenwind aus dem Platin-Refresh irgendwann im Jahr 2027 anhält, und Le Caillec warnte in der Telefonkonferenz zum ersten Quartal davor, eine weitere Beschleunigung des Wachstums des fakturierten Geschäfts über den derzeitigen Anstieg um 6 Prozentpunkte hinaus zu erwarten.

- Mit ~$ 314 pro Aktie preist die Aktie bereits die fortgesetzte Umsetzung ein, und das Low-Case-Szenario des TIKR-Modells impliziert eine Gesamtrendite von nur 58,6 % auf ~$ 498 bis zum Jahresende 2030, was nur wenig Spielraum für eine Enttäuschung der Prognosen lässt.

Sollten Sie in American Express Company investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die AXP-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um American Express Company zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der AXP-Aktie auf TIKR → kostenlos