Wichtige Statistiken für die Duolingo-Aktie

- Performance der letzten Woche: -7,3%

- 52-Wochen-Spanne: $100 bis $143

- Bewertungsmodell Zielpreis: $155

- Implizites Aufwärtspotenzial: 26,5% über 2,8 Jahre

Bewerten Sie Ihre Lieblingsaktien wie Duolingo mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Was ist passiert?

Duolingo (DUOL) wird wie ein Wachstumsunternehmen gehandelt, das das Vertrauen der Anleger in seine kurzfristige Gewinnentwicklung verloren hat. Die Aktie ist in dieser Woche um 1,3 % gefallen und schloss bei 103 $. Hinter dieser kleinen wöchentlichen Bewegung verbirgt sich ein viel größerer Rücksetzer, denn die Aktien sind von ihrem 52-Wochen-Hoch von 545 $ stark gefallen.

Die große Veränderung erfolgte nach der Veröffentlichung der Februar-Ergebnisse von Duolingo. Das Unternehmen übertraf die Umsatzerwartungen für das vierte Quartal, aber die Anleger konzentrierten sich auf die schwächere Prognose für die Buchungen. Buchungen stellen Kundenzahlungen dar, bevor der Umsatz verbucht wird, und sind daher ein wichtiges Signal für zukünftiges Wachstum.

Die Geschäftsleitung sagte, dass sie dem Nutzerwachstum Vorrang vor der kurzfristigen Monetarisierung einräumt. Das bedeutet, dass Duolingo die Reibungsverluste durch Werbung und Abo-Aufforderungen reduziert, damit mehr Menschen die App weiter nutzen. CEO Luis von Ahn sagte, dass das Unternehmen ein schnelleres Nutzerwachstum anstrebt und etwa 20 % als wichtigen Maßstab dafür ansieht, ob die Strategie funktioniert.

Die Strategie umfasst auch die Ausweitung von KI-gestützten Lernfunktionen. Duolingo verschiebt "Video Call with Lily", ein KI-Tool zum Üben des Sprechens, vom teureren Max-Tarif in Super Duolingo. Das kann das Engagement verbessern, aber es verringert auch den kurzfristigen Monetarisierungsdruck, da mehr Wert auf niedrigeren Stufen angeboten wird.

Die Anleger reagierten, weil der Kompromiss real ist. Reuters berichtete, dass Duolingo für 2026 ein Buchungswachstum von etwa 11 % erwartet, was unter dem Wachstum von etwa 20 % liegt, das das Unternehmen nach seinem früheren Ansatz hätte erzielen können.

Wenn sich die Duolingo-Aktie in Zukunft stabilisieren soll, müssen die Anleger beweisen, dass ein stärkeres Nutzerwachstum die Buchungsdynamik wiederherstellen kann.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für DUOL an (Es ist kostenlos) >>>

Ist die Duolingo-Aktie unterbewertet?

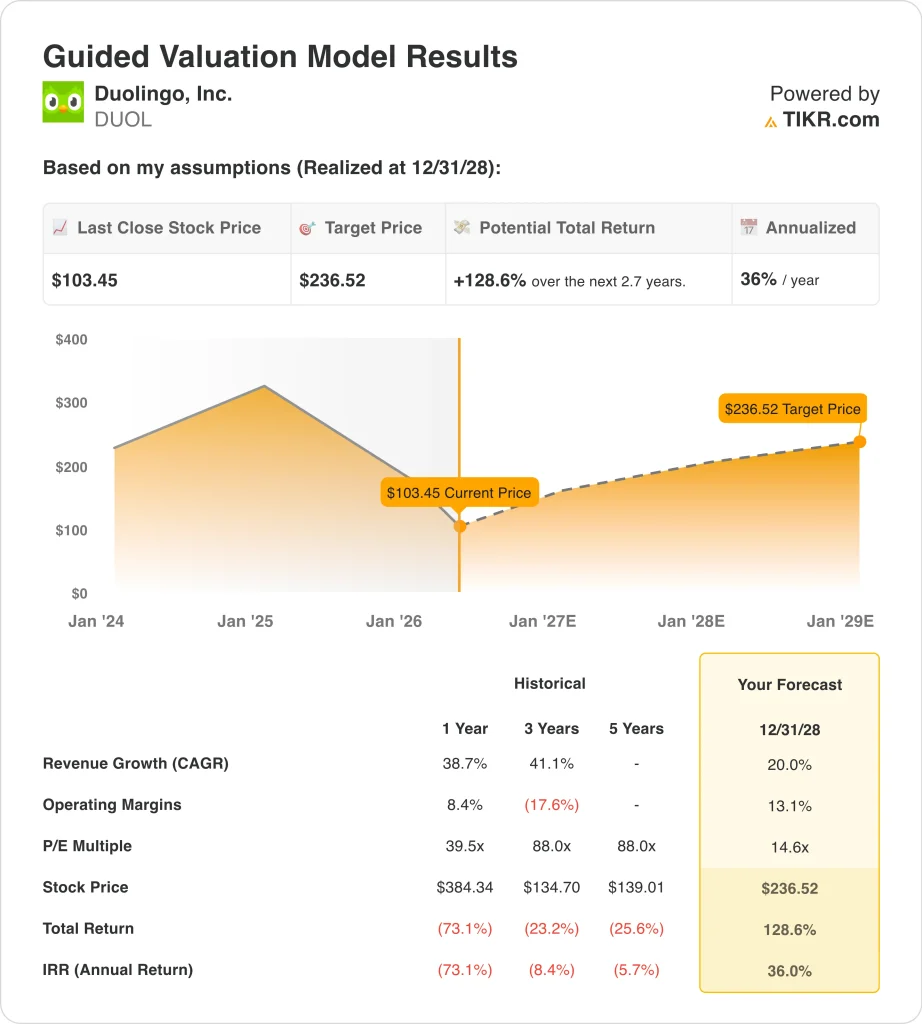

Unter den Annahmen des Bewertungsmodells, die bis zum 31.12.28 realisiert wurden, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 20%

- Operative Margen: 13.1%

- Exit P/E Multiple: 14,6x

Auf der Grundlage dieser Eingaben schätzt das Modell ein Kursziel von 236,52 $, was ein Gesamtaufwärtspotenzial von 128,6 % gegenüber dem aktuellen Aktienkurs und eine annualisierte Rendite von 36,0 % über die nächsten 2,7 Jahre bedeutet.

Dieses Renditeprofil sieht sehr attraktiv aus, aber es spiegelt einen erheblichen Bewertungsrücksetzer wider. Duolingo wird mit dem 14,6-fachen des voraussichtlichen Gewinns gehandelt und liegt damit weit unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 39,5x und dem 3-Jahres-Durchschnitt von 88,0x. Der Markt zahlt nicht länger einen Premium-Multiplikator für Wachstum ohne saubere Buchungsvisibilität.

Das angenommene Umsatzwachstum von 20,0 % hängt von den täglich aktiven Nutzern, den bezahlten Abonnenten und der KI-gesteuerten Produktakzeptanz ab. Duolingo verfügt über mehr als 250 Sprachkurse und expandiert in die Bereiche Mathematik, Musik und Schach. Diese neuen Themen sind wichtig, weil sie die in der App verbrachte Zeit erhöhen können.

Die Margen sind der schwierigere Teil der Geschichte. Die LTM-Bruttomarge von Duolingo liegt bei 72,2 %, und die LTM-EBIT-Marge beträgt 13,6 %. Das ist stark für eine Verbraucher-App, aber die Strategie 2026 des Managements könnte die Margen unter Druck setzen, da es in KI-Zugang und Marketing investiert.

Duolingo konkurriert mit Babbel, Rosetta Stone, Busuu, Memrise und breiteren Online-Lernplattformen wie Coursera. Coursera verzeichnete 2025 ein Umsatzwachstum von 9 %, während Duolingo um 38,7 % wuchs, so dass Duolingo weiterhin das schnellere Wachstum aufweist. Seine Stärke ist die Marke, das spielerische Lernen, die organische Mundpropaganda und das tägliche Engagement, aber das Nutzerwachstum muss sich in Buchungen niederschlagen.

Was treibt die DUOL Aktie in der Zukunft?

DieQ1-Ergebnisse am 4. Mai werden der nächste wichtige Katalysator sein. Die Anleger werden sich auf das Wachstum der täglich aktiven Nutzer, die Buchungen, die Entwicklung der bezahlten Abonnenten und die Margenprognose konzentrieren. Duolingo hat bestätigt, dass es die Ergebnisse nach Börsenschluss an diesem Tag veröffentlichen wird.

KI-Lerntools werden im Mittelpunkt der Berichterstattung stehen. Der Videoanruf mit Lily soll den Nutzern helfen, die gesprochene Konversation mit einer KI-Figur zu üben. Wenn die kostengünstigeren KI-Funktionen die Kundenbindung verbessern, könnten sie ein stärkeres langfristiges Abonnentenwachstum unterstützen.

Die Bilanz des Unternehmens gibt ihm Spielraum für Investitionen. Duolingo verfügt über 1,1 Milliarden US-Dollar an Barmitteln und kurzfristigen Investitionen sowie über einen Nettobarmittelbestand von etwa 1,0 Milliarden US-Dollar. Das hilft bei der Finanzierung der KI-Entwicklung, des Marketings und der Rückkaufsgenehmigung in Höhe von 400 Millionen Dollar.

Die Rentabilität bleibt die wichtigste Frage. Der freie Cashflow erreichte im Jahr 2025 370 Mio. $, mit einer freien Cashflow-Marge von 35,6 %. Aber die Anleger wollen wissen, ob dieser Cashflow weiter wachsen kann, während Duolingo die Reibung bei der Monetarisierung verringert.

Das Setup der Aktie ist von hier aus einfach. Duolingo muss zeigen, dass ein besseres Nutzererlebnis zu einem schnelleren Nutzerwachstum führen kann, ohne die Buchungen oder Margen dauerhaft zu schwächen. Ein starkes Q1-Update könnte helfen, aber ein weiteres schwaches Buchungssignal würde die Aktie wahrscheinlich weiter unter Druck setzen.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Sollten Sie in Duolingo investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie DUOL auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um DUOL zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie die Duolingo Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!