Wichtige Daten zur Starbucks-Aktie

- Aktueller Kurs: 98,67 $

- Kursziel (Mitte): ~$199

- Straßenziel: ~$101

- Mögliche Gesamtrendite: ~102%

- Annualisierter IRR: ~9% / Jahr

- Gewinnreaktion: -1,35% (28. Januar 2026)

- Max Drawdown: -19,06% (10. Oktober 2025)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Starbucks (SBUX) ist im bisherigen Jahresverlauf um 17 % gestiegen, aber die Bullen und Bären sind geteilter, als es das Kursdiagramm vermuten lässt.

Die Bullen verweisen auf das erste positive US-Transaktionsquartal seit acht Perioden und eine nun abgeschlossene Umstrukturierung in China, die einen großen Kostenfaktor beseitigt. Die Bären verweisen auf die eingebrochene operative Marge in Nordamerika und das 40-fache NTM-Kurs-Gewinn-Verhältnis, das eine Erholung einpreist, die in der Gewinn- und Verlustrechnung noch nicht bestätigt wurde.

Die Frage, die sich der Markt drei Tage vor den Q2-Ergebnissen am 28. April stellt, lautet: Ist die Trendwende von Dauer, oder läuft die Aktie den Fundamentaldaten voraus?

Zwei Produktankündigungen in dieser Woche fügen dieser Debatte eine neue Ebene hinzu.

Erstens kündigte Starbucks an, dass es ab dem 11. Mai in ganz Nordamerika mobile Bestellungen anbieten wird. Die Funktion basiert auf dem Smart Queue-Algorithmus von Starbucks, der automatisch die Reihenfolge der Bestellungen am Drive-in, im Laden und über mobile Kanäle festlegt und ausgleicht. Nation's Restaurant News Die Kunden wählen ein fünfminütiges Abholfenster bis zu einer Stunde im Voraus, wobei die Verfügbarkeit die Kapazität der Filialen in Echtzeit widerspiegelt.

Das ist keine Marketingfunktion. Es handelt sich um eine Software für das Durchsatzmanagement, und für ein Unternehmen, das sich öffentlich verpflichtet hat, die operativen Margen bis zum Geschäftsjahr 2028 auf 13,5 % bis 15 % zu steigern, ist die Reduzierung des Auftragsbestands ohne zusätzliche Arbeitsstunden genau die Art von strukturellem Hebel, der ein Margenziel glaubwürdig macht.

Zweitens hat Starbucks Mitte April eine Beta-App innerhalb von ChatGPT eingeführt, die es Kunden ermöglicht, maßgeschneiderte Getränkevorschläge auf der Grundlage von Stimmungen, Vorlieben oder Fotos zu erhalten und dann die Bestellung in der Starbucks-App abzuschließen. Die Funktion zielt auf die Entdeckung von Getränken am oberen Ende des Trichters ab, wo Rewards-Mitglieder, die neue Anpassungen entdecken, tendenziell mehr pro Besuch ausgeben.

Brian Niccol, Chairman und Chief Executive Officer, umrahmte beide Einführungen auf dem Investorentag im Januar: "Die Kunden reagieren auf unser Engagement für erstklassigen Service, überzeugende Menüinnovationen und Marketing, das wirklich ankommt."

Historische und zukünftige Schätzungen für Starbucks-Aktien anzeigen (kostenlos!) >>>

Ist Starbucks heute unterbewertet?

Mit 98,67 $ wird Starbucks mit einem NTM KGV von 40x und einem NTM EV/EBITDA von 23,8x gehandelt.

Zum Vergleich: McDonald's wird mit dem etwa 22,7-fachen des NTM-Gewinns gehandelt, Chipotle mit dem 30-fachen und Yum! Brands bei unter 24x, basierend auf TIKR-Wettbewerbsdaten. Der Median des NTM EV/EBITDA der Vergleichsgruppe liegt bei 12,6x. Starbucks ist aufgrund seiner Marke, seiner über 41.000 Standorte weltweit und seines Treueprogramms mit 35,5 Millionen Mitgliedern mit einem Aufschlag versehen. Diese Prämie erfordert jedoch eine entsprechende Umsetzung.

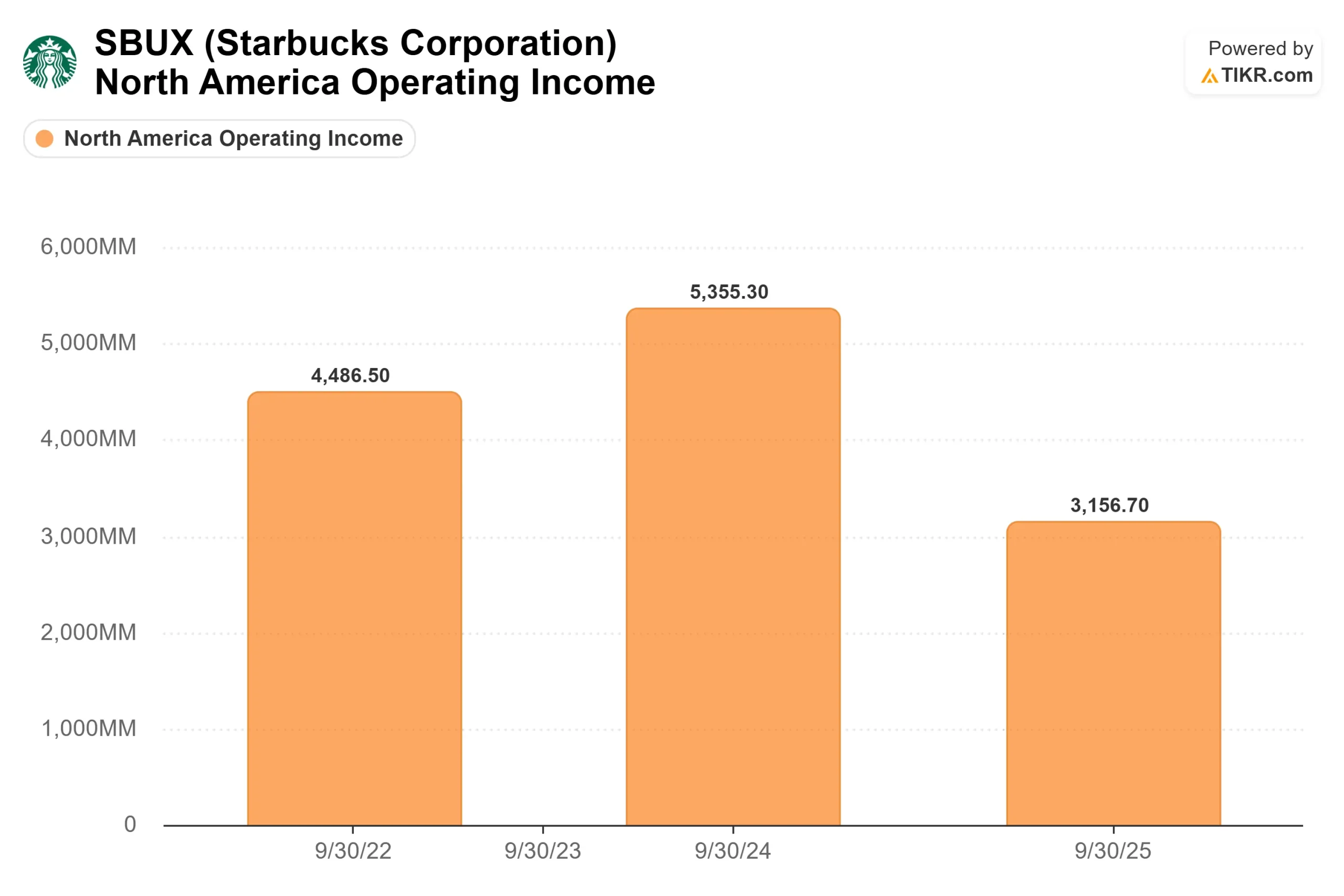

Die Umsetzungslücke ist in den Gewinnspannen sichtbar. Das Betriebsergebnis in Nordamerika sank im Geschäftsjahr 2025 um 41 % auf 3,2 Mrd. USD, verglichen mit 5,4 Mrd. USD im Geschäftsjahr 2024, was auf die 500-Millionen-Dollar-Investition in Green Apron Service, Zölle und erhöhte Kaffeepreise zurückzuführen ist. Die LTM-Nettoverschuldung beläuft sich auf 21,9 Mrd. $ bei einem Verhältnis von 2,53x Nettoverschuldung/EBITDA, und der freie Cashflow auf einer gehebelten, nachlaufenden Basis wurde stark negativ. Wenn die Ergebnisse des zweiten Quartals am 28. April zeigen, dass die Erholung der Transaktionen im ersten Quartal eher saisonal als dauerhaft war, lässt sich das 40-fache Multiple nur schwer rechtfertigen.

Der Erholungspfad hat jedoch bestimmte Mechanismen. Die Arbeitskosten von Green Apron Service beginnen im vierten Quartal des Geschäftsjahres 2026 zu steigen, was bedeutet, dass sich die Kostenvergleiche in der zweiten Jahreshälfte strukturell abschwächen, unabhängig davon, ob sich der Verkehr weiter verbessert. Das China-Joint-Venture mit Boyu Capital, das jetzt geschlossen wurde, wandelt die Verluste des Unternehmens in China in ein Lizenzmodell mit höheren Margen um.

Cathy Smith, CFO, sagte auf der Telefonkonferenz für das erste Quartal des Geschäftsjahres 2026, dass die neue Struktur die konsolidierten Margen auf Jahresbasis um ca. 40 Basispunkte steigern könnte, d. h. eine Prognose des Managements, kein garantiertes Ergebnis. Im Geschäftsjahr 2028 strebt das Management ein EPS von 3,35 bis 4,00 USD an, was einem Gewinnwachstum von mehr als 70 % gegenüber dem normalisierten EPS von 2,13 USD im Geschäftsjahr 2025 entsprechen würde.

Sehen Sie, wie Starbucks im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $98,67

- Kursziel (Mitte): ~$199

- Mögliche Gesamtrendite: ~102%

- Annualisierter IRR: ~9% / Jahr

Der mittlere Fall des TIKR basiert auf einem Umsatzwachstum von etwa 5 % bis zum Jahr 2034, was mit den Wachstumszielen des Managements übereinstimmt, sobald sich die Investitionen in Green Apron jähren. Die beiden treibenden Kräfte sind ein anhaltendes Umsatzwachstum von über 3 % in den USA, da das Servicemodell in den mehr als 18.000 nordamerikanischen Geschäften ausgereift ist, und ein Wiederanstieg der internationalen Umsätze, da die Lizenzgebühren des Boyu JV die Kosten für den Eigenbetrieb in China ersetzen.

Der Margentreiber ist die Erholung des Nettogewinns von etwa 6,5 % im Geschäftsjahr 2025 auf etwa 10 % bis zum Geschäftsjahr 2034. Das ist immer noch weit unter den 12 % bis 13 %, die Starbucks vor dem Abschwung verzeichnete, so dass der mittlere Fall eine teilweise Erholung widerspiegelt, nicht eine optimistische. Das Hauptrisiko besteht darin, dass die Margenkompression über das Geschäftsjahr 2026 hinaus anhält. Wenn sich die operativen Margen in Nordamerika im Geschäftsjahr 2027 nicht erholen, würde ein mehrfaches Schrumpfen die Gewinnerholung wahrscheinlich aufheben und die Renditen drücken. Das konservative Low-Case-Ziel liegt bei ca. 160 $ zum 30.9.34 bei einem CAGR von ca. 4,6 % beim Umsatz und einer Nettogewinnspanne von ca. 10 %.

Schlussfolgerung

Achten Sie auf die vergleichbaren Transaktionen in den USA im Bericht für das zweite Quartal des Geschäftsjahres 2026 am 28. April. Ein positives Quartal war Q1. Zwei aufeinanderfolgende positive Quartale schaffen einen Trend und geben der These der Margenerholung ihre wichtigste Bestätigung. Wenn diese Zahlen positiv ausfallen und das Management seine Prognosen für das Geschäftsjahr 2026 bestätigt, beginnt sich die Lücke zwischen dem mittleren Ziel von ~$101 und dem mittleren Ziel von ~$199 des TIKR-Modells deutlich zu schließen.

Starbucks ist bei keiner der nachlaufenden Kennzahlen billig. Aber das TIKR-Modell sagt, dass bei den aktuellen Kursen eine Gesamtrendite von etwa 102 % möglich ist, wenn der Turnaround gelingt. Der 28. April ist der erste wirkliche Test, ob dies der Fall sein wird.

Sollten Sie in Starbucks investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Starbucks auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Starbucks zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Starbucks auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!