Wichtigste Statistiken

- Aktueller Kurs: ~$67

- Q1 2026 Umsatz: $13.6B, +7% YoY

- Q1 2026 Non-GAAP EPS: $0,29 (gegenüber der Prognose eines ausgeglichenen Ergebnisses)

- Q1-Umsatzüberschreitung: $1,4 Mrd. über dem mittleren Wert der Prognose

- Q2 2026 Umsatzprognose (Mittelwert): $14.3B

- Q2 2026 Non-GAAP EPS-Prognose: $0,20

- Q2 2026 Non-GAAP-Bruttomargen-Prognose: 39%

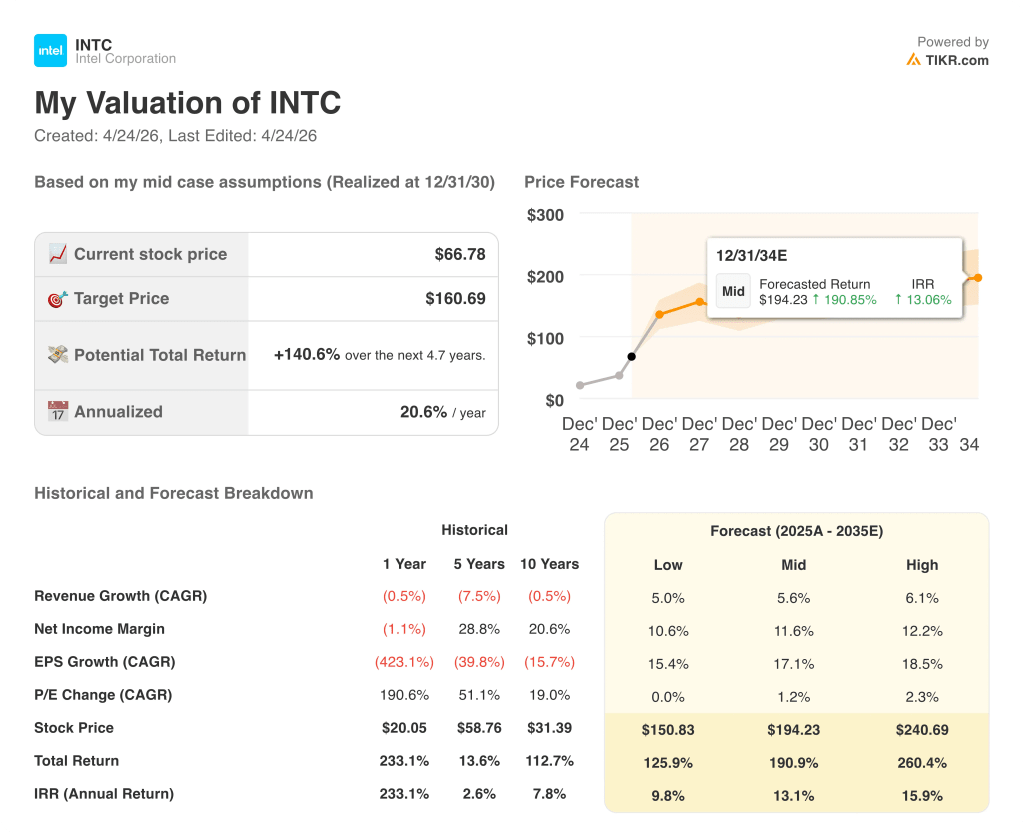

- TIKR-Modell-Kursziel: ~$161

- Implizites Upside über ~5 Jahre: ~141%

Intels Ergebnisse für Q1 2026: Sechs Schläge in Folge dank steigender CPU-Nachfrage

Die Intel-Aktie(INTC) übertraf im sechsten Quartal in Folge die finanziellen Erwartungen und erzielte im ersten Quartal 2026 einen Umsatz von 13,6 Mrd. USD, der um 1,4 Mrd. USD über dem mittleren Wert der eigenen Prognose lag.

Der Gewinn pro Aktie (Non-GAAP) lag bei 0,29 US-Dollar gegenüber einer ausgeglichenen Prognose, was auf ein höheres Volumen, einen verbesserten Produktmix und Preismaßnahmen zurückzuführen ist, die zum Teil ergriffen wurden, um die steigenden Inputkosten auszugleichen.

Der größte Treiber war das Segment Rechenzentren und KI: Der DCAI-Umsatz von 5,1 Mrd. US-Dollar wuchs um 22 % im Jahresvergleich und um 7 % gegenüber dem Vorquartal und lag damit deutlich über den internen Erwartungen.

CEO Lip-Bu Tan führte die Stärke auf eine strukturelle Verschiebung der KI-Arbeitslastmuster zurück und erklärte, dass die CPU "jetzt als Orchestrierungsschicht und kritische Steuerungsebene für den gesamten KI-Stack dient."

Intels KI-getriebene Geschäftsbereiche machen 60 % des Gesamtumsatzes aus und wuchsen im Jahresvergleich um 40 %, so CFO David Zinsner auf der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026.

Die Client Computing Group verzeichnete einen Umsatz von 7,7 Mrd. US-Dollar, was einem Rückgang von 6 % gegenüber dem Vorquartal entspricht, aber besser als erwartet ist, wobei der KI-PC-Umsatz um 8 % gegenüber dem Vorquartal gestiegen ist und nun mehr als 60 % des Client-CPU-Mix ausmacht.

Der Betriebsgewinn der CCG betrug 2,5 Mrd. USD, 33 % des Segmentumsatzes, und stieg gegenüber dem Vorquartal um etwa 300 Mio. USD aufgrund eines verbesserten Mixes und des Verkaufs von zuvor reservierten Beständen.

Intel Foundry verzeichnete einen Umsatz von 5,4 Mrd. US-Dollar, ein Plus von 20 % gegenüber dem Vorquartal, und musste einen Betriebsverlust von 2,4 Mrd. US-Dollar hinnehmen, da das Unternehmen frühe Anlaufkosten für Intel 18A absorbierte.

Die 18A-Ausbeute übertrifft die internen Prognosen und ist auf dem besten Weg, die Jahresendziele bis Mitte 2026 zu erreichen, so Zinsner auf dem Q1 2026 Earnings Call.

Intel prognostizierte für Q2 einen Umsatz von 13,8 bis 14,8 Mrd. USD, wobei DCAI voraussichtlich zweistellig und CCG leicht wachsen wird.

Die Non-GAAP-Bruttomarge für Q2 wird auf 39 % geschätzt, verglichen mit 41 % in Q1, da der 18A-Mix im Volumen etwa um das 6- bis 7-fache wächst und sich der Bestandsvorteil aus Q1 nicht wiederholt.

Das ASIC-Geschäft, das in DCAI enthalten ist, hat sich im Jahresvergleich mehr als verdoppelt und liegt bereits über einer jährlichen Umsatzrate von 1 Mrd. USD, so Zinsner auf dem Q1 2026 Earnings Call.

Die Gewinn- und Verlustrechnung der Intel-Aktie: Eine Erholung im Gange, mit Margenstabilität noch in der Zukunft

Die Gewinn- und Verlustrechnung der Intel-Aktie zeigt ein Unternehmen, das sich von hohen operativen Verlusten erholt hat, wobei die Volatilität der Bruttomarge die Kosten für die gleichzeitige Inbetriebnahme von zwei neuen Knotenpunkten widerspiegelt.

Die Bruttomarge sank im zweiten Quartal 2025 auf einen Tiefstand von 33,7 %, bevor sie sich im dritten Quartal 2025 auf 38,2 % und im vierten Quartal 2025 auf 37,3 % erholte.

Im 1. Quartal 2026 lag die Non-GAAP-Bruttomarge bei 41 % und damit etwa 650 Basispunkte über der Prognose, wie CFO David Zinsner auf der Telefonkonferenz für das 1.

Das Betriebsergebnis schwankte von einem Verlust von 490 Mio. USD im zweiten Quartal 2025 zu einem Gewinn von 860 Mio. USD im dritten Quartal 2025 und pendelte sich dann im vierten Quartal 2025 bei 700 Mio. USD und einer operativen Marge von 5,1 % ein.

In Q1 2025 war die operative Marge mit (0,2 %) und Q2 2025 mit (3,8 %) noch negativ, so dass die Wende zu einem durchgängig positiven Bereich ein bedeutender Schritt für die Intel-Aktie ist.

Zinsner bezeichnete die Ausweitung der Bruttomarge als seine oberste Priorität und wies in der Telefonkonferenz für das erste Quartal darauf hin, dass 18A weiterhin unter dem Unternehmensdurchschnitt liegt und dass die steigenden Kosten für Speicher, Substrate und Wafer in der zweiten Jahreshälfte zunehmenden Gegenwind darstellen.

Was sagt das Bewertungsmodell?

Das TIKR-Modell sieht für die Intel-Aktie ein Kursziel von ~$161 vor, was ein Aufwärtspotenzial von etwa 141 % gegenüber dem aktuellen Kurs von ~$67 bedeutet, basierend auf einem mittleren CAGR der Einnahmen von 5,6 % und einer Nettogewinnmarge von 11,6 %.

Die annualisierte Rendite im mittleren Fall liegt bei 20,6 %, wobei die gesamte Bandbreite des Szenarios eine Gesamtrendite von 126 % bis 260 % umfasst.

Der Bericht für das erste Quartal stimmt weitgehend mit diesen Annahmen überein: Das DCAI-Wachstum von 22 % im Jahresvergleich, ein bestätigtes mehrjähriges LTA mit Google, ein ASIC-Geschäft mit einer Jahresrate von über 1 Mrd. USD und 18A-Renditen, die sich früher als geplant entwickeln, unterstützen den Wachstumspfad des Modells.

Die Intel-Aktie ist ein überzeugendes Erholungsinstrument, wenn die Foundry-Ausführung hält, aber die Lücke zwischen ~$67 und ~$161 spiegelt wider, wie viel in den nächsten vier Jahren noch richtig laufen muss.

Der Investitionsfall der Intel-Aktie hängt davon ab, ob Intel 18A die Volumenproduktion erreichen kann, ohne die Erholung der Bruttomarge zu gefährden, die das Modell mit einer Nettogewinnspanne von 11 % bis 12 % vorsieht.

Was richtig laufen muss

- Die Erträge von Intel 18A erreichen die internen Ziele zur Jahresmitte, wie Zinsner in der Telefonkonferenz zum ersten Quartal andeutete, so dass sich der Knotenpunkt noch vor Jahresende den durchschnittlichen Bruttomargen des Unternehmens nähern kann

- DCAI hält zweistelliges sequentielles Wachstum bis ins 2. Quartal und darüber hinaus aufrecht, unterstützt durch die Google LTA und die strukturelle Verschiebung des CPU-zu-GPU-Verhältnisses von 1:8 in Richtung Parität bei agentenbasierten Workloads

- Das ASIC-Geschäft, das bereits mehr als 1 Mrd. US-Dollar pro Jahr ausmacht, wächst, da die Nachfrage nach speziell angefertigtem Silizium von Kunden in der aktiven Evaluierung steigt.

- Intel 14A Designverpflichtungen beginnen wie geplant in H2 2026 zu entstehen und etablieren eine zweite Foundry-Einkommensebene

Was noch schief gehen könnte

- Die Bruttomargenprognose für Q2 von 39 % signalisiert eine Kompression, selbst nach einem Druck von 41 % in Q1, und die Inflation der Speicher- und Substratkosten könnte diese Lücke in der zweiten Hälfte noch vergrößern

- Der PC-TAM wird für das Gesamtjahr im niedrigen zweistelligen Bereich erwartet, wobei die CCG-Umsätze ab Q2 abflachen dürften, was einen wichtigen Volumenhebel für die Erholung der Bruttomarge einschränkt

- Der Betriebsverlust von Intel Foundry in Höhe von 2,4 Mrd. US-Dollar im ersten Quartal bleibt bestehen, selbst wenn sich die Erträge verbessern, und erfordert mehrere Quartale mit unterdurchschnittlichen Margen, bevor er sich positiv auf die Gewinn- und Verlustrechnung auswirkt.

- Die Nachfrage übersteigt das Angebot um eine Zahl, die das Management als mit "B" beginnend bezeichnete, eine Einschränkung, die das kurzfristige Wachstum begrenzt, wenn die Produktionssteigerungen in den Fabriken nicht ausreichen

Sollten Sie in Intel Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die INTC-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Intel Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der INTC-Aktie auf TIKR → kostenlos