Wichtigste Erkenntnisse:

- Adobe wird heute mit einem vorwärtsgerichteten KGV von etwa 11 gehandelt und ist damit von einem Höchstwert von über 35 Ende 2023 drastisch gesunken, während das vorwärtsgerichtete KGV von Atlassian von über 230 im Jahr 2021 auf derzeit etwa 15 gesunken ist, da das Unternehmen von Wachstum um jeden Preis auf Rentabilität umstellt.

- Kreativsoftware und Tools für digitales Marketing bilden die Grundlage für Adobes Umsatz von 23,8 Milliarden US-Dollar mit FCF-Margen von über 41 %, während Atlassian seinen Umsatz auf etwa 5,2 Milliarden US-Dollar mit FCF-Margen von rund 27 % steigern konnte, da das Unternehmen während seines Investitionszyklus für die Cloud-Migration weiterhin operative Verluste verzeichnet.

- Analysten prognostizieren für das Geschäftsjahr 2026 einen Umsatz von ca. 26 Mrd. US-Dollar, was einem Anstieg von ca. 10 % gegenüber dem Vorjahr entspricht, während der Konsens für Atlassian bei ca. 6,4 Mrd. US-Dollar liegt, was einem Anstieg von ca. 22 % entspricht und ein deutlich schnelleres Wachstumsprofil trotz der kleineren Umsatzbasis widerspiegelt.

- Unter Mid-Case-Annahmen geht das TIKR-Modell davon aus, dass Adobe bis November 2029 eine Gesamtrendite von ca. 47 % bei einer annualisierten Rendite von ca. 11 % erzielen könnte, während Atlassian bis Juni 2029 eine Rendite von ca. 65 % bei einer annualisierten Rendite von ca. 17 % erzielt.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Beherrschende Positionen in Softwarekategorien, in denen eine Störung nahezu unmöglich schien. Tiefgreifende, über Jahrzehnte gewachsene Kundenbeziehungen. Wiederkehrende Umsatzmodelle mit hoher Kundenbindung und minimaler Abwanderung. Auf dem Papier sind dies genau die Arten von Unternehmen, die langfristige Investoren halten sollten.

Und doch haben die Aktien in den letzten zwei Jahren anhaltende Kursverluste erlitten, obwohl die zugrundeliegenden Unternehmen ihre Umsätze weiter steigern und ihre Produktplattformen ausbauen konnten.

Der Ausverkauf wirft eine berechtigte Frage auf. Handelt es sich um einen Bewertungsrücksetzer, der einen echten Einstiegszeitpunkt geschaffen hat, oder preist der Markt strukturelle Risiken richtig ein, die zuvor durch mehrfache Expansionen verschleiert wurden?

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Zwei dominante Softwareunternehmen mit sehr unterschiedlichen Margengeschichten

Kreativprofis und Marketingteams in Unternehmen haben jahrzehntelange Arbeitsabläufe rund um die Werkzeuge von Adobe(ADBE) aufgebaut, darunter Photoshop, Illustrator, Premiere Pro und die Experience Cloud Suite. Diese tiefe Integration macht einen Wechsel zeit- und produktivitätsaufwendig und gibt dem Unternehmen eine ungewöhnliche Preissetzungsmacht über eine Abonnementbasis, die sich mit vorhersehbarer Konsistenz erneuert.

Atlassian(TEAM) arbeitet nach einem völlig anderen Modell. Jira und Confluence verbreiten sich in Unternehmen von unten nach oben, werden zunächst von einzelnen Entwicklern übernommen und dann auf ganze Ingenieurteams ausgeweitet, ohne dass es einen traditionellen Vertrieb gibt. Diese Markteinführungseffizienz hat in der Vergangenheit zu einer außergewöhnlichen Wirtschaftlichkeit im Verhältnis zu den erzielten Einnahmen geführt.

Der deutlichste Unterschied zwischen den beiden Unternehmen liegt im Reifegrad. Adobe ist in großem Umfang profitabel und erzielt FCF-Margen von über 41 % bei einer Umsatzbasis von fast 24 Milliarden US-Dollar. Atlassian investiert immer noch stark in seine Cloud-Migration von den alten Serverprodukten und hat eine operative Marge von etwa minus 2,5 %, obwohl der Umsatz gestiegen ist und der FCF sich auf etwa 27 % erholt hat.

Broadcom wird zu einem höheren Multiple als NVIDIA gehandelt, obwohl das Unternehmen langsamer wächst

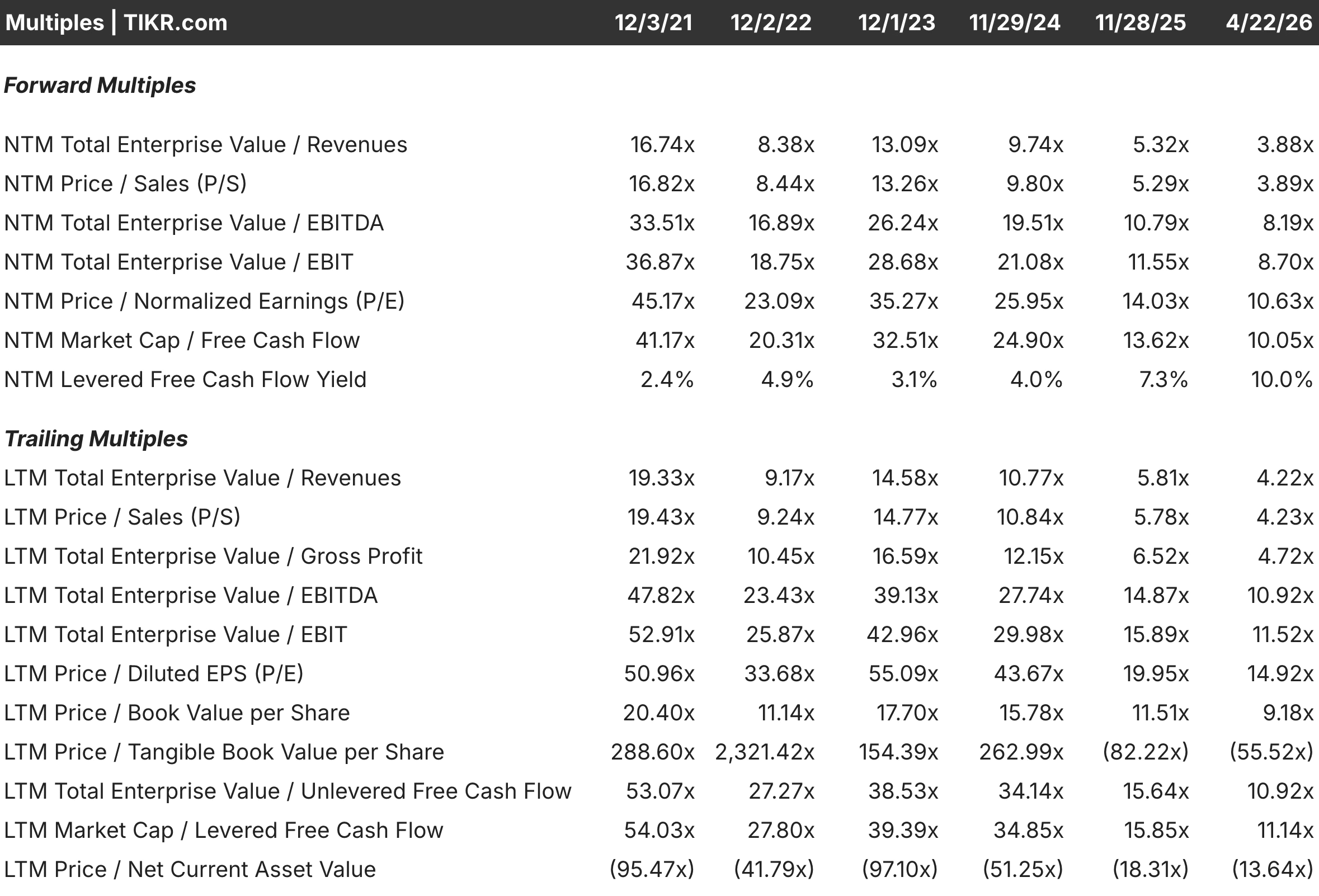

Mit einem aktuellen Kurs-Gewinn-Verhältnis (KGV) von ca. 11 wurde Adobe schon lange vor der Umstellung auf Abonnements nicht mehr auf diesem Niveau gehandelt. Das NTM EV/EBITDA von etwa 8x und das EV/FCF von etwa 10x sind im Vergleich zu den letzten fünf Jahren ähnlich komprimiert, und keines von beiden spiegelt ein Unternehmen im fundamentalen Niedergang wider.

Der Umsatz stieg von 12,9 Mrd. USD im Geschäftsjahr 2020 auf 23,8 Mrd. USD im Geschäftsjahr 2025, wobei sich die FCF-Margen nach einem vorübergehenden Einbruch während der Integrationsausgaben auf 41 % erholten. Der Rückgang ist ausschließlich auf die Befürchtung zurückzuführen, dass generative Tools die Nachfrage nach professioneller Kreativsoftware mit der Zeit erodieren könnten.

Diese Befürchtung ist real, schlägt sich aber noch nicht in den Zahlen nieder. Generative KI-Funktionen wurden in die gesamte Produktsuite eingebettet und werden durch höherpreisige Abonnementstufen monetarisiert. Ob sich diese Monetarisierung beschleunigt oder unterbrochen wird, ist die zentrale Debatte, und der aktuelle Multiplikator deutet darauf hin, dass der Markt ein pessimistisches Ergebnis einpreist.

Von 230x auf 15x: Die Bewertung von Atlassian ist auf den Boden der Tatsachen zurückgekehrt

In der Geschichte der Softwarebranche gab es nur wenige so dramatische Kursrückgänge. Das KGV von Atlassian erreichte im Geschäftsjahr 2021 einen Spitzenwert von über 230, als die Aktie für ein jahrzehntelanges, ununterbrochenes Hyperwachstum eingepreist war, und ist seitdem auf das 15-fache gesunken, da die Cloud-Migration vorübergehend Gegenwind bei den Margen erzeugt und die Umsatzrealisierung erschwert.

Das NTM EV/EBITDA von etwa 10x und das EV/FCF von etwa 10x bedeuten bei einigen Kennzahlen immer noch einen bescheidenen Aufschlag auf Adobe, was angesichts der operativen Verluste, die Adobe einfach nicht hat, einer Rechtfertigung bedarf. Die Antwort des Marktes ist die Wachstumsrate. Der Umsatz wächst jährlich um etwa 22 % im Vergleich zu 10 % bei Adobe, und der Abschluss der Cloud-Migration dürfte eine operative Hebelwirkung entfalten, die in der aktuellen Gewinn- und Verlustrechnung noch nicht zum Ausdruck kommt.

Die Zahlung des 15-fachen des voraussichtlichen Gewinns für ein Unternehmen, das immer noch mit Verlust arbeitet, ist eine Wette auf die Umsetzung und nicht auf die aktuelle Rentabilität. Diese Unterscheidung ist wichtig, wenn es darum geht, die Größe der Position zu bestimmen und die Erwartungen für den Zeitraum der Erholung festzulegen.

Sehen Sie, was Analysten derzeit über TEAM-Aktien denken (kostenlos mit TIKR) >>>

Was die Konsenszahlen bis 2030 einpreisen

Siebenunddreißig Analysten, die sich mit dem Projekt von Adobe befassen, erwarten für das Geschäftsjahr 2026 einen Umsatz von etwa 26 Mrd. $, was einem Anstieg von etwa 10 % gegenüber dem Vorjahr entspricht. Der Konsens für den Gewinn je Aktie liegt bei 23,49 $, was einem Anstieg von etwa 12 % entspricht. Auf längere Sicht wird bis 2030 ein stetiges jährliches Umsatzwachstum von 9 % bis 10 % erwartet, wobei die Gewinne etwas schneller wachsen und die Gewinnspannen in etwa auf dem aktuellen Niveau bleiben. Hohe Verlängerungsraten und geringe Fluktuation verleihen diesen Schätzungen eine ungewöhnliche Visibilität.

Einunddreißig Analysten, die sich mit Atlassian befassen, erwarten für das Geschäftsjahr 2026 einen Umsatz von ca. 6,4 Mrd. $, was einem Anstieg von etwa 22 % gegenüber dem Vorjahr entspricht. Der EPS-Konsens liegt bei 4,76 $, was einem Anstieg von etwa 29 % entspricht. Für den Zeitraum bis 2028 wird ein jährliches Umsatzwachstum von 17 % bis 18 % prognostiziert, da sich der Rückenwind durch die Cloud-Migration verstärkt. Die EPS-Schätzungen für die Zeit außerhalb des Jahres weisen jedoch eine geringere Abdeckung und eine größere Varianz auf, was die echte Unsicherheit darüber widerspiegelt, wann die Rentabilität deutlich nach oben tendiert.

Der Kontrast verdeutlicht den klassischen Trade-off zwischen Wachstum und Qualität. Vorhersehbare Zahlen mit weniger Ausführungsrisiko auf der einen Seite. Schnelleres Wachstum mit größerer Unsicherheit über den Zeitpunkt der Margenerholung auf der anderen Seite.

Die FCF-Lücke ist der deutlichste Unterschied zwischen den beiden Unternehmen

Adobes FCF-Margen liegen seit mehreren Jahren konstant über 35 %, was zeigt, dass das Abo-Modell ausgereift ist und die zusätzlichen Kosten für die Betreuung zusätzlicher Nutzer minimal sind. Mit einem Umsatz von 23,8 Milliarden US-Dollar und einer FCF-Marge von 41 % ist die Cash-Generierung beträchtlich, und die Mittel werden für Rückkäufe, Dividenden und weitere Produktinvestitionen ohne externe Finanzierung verwendet.

Die FCF-Margen von Atlassian erholten sich von einem Tiefpunkt von etwa 24 % im Geschäftsjahr 2023 auf etwa 27 % im Geschäftsjahr 2025, da die Umsätze stiegen. Die operativen Margen sind nach wie vor negativ, was bedeutet, dass die ausgewiesenen Gewinne die Cash-Generierung unterbewerten, aber auch bestätigen, dass das Unternehmen noch Investitionen benötigt, um das Rentabilitätsprofil zu erreichen, das seine Bewertung impliziert.

Eine erfolgreiche Cloud-Migration würde das FCF-Bild von Atlassian erheblich verbessern. Diese Erholung ist die These. Bei Adobe sind die liquiden Mittel bereits vorhanden, weshalb sich die Bewertungskompression noch deutlicher von den tatsächlichen Ergebnissen des Unternehmens abhebt.

Wie die Drei-Jahres-IRR-Rechnung aussieht

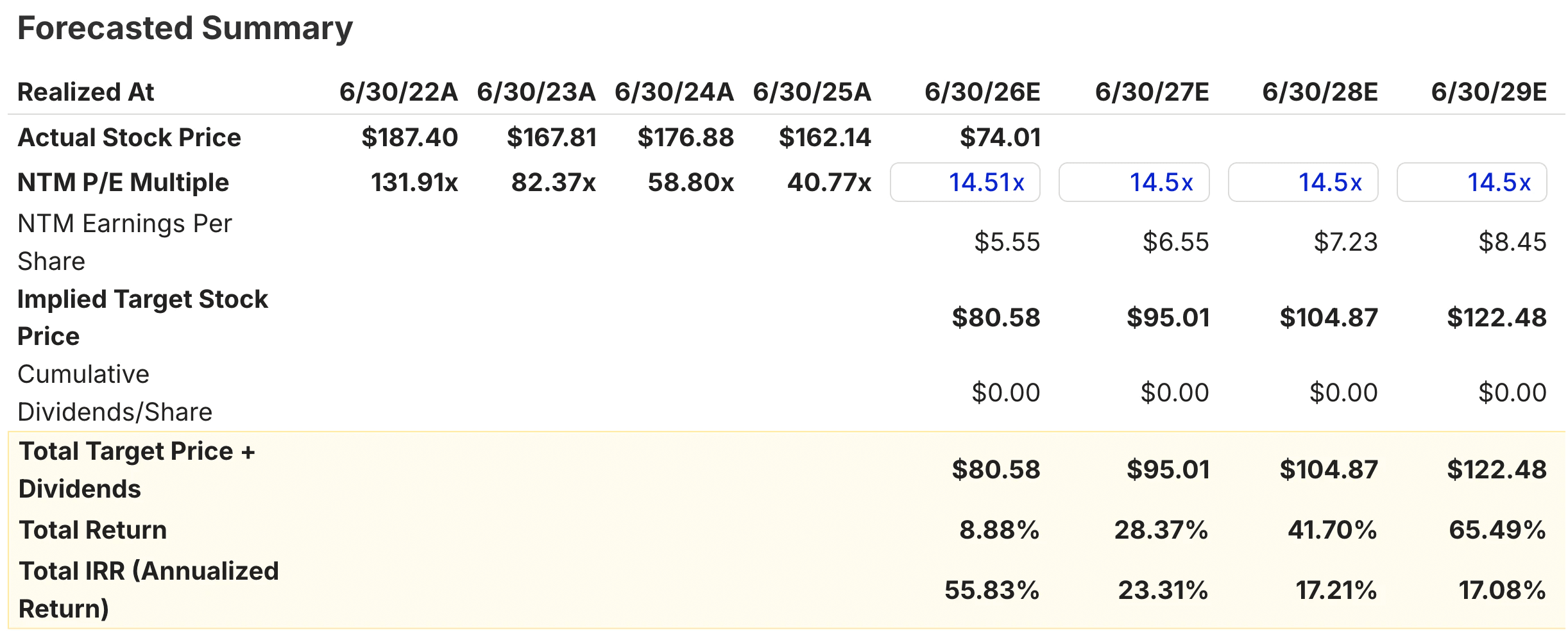

Für Adobe sieht das Mid-Case-Modell bis November 2028 einen impliziten Aktienkurs von etwa 341 $ vor, wobei die kumulierten Dividenden etwa 0,72 $ pro Aktie betragen, was den Gesamtzielwert auf etwa 342 $ bringt. Dies impliziert eine Gesamtrendite von etwa 34 % und eine annualisierte Rendite von etwa 12 % über drei Jahre. Die Spanne zwischen den Szenarien ist relativ eng und spiegelt die Stabilität der Umsatzbasis von Adobe und die Konsistenz seines Margenprofils wider.

Für Atlassian zielt das Mid-Case-Modell auf einen impliziten Aktienkurs von ca. 105 $ bis Juni 2027 und einen Anstieg auf ca. 122 $ bis Juni 2029 ab. Die dreijährige Gesamtrendite bis Juni 2028 impliziert ein Aufwärtspotenzial von ca. 42 % bzw. ca. 17 % auf Jahresbasis. Die größere Bandbreite der Ergebnisse im Vergleich zu Adobe spiegelt das Ausführungsrisiko im Zusammenhang mit dem Abschluss der Cloud-Migration und den Zeitpunkt der Realisierung der operativen Hebelwirkung in großem Umfang wider.

Der IRR-Unterschied ist bedeutend, aber nicht enorm. Ein defensiverer Weg mit etwas niedrigeren annualisierten Renditen auf der einen Seite und einer bescheidenen höheren IRR mit mehr Varianz auf der anderen Seite.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Wie viel Aufwärtspotenzial hat die ADBE-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!