Wichtigste Erkenntnisse:

- GE Aerospace meldete einen starken Start in das Jahr 2026 mit einem bereinigten Gewinn je Aktie von $1,86 im ersten Quartal, einem bereinigten Umsatzanstieg von 29 % und einem Anstieg der Aufträge um 87 %, aber die Aktie fiel, da sich die Anleger auf Öl, Treibstoffverfügbarkeit und langsamere Annahmen über den Flugverkehr konzentrierten, anstatt auf den Gewinnanstieg.

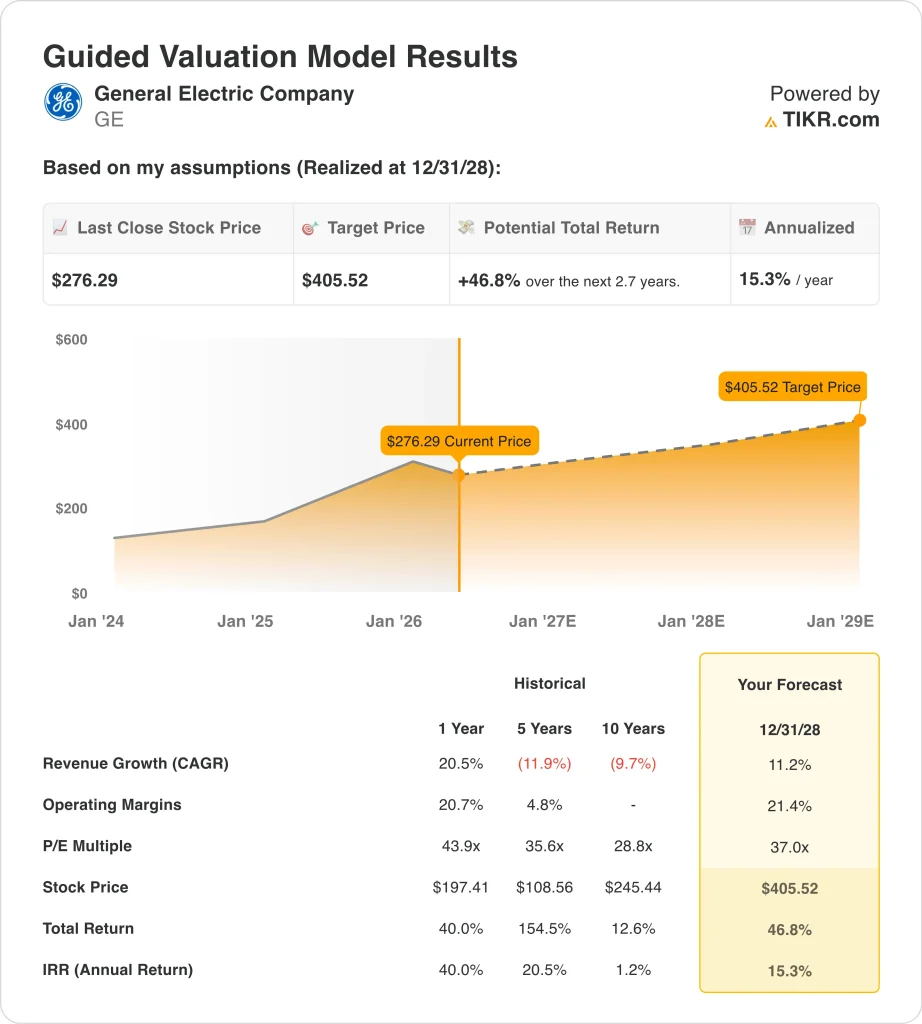

- Die GE-Aktie könnte auf der Grundlage eines jährlichen Umsatzwachstums von etwa 11 %, einer operativen Marge von 21 % und einem KGV-Multiple von 37 von 276 auf etwa 406 steigen.

- Das bedeutet eine Gesamtrendite von 46,8 % bzw. eine annualisierte Rendite von 15,3 % in den nächsten 2,7 Jahren.

Was ist passiert?

General Electric (GE) rückte diese Woche in den Fokus, nachdem das Unternehmen Ergebnisse für das erste Quartal 2026 vorlegte, die die Erwartungen hinsichtlich Umsatz und Gewinn übertrafen, während das Management die Prognosen für das Gesamtjahr unverändert ließ und sagte, die Ergebnisse tendierten zum oberen Ende der Spanne.

Die Marktreaktion war komplizierter als die Schlagzeilenzahlen. Reuters berichtete, dass die GE-Aktien fielen, da sich die Anleger auf steigende Ölpreise, Engpässe bei der Treibstoffversorgung und schwächere Aussichten für globale Abgänge im Zusammenhang mit dem Iran-Krieg und allgemeiner geopolitischer Unsicherheit konzentrierten.

General Electric geht nun von einem flachen bis niedrigen einstelligen Wachstum der Abflüge im Jahr 2026 aus, nachdem zuvor ein mittlerer einstelliger Prozentsatz erwartet worden war.

Der Ton des Managements erklärt, warum die Aktie so gehandelt wird. Larry Culp sagte: "GE Aerospace hatte ein starkes erstes Quartal mit einem Auftragszuwachs von 87 % und einem Umsatzanstieg von 29 %", aber er sagte auch, dass das Unternehmen aufgrund der "dynamischen geopolitischen Landschaft" die Prognosen beibehalten hat.

Dennoch ist der Geschäftshintergrund nicht schwach. General Electric gab an, dass der Auftragsbestand im Bereich der kommerziellen Dienstleistungen bei über 170 Mrd. USD liegt, der Gesamtauftragsbestand bei über 210 Mrd. USD, und die Nachfrage nach Ersatzteilen übersteigt immer noch das Angebot.

Reuters wies auch darauf hin, dass verzögerte Flugzeugauslieferungen von Boeing und Airbus dazu beitragen, dass ältere Flotten länger in Betrieb bleiben, was die Einnahmen von Unternehmen wie GE und Safran auf dem Triebwerksmarkt unterstützt.

Aus diesem Grund könnte die GE-Aktie von nun an sehr empfindlich bleiben: Die Anleger wägen einen sehr starken Triebwerks- und Dienstleistungszyklus gegen einen makroökonomischen Schock ab, der die Aktivität der Fluggesellschaften verlangsamen könnte, bevor er die Gewinne von GE beeinträchtigt.

Was das Modell für die GE-Aktie aussagt

Wir haben das Aufwärtspotenzial der General Electric-Aktie anhand von Bewertungsannahmen analysiert, die auf der starken installierten Triebwerksbasis, dem Auftragsbestand für zivile Dienstleistungen, dem Engagement im Verteidigungsbereich und dem sich verbessernden Ertragsprofil basieren.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von etwa 11 %, einer operativen Marge von 21 % und einem normalisierten KGV-Multiple von 37 prognostiziert das Modell, dass die GE-Aktie von 276 $ auf etwa 406 $ pro Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 46,8 % bzw. einer annualisierten Rendite von 15,3 % in den nächsten 2,7 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die GE-Aktie verwendet:

1. Ertragswachstum: 11%

Die Umsatzbasis von GE ist stark gestiegen. Unter Verwendung der bereitgestellten Finanzdaten stieg der Gesamtumsatz von 35,3 Mrd. USD im Jahr 2023 auf 38,7 Mrd. USD im Jahr 2024 und 45,9 Mrd. USD im Jahr 2025, wobei der LTM-Umsatz bei 48,3 Mrd. USD liegt. Dies zeigt, dass das Luft- und Raumfahrtgeschäft nach dem Spin schneller und mit einem saubereren Mix skaliert.

Das jüngste Quartal bestätigt diese Richtung. GE meldete für das erste Quartal einen bereinigten Umsatzanstieg von 29 %, der durch ein 39 %iges Wachstum bei Commercial Engines & Services und ein zweistelliges Wachstum bei Defense & Propulsion Technologies unterstützt wurde. Die Aufträge stiegen um 87 %, und das Management erklärte, dass der Gesamtauftragsbestand nun über 210 Mrd. USD beträgt, was dem Unternehmen eine ungewöhnlich hohe Visibilität für ein Industrieunternehmen verleiht.

Die Wachstumsannahme hängt auch damit zusammen, was das Geschäft tatsächlich antreibt. Mehr Besuche in den Triebwerkswerkstätten, eine höhere Nachfrage nach Ersatzteilen und eine steigende Auslastung der installierten Basis sind allesamt günstig, während verspätete Flugzeugauslieferungen dazu führen können, dass ältere Flotten länger fliegen und der Wartungsbedarf steigt.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einem jährlichen Umsatzwachstum von etwa 11 % aus, da GE immer noch von einem starken Luft- und Raumfahrtzyklus profitiert, auch wenn das Management bei den Abflügen vorsichtiger wird.

2. Operative Margen: 21%

Das Margenprofil von GE hat sich in den letzten Jahren erheblich verbessert. Anhand der vorgelegten Finanzdaten stieg die operative Marge von -0,1 % im Jahr 2021 auf 13,7 % im Jahr 2022, 17,7 % im Jahr 2023, 20,0 % im Jahr 2024 und 20,7 % im Jahr 2025, wobei die LTM-operative Marge bei 20,3 % liegt. Diese Art von Verbesserung deutet in der Regel auf einen besseren Mix, eine stärkere Preisgestaltung und eine diszipliniertere Umsetzung hin.

Das letzte Quartal zeigte sowohl Stärke als auch einige Grenzen. GE erzielte im ersten Quartal 2026 eine operative Gewinnmarge von 21,8 %, die jedoch im Vergleich zum Vorjahr um 200 Basispunkte zurückging, da ein höheres Wachstum bei Installationstriebwerken, Investitionen und Inflation die Vorteile von Preisen und Dienstleistungsvolumen aufhoben.

Im Bereich Commercial Engines & Services stieg der Gewinn immer noch um 23 %, was zeigt, dass das Servicemodell sehr attraktiv bleibt, auch wenn die Margen nicht in jedem Quartal steigen.

Die Beständigkeit der Margen ist wichtig, weil sie den Anlegern zeigt, ob sich das Umsatzwachstum in echte Ertragskraft verwandelt. Das Dienstleistungsgeschäft von GE ist hier der Haupttreiber, da Ersatzteile und Wartung in der Regel wirtschaftlicher sind als Geräte.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einer operativen Marge von etwa 21 % aus, da die derzeitige Rentabilität diesen Bereich bereits abdeckt, aber diese Annahme lässt immer noch Spielraum für Inflation, Mixdruck und zusätzliche Investitionen.

3. Exit P/E Multiple: 37x

Das Bewertungsmodell verwendet ein KGV-Multiple von 37, was absolut gesehen hoch ist, aber nicht zufällig. Das LTM-KGV von GE in den Übersichtsdaten liegt bei etwa 34x, während der geführte Bewertungsrahmen 37x in der Prognose verwendet. Das bedeutet, dass das Modell nicht von einer dramatischen Aufwertung gegenüber dem aktuellen Niveau ausgeht.

Es gibt fundamentale Gründe dafür, dass der Markt bereit ist, einen höheren Multiplikator zu zahlen. GE hat jetzt ein stärker fokussiertes Luft- und Raumfahrtprofil, einen großen wiederkehrenden Dienstleistungsstrom, einen Auftragsbestand bei kommerziellen Dienstleistungen von über 170 Mrd. USD und einen Gesamtauftragsbestand von über 210 Mrd. USD.

Das Unternehmen reduziert auch weiterhin die Anzahl der Aktien, wobei die Zahl der verwässerten Aktien von 1,094 Milliarden im Jahr 2024 auf 1,068 Milliarden im Jahr 2025 und 1,062 Milliarden auf LTM-Basis sinkt, was das Gewinnwachstum pro Aktie unterstützt.

Der Multiplikator hängt immer noch von der Umsetzung ab. Wenn sich das Wachstum schneller als erwartet verlangsamt oder wenn der Stress der Fluggesellschaften die Anleger dazu veranlasst, die Dauerhaftigkeit der Nachfrage auf dem Ersatzteilmarkt in Frage zu stellen, könnte der Markt einen niedrigeren Gewinnmultiplikator zuweisen, selbst wenn die Gewinne weiter steigen.

Auf der Grundlage der Konsensschätzungen der Analysten verwenden wir ein 37-faches Exit-KGV, da dies im Großen und Ganzen der aktuellen Qualitätsprämie entspricht, die die Anleger den Cashflows von GE in der Luft- und Raumfahrtindustrie bereits zuweisen.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die GE-Aktie in den nächsten zehn Jahren zeigen unterschiedliche Ergebnisse, die auf der Nachfrage nach kommerzieller Luft- und Raumfahrt, der Ausführung der Margen und der Bewertungsdisziplin basieren (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Die Nachfrage der Fluggesellschaften schwächt sich ab, die Treibstoffkosten bleiben hoch, und die Bewertungsmultiplikatoren von GE schrumpfen schneller als die Gewinne wachsen → 8,0 % jährliche Rendite

- Mittlerer Fall: GE wandelt den Auftragsbestand weiterhin in Einnahmen um, die Nachfrage nach Dienstleistungen bleibt stabil und die Margen bleiben in der Nähe des aktuellen Niveaus → 11,2 % jährliche Rendite

- Hoher Fall: Die Nachfrage in der zivilen Luft- und Raumfahrt bleibt stark, die Aufträge im Verteidigungsbereich nehmen zu, und die Anleger bewerten GE weiterhin mit einem Premium-Multiple → 14,1 % jährliche Rendite

Die nächste Entwicklung der Aktie wird wahrscheinlich weniger davon abhängen, ob GE ein Quartal übertreffen kann, sondern eher davon, ob die Anleger wieder Vertrauen in die Luftfahrtbranche in der zweiten Jahreshälfte fassen.

Wenn der Treibstoffdruck nachlässt und sich die Abflugtrends stabilisieren, könnte sich der Markt wieder auf Auftragsbestand, Dienstleistungen und Cashflow konzentrieren. Wenn der Ölpreis hoch bleibt und die Vorsicht der Fluggesellschaften zunimmt, könnte GE weiterhin wie ein starkes Unternehmen gehandelt werden, das mit einem schwierigeren makroökonomischen Umfeld konfrontiert ist.

Sehen Sie, was Analysten derzeit über die GE-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in General Electric Company investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie GE auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und ob die Kursziele nach oben oder unten tendieren.

Sie könneneine kostenlose Watchlist erstellen, um GEzusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie General ElectricAktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umwerfen ... desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!