Wichtigste Erkenntnisse:

- Adobe verzeichnet nach wie vor ein starkes Wachstum, hohe Margen und einen hohen freien Cashflow. Die Aktie ist jedoch vorsichtiger bewertet, da die Anleger einen klareren Beweis dafür erwarten, dass die KI-Produkte von Adobe den Burggraben verteidigen können.

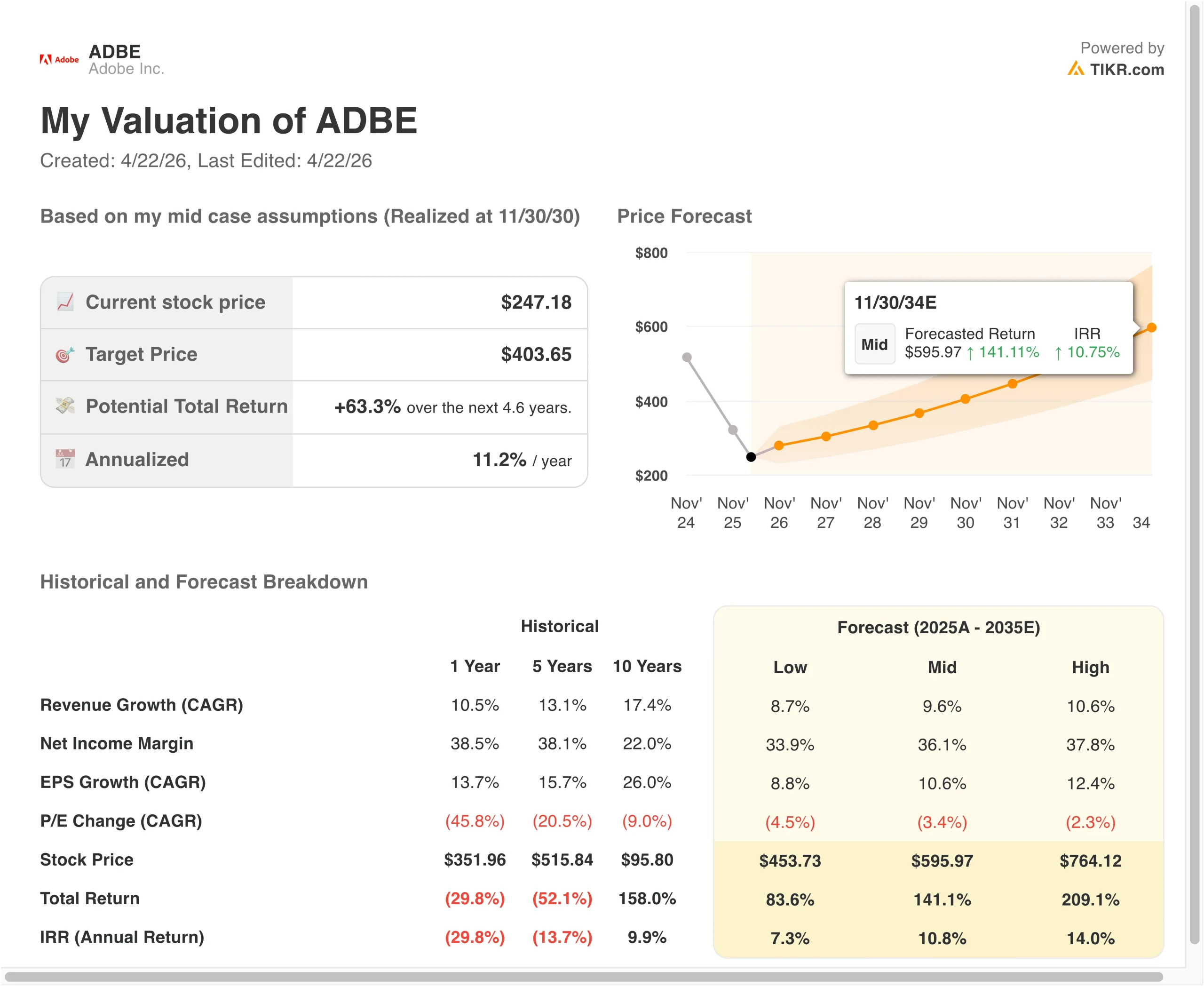

- Auf der Grundlage des Bewertungsmodells könnte die Adobe-Aktie bis Ende 2028 einen Wert von 325 US-Dollar erreichen.

- Das bedeutet eine Gesamtrendite von 31,4 % gegenüber dem heutigen Kurs von 247 $ bzw. 11,0 % auf Jahresbasis über die nächsten 2,6 Jahre.

Was ist passiert?

Adobe Inc. (ADBE) ist im Moment relevant, weil die Anleger versuchen, die starken operativen Ergebnisse von den zunehmenden Ängsten vor einer Unterbrechung durch KI zu trennen. Am 21. April kündigte Adobe ein neues Aktienrückkaufprogramm in Höhe von 25 Mrd. USD an, das bis zum 30. April 2030 läuft. Laut Reuters sollte dieser Schritt die Anleger hinsichtlich der langfristigen Wertschöpfung des Unternehmens beruhigen.

Einen Tag zuvor hatte Adobe auf dem Adobe Summit neue KI-Produkte für Unternehmenskunden vorgestellt. Reuters berichtet, dass Adobe CX Enterprise, Brand Intelligence und erweiterte GenStudio-Tools eingeführt hat, um Kunden bei der Automatisierung und Personalisierung ihrer Marketingarbeit zu unterstützen.

Der jüngste Ergebnisbericht des Unternehmens gab den Anlegern Gründe, das Geschäft selbst weiterhin konstruktiv zu sehen. Adobe meldete einen Rekordumsatz von 6,4 Milliarden US-Dollar im ersten Quartal des Geschäftsjahres 2012, einen Non-GAAP-Gewinn je Aktie von 6,06 US-Dollar und einen Rekord-Cashflow von 2,96 Milliarden US-Dollar im ersten Quartal, während das Management für das zweite Quartal einen Umsatz von 6,43 bis 6,48 Milliarden US-Dollar prognostizierte.

CFO Dan Durn sagte, Adobe habe im ersten Quartal einen Rekord-Cashflow von 2,96 Mrd. US-Dollar erzielt, was erklärt, warum das Management so aggressiv mit Rückkäufen umgegangen ist.

Hinter der Aktie steht auch ein breiterer strategischer Hintergrund. Adobe kündigte im November 2025 die Übernahme von Semrush für rund 1,9 Milliarden US-Dollar an, und das deutsche Bundeskartellamt teilte im März 2026 mit, dass es den Deal in der ersten Phase der Prüfung genehmigt hat.

Aus diesem Grund könnte die Adobe-Aktie auch weiterhin stark steigen: Die Anleger beobachten, ob neue KI-Tools, die Akzeptanz in Unternehmen und Kapitalerträge die Befürchtungen ausgleichen können, dass Design-Workflows immer stärker automatisiert und wettbewerbsfähiger werden.

Was das Modell für die Adobe-Aktie aussagt

Wir haben das Aufwärtspotenzial der Adobe-Aktie anhand von Bewertungsannahmen analysiert, die sich auf die Basis wiederkehrender Umsätze, die hohe Rentabilität und den niedrigeren Multiplikator stützen, den der Markt derzeit zu zahlen bereit ist.

Auf der Grundlage eines geschätzten jährlichen Umsatzwachstums von 9,3 %, einer operativen Gewinnspanne von 44,5 % und einem normalisierten KGV von 10,3 könnte die Adobe-Aktie laut Modell von 247 auf 325 US-Dollar steigen.

Dies entspräche einer Gesamtrendite von 31,4 % bzw. einer annualisierten Rendite von 11,0 % in den nächsten 2,6 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die ADBE-Aktie verwendet:

1. Umsatzwachstum: 9,3%

Adobe hat seinen Umsatz von 15,8 Milliarden Dollar im Geschäftsjahr 2021 auf 23,8 Milliarden Dollar im Geschäftsjahr 2025 gesteigert. Dieses Wachstum wurde erreicht, während das Unternehmen die Bruttomarge bei 89 % hielt, was in dieser Größenordnung selten ist. Das zeigt uns, dass Adobe immer noch mit einem sehr hochwertigen Softwaremodell wächst.

Der Geschäftsmix erklärt auch, warum der Umsatz stabil geblieben ist. Adobe teilte mit, dass der Umsatz mit digitalen Medien im Geschäftsjahr 2025 um 11 % auf 17,65 Milliarden US-Dollar gestiegen ist, während der Umsatz mit digitalen Erlebnissen um 9 % auf 5,86 Milliarden US-Dollar zugenommen hat. Das bedeutet, dass das Wachstum nicht von einem einzelnen Produktzyklus kommt, sondern von einer breiteren Plattform, die Kreativwerkzeuge, Dokumente und Marketing-Software für Unternehmen umfasst.

Q1 FY2026 zeigte, dass diese Dynamik auch im neuen Jahr anhielt. Der Umsatz stieg im Jahresvergleich um 12 %, die Abonnementeinnahmen stiegen um 13 %, und die gesamten ARR beliefen sich am Ende des Quartals auf 26,06 Milliarden US-Dollar.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einem Umsatzwachstum von 9,3 % aus, da dies dem jüngsten Wachstumstempo von Adobe, seiner Basis an wiederkehrenden Umsätzen und einer eher gemäßigten Marktmeinung zur Software-Nachfrage entspricht.

2. Operative Margen: 44.5%

Adobe agiert bereits aus einer Position der Stärke. Das Unternehmen erzielte im Geschäftsjahr 2025 eine operative Marge von 36,6 %, und sein Geschäftsmodell profitiert weiterhin von der digitalen Bereitstellung, der Preissetzungsmacht und einer großen installierten Basis. Das verschafft Adobe Spielraum für die Umwandlung von Umsatzwachstum in Gewinn, auch wenn das Unternehmen in KI investiert.

Die kurzfristigen Prognosen des Managements stützen ebenfalls eine margenstarke Sichtweise. In den Unterlagen zur Gewinnbenachrichtigung für das erste Quartal des Geschäftsjahres 2026 erklärte Adobe, dass es eine Non-GAAP-operative Marge von etwa 44,5 % für das zweite Quartal des Geschäftsjahres 2026 anstrebt.

Es gibt immer noch einen Grund, hier nicht zu aggressiv zu sein. Adobe investiert, um seine Führungsposition in den Bereichen Kreativität, Dokumente und Kundenerlebnis zu verteidigen, und das Unternehmen bringt schnell neue KI-Produkte auf den Markt, da der Wettbewerb immer härter wird.

Basierend auf den Konsensschätzungen der Analysten verwenden wir eine operative Marge von 44,5 %, da dies dem kurzfristigen Rahmen des Managements entspricht und Adobes Software-Ökonomie widerspiegelt, ohne einen größeren Margenausbruch anzunehmen.

3. Exit-Kurs-Gewinn-Verhältnis: 10,3x

Das Exit-Multiple ist der konservativste Teil des Modells. Adobe wird derzeit mit dem 14,4-fachen des Gewinns gehandelt, während das Modell ein normalisiertes KGV von 10,3-fach verwendet. Das bedeutet, dass das Modell nicht davon ausgeht, dass die Anleger plötzlich wieder ein Premium-Wachstumsmultiple für die Aktie zahlen.

Diese Vorsicht spiegelt die derzeitige Marktmeinung zu Adobe wider. Reuters berichtet, dass Investoren Adobe zu klareren Erträgen aus seiner KI-Strategie gedrängt haben, während neue autonome Design-Tools und KI-native Konkurrenten Fragen darüber aufgeworfen haben, wie dauerhaft Adobes historische Preismacht sein wird.

Ein niedrigerer Exit-Multiplikator ist ein vernünftiger Weg, um diese Unsicherheit zu erfassen, ohne davon auszugehen, dass das Geschäft selbst aufhört zu wachsen.

Ein diszipliniertes Vorgehen wird auch deshalb befürwortet, weil Adobe Kapitalrückflüsse nutzt, um die Verwässerung auszugleichen und die Anzahl der Aktien im Laufe der Zeit zu reduzieren. Das neue Rückkaufprogramm von Adobe sieht bis April 2030 einen Betrag von bis zu 25 Milliarden US-Dollar vor, und das Unternehmen hat allein im ersten Quartal rund 8,1 Millionen Aktien zurückgekauft.

Basierend auf den Konsensschätzungen der Analysten halten wir an einem 10,3-fachen Exit-KGV fest, da Adobe nach wie vor ein starkes Unternehmen ist, aber der Markt verlangt eindeutig mehr Beweise, bevor er wieder einen höheren Multiplikator zuweist.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (kostenlos!) >>>

Was passiert, wenn sich die Dinge verbessern oder verschlechtern?

Verschiedene Szenarien für die Adobe-Aktie bis zum Jahr 2035 zeigen unterschiedliche Ergebnisse in Abhängigkeit von der Verbreitung von KI, der Beständigkeit der Margen und der Bewertungsdisziplin (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Die KI-Monetarisierung verläuft langsamer, die Margen sinken und das Multiple sinkt schneller -> 7,3 % jährliche Rendite

- Mittlerer Fall: Adobe steigert seine Gewinne in Creative Cloud, Document Cloud und Experience Cloud -> 10,8 % jährliche Rendite

- Hoher Fall: Die KI-Produkte gewinnen an Zugkraft, das Wachstum bleibt stärker, und die Gewinne wachsen schneller -> 14,0 % jährliche Rendite

In Zukunft wird sich die Adobe-Aktie wahrscheinlich mit einer Mischung aus Ertragsnachweis, KI-Produkt-Traktion und verschiedenen Disziplinen entwickeln. Das Unternehmen generiert nach wie vor ein starkes Wachstum, hohe Margen und beträchtliche Barmittel, aber der Markt will klarere Beweise dafür, dass Adobes KI-Investitionen seine Führungsposition verteidigen und neue Einnahmequellen schaffen können.

Sehen Sie, was Analysten derzeit über die ADBE-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Adobe Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie ADBE auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren und die Tendenz der Kursziele nach oben oder unten.

Sie könneneine kostenlose Watchlist erstellen, um ADBEzusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie AdobeAktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!