Wichtige Daten zur Boston Scientific Aktie

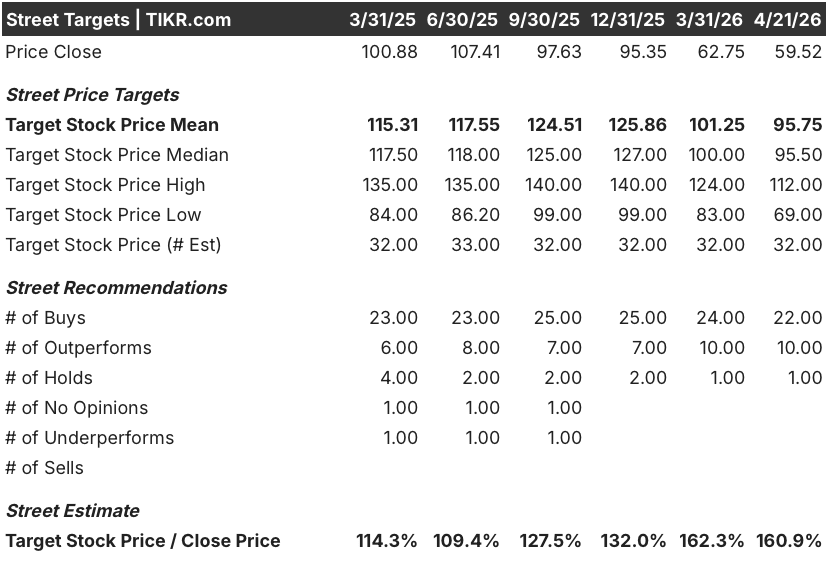

- 52-Wochen-Spanne: $59 bis $110

- Aktueller Kurs: $60

- Mittleres Kursziel: $96

- Höchstes Kursziel: $112

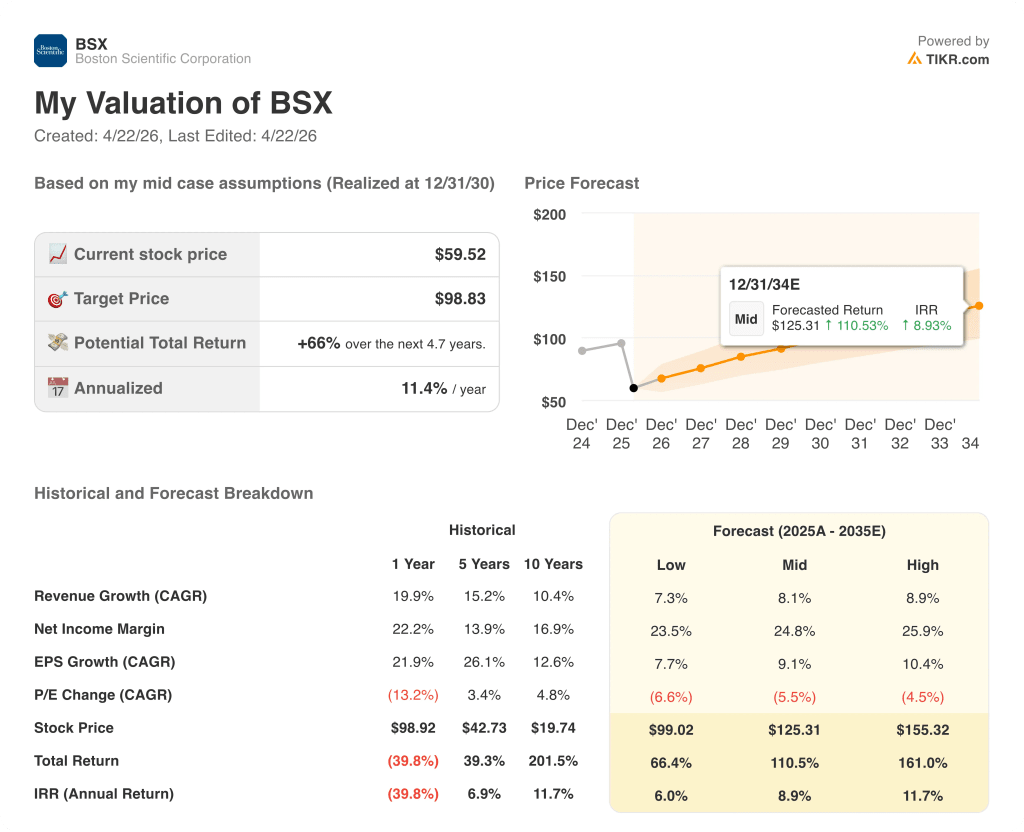

- TIKR-Modell-Ziel (Dez. 2030): $100

Was ist passiert?

Boston Scientific(BSX), das in Marlborough, Massachusetts, ansässige Medizintechnikunternehmen, dessen Portfolio die Bereiche Herz-Elektrophysiologie, strukturelles Herz, interventionelle Onkologie und Neuromodulation umfasst, erzielte im Gesamtjahr 2025 einen Umsatz von 20,07 Mrd. $ und einen bereinigten Gewinn pro Aktie von 3,06 $, was das dritte Jahr in Folge ein Gewinnwachstum von über 20 % bedeutet.

Die Aktie fiel am 4. Februar um etwa 17,5 %, nachdem die Ergebnisse für das vierte Quartal gezeigt hatten, dass die Umsätze im Bereich Elektrophysiologie in den USA, dem Segment, in dem FARAPULSE, der marktführende Pulsfeld-Ablationskatheter zur Behandlung von Vorhofflimmern, angesiedelt ist, langsamer wuchsen als von der Börse erwartet, und die Prognose für das Jahr 2026 mit einem organischen Wachstum von 10 % bis 11 % deutlich unter der EP-Wachstumsrate von 25 % lag, die einige Analysten angenommen hatten.

Was der Ausverkauf verschleiert, ist, dass 32 von 33 Analysten, die das Unternehmen bewerten, die Boston Scientific-Aktie immer noch als "Buy" oder "Outperform" einstufen, und das durchschnittliche Kursziel von 96 USD impliziert einen Aufwärtstrend von 61 % gegenüber dem aktuellen Niveau, ein Abstand, der fast ausschließlich von einer Frage bestimmt wird: ob FARAPULSE die klare PFA-Marktführerschaft halten kann, da Johnson & Johnson und Medtronic konkurrierende Pulsfeld-Ablationskatheter auf den Markt bringen.

Die Antwort wurde auf der Tagung des American College of Cardiology am 28. März gegeben, als Boston Scientific die Ergebnisse der CHAMPION-AF-Studie vorstellte, die zeigten, dass der WATCHMAN FLX, sein Gerät zum Verschluss des linken Vorhofohrs, das zur Schlaganfallprävention bei Patienten mit Vorhofflimmern eingesetzt wird, beide primären Endpunkte im Vergleich zu neuartigen oralen Antikoagulantien erreichte: nicht unterlegen bei der Schlaganfallprävention und überlegen bei der klinisch bedeutsamen Blutungsreduktion über 36 Monate.

Mike Mahoney, Chairman und CEO, erklärte auf der Telefonkonferenz für das vierte Quartal 2025, dass "unsere Prognose für das Jahr '26 sowie unsere Ziele für die Jahre '26 bis '28, nämlich ein Umsatzwachstum von mehr als 10 %, eine Ausweitung der bereinigten operativen Marge um 150 Basispunkte und ein zweistelliges Wachstum des Gewinns pro Aktie, weiterhin sehr differenziert sind", wobei er den langfristigen Plan direkt an eine Pipeline knüpfte, die nun die Erweiterung des CHAMPION-Labels, die 14.Übernahme von Penumbra, die Boston Scientific Kompetenzen im Bereich der neurovaskulären und mechanischen Thrombektomie einbringt, sowie FARAWAVE Ultra, die PFA-Plattform der nächsten Generation, die in der ersten Hälfte des Jahres 2027 auf den Markt kommen soll.

Die Meinung der Wall Street zur BSX-Aktie

Das CHAMPION-AF-Ergebnis ändert die Dauer der WATCHMAN-Wachstumsstory mehr als es die Zahlen für 2026 ändert: Das Management bestätigte, dass die Daten ihr zuvor angegebenes jährliches WATCHMAN-Marktwachstum von 20 % über den langfristigen Plan unterstützen.

Der längerfristige Preis, die Ausweitung der indizierten Patientenpopulation von heute 5 Millionen auf 20 Millionen weltweit, erfordert eine Aktualisierung des FDA-Labels, eine Überarbeitung der Konsensrichtlinien und eine Entscheidung des CMS über die nationale Kostenübernahme, die, wie das Management einräumte, Zeit in Anspruch nehmen wird.

Der normalisierte Gewinn je Aktie von Boston Scientific dürfte im GJ2026 etwa 3,45 USD erreichen, was einer Steigerung von 13 % gegenüber dem Vorjahr entspricht, die auf das anhaltende Wachstum bei EP und WATCHMAN, Synergien bei der Integration von Penumbra auf der kommerziellen Seite außerhalb der USA und eine Ausweitung der bereinigten operativen Marge um 50 bis 75 Basispunkte zurückzuführen ist.

Diese Grundlage wird sich bis zum Geschäftsjahr 2027 weiter verstärken, wo der Konsens einen Gewinn je Aktie von etwa 3,90 USD erwartet, wenn der Gegenwind durch die Entfernung des AXIOS-Stents und die Einstellung von ACURATE nachlässt und die gesamte Pipeline von Neuromodulation, interventioneller Onkologie und ICVT ihren Beitrag zu leisten beginnt.

Zweiundzwanzig "Buy"-Ratings und zehn "Outperform"-Ratings gegenüber einer einzigen "Hold"-Position - der am stärksten konzentrierte bullische Konsens in der Large-Cap-Medizintechnik - spiegeln eine Straße wider, die den Verlust der EP-Aktie als vorübergehend und den CHAMPION-Katalysator als transformativ ansieht, wobei das höchste Ziel von 112 $ ein Aufwärtspotenzial von etwa 88 % und der Mittelwert von 96 $ immer noch 61 % gegenüber dem aktuellen Niveau bedeutet.

Mit einem Kurs von etwa 17x Forward Earnings bei einem normalisierten EPS-Wachstum von 13% und einer Umsatzbasis, die im GJ 2026 auf 22 Mrd. USD anwächst, scheint die Aktie von Boston Scientific stark unterbewertet zu sein. Sie wird so bewertet, als ob die EP-Verlangsamung dauerhaft wäre, obwohl jeder klinische Datenpunkt von CHAMPION über die FARAPOINT-Zulassung bis hin zur Pipeline von FARAWAVE Ultra das Gegenteil nahelegt.

Das einzige Risiko, das die Aktie kurzfristig in einer bestimmten Spanne halten könnte, ist die Wertpapier-Sammelklage, die von mehreren Unternehmen eingereicht wurde und in der irreführende Aussagen über die Nachhaltigkeit des US-EP-Segments zwischen Juli 2025 und Februar 2026 behauptet werden; die Frist für den Hauptkläger läuft am 4. Mai ab.

Der nächste harte Katalysator sind die heutigen Ergebnisse für Q1 2026, die am 22. April vor der Eröffnung veröffentlicht werden sollen. Die Telefonkonferenz findet um 8:00 Uhr ET statt: Achten Sie auf das organische Wachstum des EP-Segments in den USA, um festzustellen, ob sich die sequenzielle Schwäche im vierten Quartal stabilisiert hat und ob das Management die organische Jahresprognose von 10 % bis 11 % nach oben korrigiert oder sie angesichts des vorübergehenden Gegenwinds durch AXIOS und ACURATE beibehält.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR zielt bis Dezember 2030 auf etwa 99 USD pro Aktie ab, verankert in einem annualisierten EPS-Wachstum von etwa 9 % und einer in Richtung 25 % expandierenden Nettogewinnmarge. Das Modell wurde jedoch erstellt, bevor die Daten der CHAMPION-AF-Studie die potenzielle Ausweitung der Erstlinienbehandlung von WATCHMAN auf 20 Millionen in Frage kommende Patienten weltweit bestätigten, ein Katalysator, der sich noch nicht in den Konsensschätzungen widerspiegelt und der nach Aussage des Managements bis 2028 ein Marktwachstum von 20 % für WATCHMAN ermöglichen wird.

Mit einem Kurs von 17x Forward Earnings und einem Dreijahresplan, der ein organisches Umsatzwachstum von mehr als 10 %, eine kumulative Steigerung der operativen Marge um 150 Basispunkte und eine Steigerung des Gewinns pro Aktie um 13 % vorsieht, ist die Aktie von Boston Scientific deutlich unterbewertet, was darauf hindeutet, dass der Markt einen vorübergehenden EP-Aktienverlust als strukturelle Wertminderung des gesamten Geschäftsbereichs betrachtet.

Alles in der Hausse hängt davon ab, ob EP die Marktführerschaft bis 2026 halten kann und ob WATCHMAN von der erweiterten Erstlinienpositionierung profitieren kann, bevor die Wettbewerber die klinische Lücke schließen.

Bullenfall - Der Compounder wird mit einem gebrochenen Multiple gehandelt

- Normalisiertes EPS wird für das GJ 2026 bei etwa 3,45 $ (+13%) und für das GJ 2027 bei etwa 3,90 $ (+13%) erwartet, was einer Steigerungsrate entspricht, die in der Vergangenheit das 30-35-fache der Forward-Multiples von BSX unterstützte; eine Neubewertung auf das 25-fache des EPS für das GJ 2026 impliziert einen Aktienkurs von fast 86 $

- CHAMPION-AF hat beide primären Endpunkte erreicht und positioniert WATCHMAN FLX für eine Zulassungserweiterung von 5 Millionen auf 20 Millionen indizierte Patienten weltweit; das Management bestätigte, dass die Einreichung bei der FDA im Gange ist und der Prozess zur Aktualisierung der Richtlinien bei den Fachgesellschaften begonnen hat

- Die Übernahme von Penumbra (14,9 Mrd. USD) erweitert das Angebot um die Bereiche neurovaskuläre und mechanische Thrombektomie, zwei wachstumsstarke Segmente, in denen Boston Scientific bisher nicht vertreten war. Der Abschluss der Transaktion wird für 2026 erwartet, und durch die bestehende kommerzielle Infrastruktur von BSX in der EMEA-Region und im asiatisch-pazifischen Raum ergeben sich bedeutende Synergien in der Größenordnung von OUS

- FARAWAVE Ultra, die PFA-Plattform der dritten Generation, wird voraussichtlich in der ersten Jahreshälfte 2027 auf den Markt kommen und bietet nach Angaben des Managements gegenüber dem aktuellen FARAWAVE-Gerät erhebliche Verbesserungen in Bezug auf Leistungsfähigkeit, Verabreichung und Nachverfolgung

- Es wird erwartet, dass der FCF im GJ 2026 etwa 4,2 Mrd. USD erreichen wird (80 % Umwandlungsziel), was Flexibilität bei der Kapitalallokation für weitere Fusionen und Übernahmen bietet, selbst wenn das Penumbra-Darlehen in Anspruch genommen wird

Bear Case - EP-Aktienverlust und juristische Gemeinkosten

- Es wird erwartet, dass sich das organische Wachstum von EP in den USA im Jahr 2026 auf 10 % verlangsamen wird, da Johnson & Johnson und Medtronic PFA-Katheter auf den Markt bringen und damit eine nahezu monopolistische Marktposition einbüßen werden; Leerink Partners senkte sein Kursziel auf 89 USD und geht nun von einem im Wesentlichen flachen EP-Wachstum in den USA im GJ 2027 aus, ein Szenario, das noch nicht im Konsens enthalten ist

- WATCHMANs Zeitplan für die Erweiterung des CHAMPION-Labels wird in Jahren und nicht in Quartalen gemessen: Die Überprüfung durch die FDA, die Aktualisierung der Richtlinien und die Überarbeitung der NCD durch das CMS stellen jeweils unabhängige Engpässe dar; das TAM von 20 Millionen Patienten ist eine Geschichte für das Jahr 2030, nicht ein Umsatzereignis für das Jahr 2026

- Die Wertpapier-Sammelklage mit einem Stichtag für den Hauptkläger am 4. Mai schafft ein anhaltendes Schlagzeilenrisiko und könnte den Wiedereinstieg institutioneller Anleger in BSX-Aktien verzögern, selbst wenn sich die Fundamentaldaten stabilisieren

- Der FCF-Konsens für das Geschäftsjahr 2026 in Höhe von rund 3,64 Mrd. USD ist im Vergleich zum Vorjahr im Wesentlichen unverändert, was eine Pause bei der Cash-Generierung bedeutet und die kurzfristige Rückkaufkapazität einschränkt, während die Aktie mit dem größten Abschlag zum inneren Wert seit Jahren gehandelt wird.

- Das Problem mit den Herzschrittmacher-Batterien, das von den australischen Aufsichtsbehörden untersucht wird und auf das im NYT-Bericht Bezug genommen wird, in Verbindung mit der Entfernung des AXIOS-Stents und der Einstellung von ACURATE signalisiert, dass das Produktqualitätsmanagement ein Risiko bleibt, das das neue CFO-Team sichtbar angehen muss

Sollten Sie in Boston Scientific Corporation investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die BSX-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Boston Scientific Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der BSX-Aktie auf TIKR → kostenlos