Wichtige Daten zur United Airlines Aktie

- Aktueller Kurs: 99,56 $

- Kursziel (Mitte): ~$171

- Straßenziel: ~$130

- Mögliche Gesamtrendite (mittel): ~73%

- Annualisierter IRR: ~7% / Jahr

- Q4 2025 Gewinnreaktion: +2,20% (20. Januar 2026)

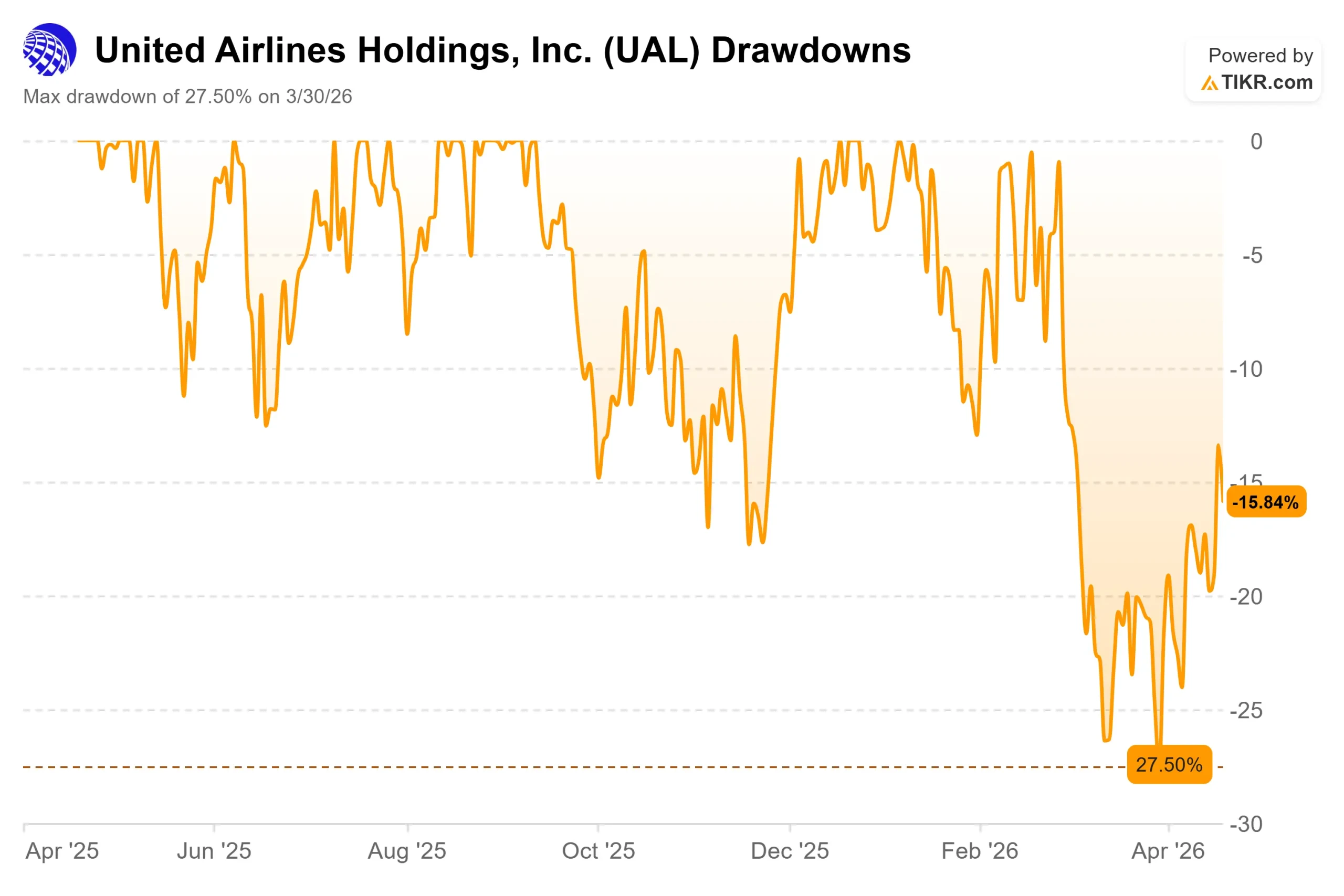

- Maximaler Drawdown: 27,50% (März 30, 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Vereinigte Fluggesellschaften (UAL) war in diesem Jahr eine der ereignisreichsten Aktien im S&P 500. Nachdem die Aktie am 30. März 2026 einen Rückgang von 27,50 % verzeichnet hatte, kehrte sie sich deutlich um.

Ein Waffenstillstandsabkommen zwischen den USA und dem Iran sowie die erwartete Wiederöffnung der Straße von Hormuz ließen die Rohölpreise drastisch sinken und lösten bei United Airlines und ihren Konkurrenten mehrfach Kursgewinne von 7 bis 10 % aus.

Die Aktie wird jetzt bei 99,56 $ gehandelt und ist damit weit von ihrem 52-Wochen-Hoch vom Januar (119,21 $) entfernt, hat sich aber von ihrem Tiefststand deutlich erholt.

Das Problem, das den Ausverkauf verursacht hat, wurde nicht gelöst.

Auf der JPMorgan Industrials Conference am 17. März 2026 machte CEO Scott Kirby die Treibstoffkostenrechnung deutlich: Um die höheren Treibstoffkosten in Höhe von etwa 4,6 Mrd. USD vollständig auszugleichen, muss United den RASM (Umsatz pro verfügbare Sitzmeile, die Standardkennzahl für den Umsatz einer Fluggesellschaft) um 8,5 Punkte steigern, und die ersten zehn Wochen des Jahres 2026 waren die zehn buchungsstärksten Wochen in der Geschichte des Unternehmens.

Im März stieg der RASM-Wert um 14 %, was auf die starke Nachfrage und den Erfolg der Fluggesellschaften bei der Weitergabe der Treibstoffkosten durch Tariferhöhungen und internationale Treibstoffzuschläge zurückzuführen ist.

United befand sich zu diesem Zeitpunkt in einer soliden Verfassung. Die Veröffentlichung der Ergebnisse für das vierte Quartal 2025 ergab einen bereinigten Gewinn je Aktie von 3,10 $, womit die Konsensschätzung von 2,94 $ übertroffen wurde, und die Aktie legte am 20. Januar 2026 um 2,20 % zu. CEO Scott Kirby, Chief Executive Officer, sagte in der Pressemitteilung: "Unsere Ergebnisse beruhen darauf, dass wir immer mehr markentreue Kunden gewinnen."

Ein Joker tauchte Mitte April auf. American Airlines erklärte, es sei "nicht interessiert" an Fusionsgesprächen mit United, nachdem Bloomberg berichtet hatte, dass Kirby Regierungsbeamten gegenüber eine mögliche Kombination mit American ins Gespräch gebracht hatte.

Die meisten Analysten sind der Ansicht, dass eine Fusion zwischen United und American nicht zustande kommt. Die Nachricht sorgte zwar für Aufregung, hat aber nichts an der grundsätzlichen Anlageentscheidung geändert.

Historische und zukünftige Schätzungen für United Airlines-Aktien anzeigen (kostenlos!) >>>

Ist United Airlines heute unterbewertet?

Mit 99,56 $ wird UAL zum 10-fachen des NTM-Gewinns und zum 6-fachen des NTM-EV/EBITDA laut TIKR-Daten gehandelt. Das durchschnittliche Kursziel von $130,17 von 24 Analysten impliziert ein Aufwärtspotenzial von etwa 31 % gegenüber dem heutigen Kurs. Diese Lücke zwischen dem aktuellen Kurs und dem, was die Analysten für die Aktie halten, ist die ganze Geschichte.

Die Hausse stützt sich auf eine Änderung des Geschäftsmodells, die der Multiplikator nicht vollständig widerspiegelt. Das MileagePlus-Treueprogramm von United hat über 130 Millionen Mitglieder, und die Einnahmen, die das Unternehmen durch seine Kreditkartenpartnerschaft mit Chase erzielt, fließen weitgehend unabhängig von den Ticketpreisen. Gemäß der Gewinnmitteilung von United für das vierte Quartal 2025 stiegen die Co-Brand-Vergütungen im Gesamtjahr um 12 % und im vierten Quartal um 14 %, während die Treueeinnahmen im Gesamtjahr um 9 % stiegen.

Diese Art von wiederkehrenden Einnahmen, die nicht auf Flugtickets zurückzuführen sind, unterscheiden sich qualitativ von den Sitzplatzeinnahmen, und die Multiplikatoren der Fluggesellschaften haben sie in der Vergangenheit nur begrenzt berücksichtigt.

Das internationale Netzwerk unterstreicht diese These. Laut TIKR-Segmentdaten erwirtschaftete das Atlantik-Segment im Jahr 2025 einen Umsatz von 11,647 Mrd. USD und das Pazifik-Segment einen Umsatz von 6,878 Mrd. USD, die beide im Jahresvergleich gestiegen sind. Diese ertragsstarken Langstrecken bieten Margen, die von Low-Cost-Carriern nicht erreicht werden können.

Die Bilanz ist das wichtigste Gegenargument. Die Nettoverschuldung lag Ende 2025 bei 19,854 Mrd. USD, mit einem Verhältnis von Nettoverschuldung zu EBITDA von 2,43x nach TIKR. Der gehebelte freie Cashflow betrug in den letzten zwölf Monaten 916 Mio. $ bei einem Gesamtunternehmenswert von rund 51 Mrd. $. Das ist ein dünnes Polster, wenn die Treibstoffkosten hoch bleiben. Die Unternehmensleitung strebt bis Ende 2026 oder Anfang 2027 ein Investment-Grade-Rating an, und eine Heraufstufung der Kreditwürdigkeit würde die Zinskosten senken und den Kreis der institutionellen Käufer erweitern, ist aber nicht festgeschrieben.

Das Negativszenario ist konkret. Kirby erklärte gegenüber Bloomberg, dass die interne Modellierung von United in einem rezessiven Umfeld auf ein EPS von 7 bis 9 US-Dollar hinweist, was deutlich unter der offiziellen Prognose für 2026 von 12 bis 14 US-Dollar gemäß der Gewinnmitteilung für Q4 2025 liegt. Bei einem 10-fachen des Gewinns in einer Rezession ist ein Abstieg in den unteren 70-er Bereich durchaus möglich. Das ist das Risiko, für das die Anleger mit dem heutigen Multiplikator bezahlen.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: 99,56 $

- Kursziel (Mitte): ~$171

- Mögliche Gesamtrendite: ~73%

- Annualisierter IRR: ~7% / Jahr

Das TIKR Mid-Case-Modell strebt bis zum 31. Dezember 2030 ein Kursziel von ca. 171 $ an, was einer Gesamtrendite von ca. 73 % und einem annualisierten IRR von ca. 7 % pro Jahr entspricht. Das Modell wurde mit einem Einstiegspreis von 98,91 $ erstellt, was dem heutigen Marktpreis nahe kommt.

Zwei Faktoren untermauern den Mid-Case-Pfad: die fortgesetzte internationale Netzerweiterung im Atlantik und Pazifik sowie wachsende Einnahmen aus Treue- und Premium-Kabinenflügen. Das Modell geht von einer jährlichen Wachstumsrate der Einnahmen von rund 4 % bis 2030 aus, wobei sich die Nettogewinnmargen von 5,9 % im Jahr 2025 auf rund 7 % bis 2030 erhöhen, da neue Flugzeuge die Kosten pro Sitzplatz senken und die Schuldentilgung den Zinsaufwand reduziert.

Der High Case erreicht ca. 206 $, was eine Gesamtrendite von über 100 % bei einem Umsatzwachstum von ca. 5 % und Margen von ca. 7 % bedeutet. Der Low Case von ca. 139 $ geht von einem Umsatzwachstum von eher 4 % und Margen von ca. 7 % aus und bietet immer noch ein bedeutendes Aufwärtspotenzial. Das Hauptrisiko in allen Fällen sind anhaltend hohe Treibstoffkosten, die das RASM-Wachstum nicht vollständig auffangen kann, was die Margen schmälert und den Multiplikator wahrscheinlich schrumpfen lässt.

Fazit

Achten Sie auf die RASM- und Premium-Kabineneinnahmen, wenn United heute, am 21. April, die Ergebnisse für das erste Quartal 2026 vorlegt und am 22. April die Gewinnmitteilung veröffentlicht. Wenn die RASM für das erste Quartal über 10 % liegt, bleibt die Treibstoffkompensation bestehen, und die Baisse verliert ihr Hauptargument. Ein RASM-Ergebnis von unter 8 % oder eine Reduzierung der EPS-Prognose für das Gesamtjahr von 12 bis 14 $ würde die Aktie wahrscheinlich in Richtung der Tiefststände vom März zurückwerfen.

Mit einem Kurs-Gewinn-Verhältnis von etwa 10x, einem Kundenbindungsprogramm mit 130 Millionen Mitgliedern und einer dominanten Position auf den transatlantischen und transpazifischen Strecken sieht UAL eher wie ein Unternehmen aus, das unter Makrodruck steht, als wie ein strukturell geschädigtes Unternehmen. Die Frage ist, ob die heutigen Q1-Zahlen dieses Bild bestätigen.

Sollten Sie in United Airlines investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie United Airlines auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um United Airlines zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie United Airlines auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!