Wichtige Daten zur Norfolk Southern-Aktie

- 52-Wochen-Spanne: $217 bis $320

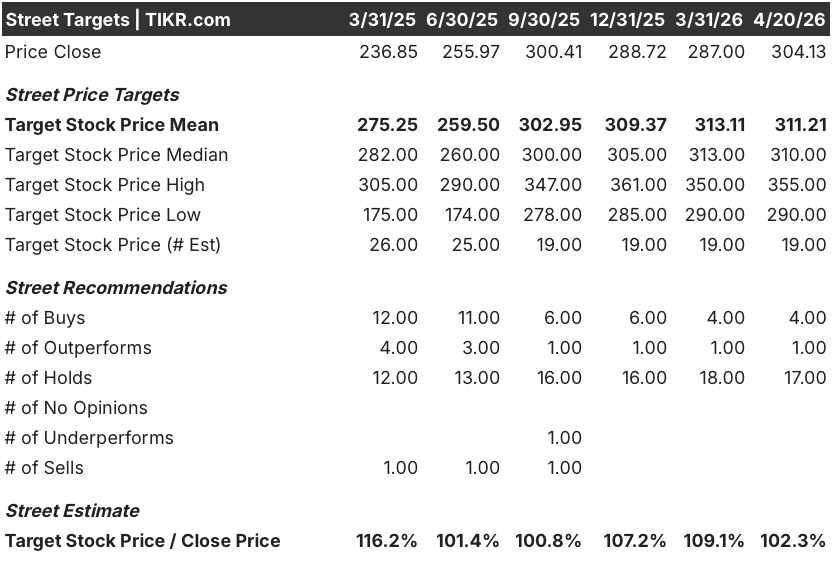

- Aktueller Kurs: $304

- Mittleres Kursziel: $311

- Höchstes Kursziel: $355

- TIKR-Modell-Ziel (Dez. 2030): 352 $

Was geschah?

Die Norfolk Southern Corporation(NSC) übertraf die Gewinnschätzungen der Wall Street für das vierte Quartal 2025 um fast 0,50 USD pro Aktie, und die Norfolk Southern-Aktie bewegte sich kaum.

Der bereinigte Gewinn je Aktie für das Quartal lag bei 3,22 $ und damit deutlich über der Konsensschätzung von 2,76 $, was auf Produktivitätseinsparungen in Höhe von 216 Mio. $ für das gesamte Jahr und die beste Sicherheitsleistung des Unternehmens seit über einem Jahrzehnt zurückzuführen ist.

Der Umsatz in Höhe von 3 Mrd. USD entsprach genau den Schätzungen, aber das Gesamtvolumen im Schienenverkehr ging im Vergleich zum Vorjahr um 4 % zurück, da die schwache Nachfrage im intermodalen Verkehr und die gedrückten Kohleexportmärkte die Rekordstärke im Waren- und Automobilverkehr ausglichen.

Der freie Cashflow für das Gesamtjahr 2025 stieg auf 2,2 Mrd. USD, ein Zuwachs von fast 500 Mio. USD gegenüber dem Vorjahr, und erreichte damit die höchste Umwandlungsrate seit 2021.

Der Produktivitätsbericht ist derjenige, der in den Schlagzeilen untergegangen ist. Norfolk Southern bewegte 2025 3 % mehr Bruttotonnenkilometer mit 4 % weniger Mitarbeitern, was einer Produktivitätssteigerung von 7 % entspricht, während sich die Kraftstoffeffizienz um 5 % verbesserte, da 70 % der aktiven Lokomotiven des Unternehmens von Gleichstrom- auf Wechselstromtechnologie umgestellt wurden.

Null meldepflichtige Entgleisungen im vierten Quartal, eine Verbesserung der FRA-Unfallrate um 31 % für das gesamte Jahr und eine bereinigte Betriebsquote von 65,8 % beschreiben eine Eisenbahngesellschaft, die auf einem Niveau arbeitet, das ihr Marktpreis nicht widerspiegelt.

CEO Mark George äußerte sich in der Telefonkonferenz zum Ergebnis des 4. Quartals 2025 charakteristisch offen: "Auf dem Weg ins Jahr 2026 bleibt das Nachfrageumfeld unklar."

Was nicht unklar ist, ist die Kostenstruktur. Das Unternehmen hat seine Zusage für Kosteneinsparungen im Jahr 2026 von 100 auf 150 Millionen US-Dollar erhöht und baut damit auf den 500 Millionen US-Dollar auf, die in den beiden vorangegangenen Jahren bereits erzielt wurden, während das Kapitalbudget um weitere 300 Millionen US-Dollar auf 1,9 Milliarden US-Dollar gekürzt wurde.

Überlagert wird die eigenständige Geschichte durch den geplanten Zusammenschluss mit Union Pacific, eine Transaktion, durch die die erste transkontinentale Güterbahn in den Vereinigten Staaten entstehen würde und die den Verladern Zugang zu mehr als 100 Häfen und 10 grenzüberschreitenden Gateways über eine einzige Strecke bieten würde.

Die Bedingungen der Transaktion sehen eine Barzahlung von 88,82 USD pro Norfolk Southern-Aktie plus eine Union Pacific-Stammaktie vor, was eine harte Untergrenze für die Transaktion darstellt, die über dem aktuellen Börsenkurs liegt, wenn UNP auf dem aktuellen Niveau berücksichtigt wird.

Die Oberste Verkehrsbehörde (Surface Transportation Board) hat den ursprünglichen Fusionsantrag im Januar als verfahrenstechnisch unvollständig und nicht in der Sache zurückgewiesen. Die Unternehmen planen, bis zum 30. April einen überarbeiteten Antrag einzureichen, der in der ersten Hälfte des Jahres 2027 abgeschlossen werden soll.

Dieser Zeitplan der Aufsichtsbehörden bedeutet, dass die Norfolk Southern-Aktie mit der vollen Fusionsunsicherheit gehandelt wird, aber ohne vollen Fusionskredit, eine Lücke, die der Konsens der "Hold"-Analysten nicht zu schließen vermag.

Der kurzfristige Gegenwind ist real: Die Reaktionen der Konkurrenten auf die Fusionsankündigung führen bereits zu einem Umsatzrückgang von etwa 1 % im Jahr 2026, und die intermodalen Volumina im ersten Quartal liegen etwa 6 % unter dem Vorjahresniveau.

Aber die Gewinnmitteilung vom 24. April liefert die ersten harten Daten darüber, ob Kostendisziplin und Warenimpulse diesen Druck aushalten können, und jedes substantielle Update zum STB-Referendum vom 30. April ist ein binärer Katalysator, den der Markt nicht einpreist.

Die Meinung der Wall Street zur NSC-Aktie

Der Gewinnanstieg im 4. Quartal hat die Überzeugung nicht verändert. Die Norfolk Southern-Aktie hat eines der am stärksten gehaltenen Analystenprofile im Eisenbahnsektor, und die Konsensstruktur spiegelt einen Markt wider, der eher abwartet als handelt.

Der bereinigte Gewinn je Aktie von Norfolk Southern in Höhe von 11,85 $ für das Gesamtjahr 2025 zeigt, dass Kostendisziplin die Erträge selbst dann steigern kann, wenn das Umsatzwachstum ins Stocken gerät. Da die Produktivitätssteigerung im Jahr 2026 voraussichtlich 150 Mio. $ mehr einbringen wird, scheint die Ertragsbasis besser gestützt zu sein, als es der "Hold"-lastige Konsens impliziert.

Mit 4 Käufen, 1 Outperform und 17 Holds bei 19 Analysten ist die Straße nicht bärisch gegenüber der Norfolk Southern-Aktie eingestellt: Sie ist auf einem mittleren Kursziel von etwa 311 $ verankert, das nur 2,3 % Aufwärtspotenzial impliziert, während die Bedingungen des Union Pacific-Deals über dem aktuellen Kursniveau liegen und eine zeitliche Option beinhalten, die der Konsens nicht neu bewertet hat.

Das Hausseziel von 355 $ spiegelt den vollen Kredit für die Durchführung der Fusion wider; die Untergrenze von 290 $ preist im Wesentlichen ein Scheitern der Transaktion und eine eigenständige Neubewertung nach unten ein, eine Spanne, bei der es weniger um fundamentale Meinungsverschiedenheiten über die Qualität der Eisenbahngesellschaft als vielmehr um die binäre Ergebnisverteilung bei der behördlichen Genehmigung geht.

Die Norfolk Southern-Aktie, die vor dem Hintergrund steigender Produktivitätssteigerungen und der Unterstützung durch den Deal-Floor auf dem aktuellen Niveau mit dem etwa 26-fachen des normalisierten EPS gehandelt wird, scheint im Vergleich zu einem Markt, der die Ungewissheit des Zusammenschlusses eingepreist hat, ohne die Option des Zusammenschlusses zu berücksichtigen, unterbewertet zu sein.

Das Risiko ist die Schwächung des intermodalen Verkehrs: Wenn sich die mit der Fusionsankündigung verbundenen Wettbewerbsverluste über den für 2026 prognostizierten Umsatzrückgang von 1 % hinaus beschleunigen, verkürzt sich der Zeitraum bis zum Abschluss der Transaktion, und die Spanne zwischen dem aktuellen Kurs und dem Transaktionswert wird kleiner.

Der Katalysator ist die Gewinnmitteilung für das erste Quartal 2026 am 24. April: Die Dynamik des Warenvolumens und die Entwicklung der Betriebskennzahlen werden darüber entscheiden, ob die Standalone-Umsetzung durch das Unsicherheitsfenster hindurch Bestand hat, während jede Klarheit über den STB-Refiling-Status am 30. April eine zusätzliche Option für den Abschluss der Transaktion bietet, die im aktuellen Kurs nicht enthalten ist.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR bewertet Norfolk Southern mit ca. 352 $, was eine Gesamtrendite von ca. 16 % gegenüber dem aktuellen Kurs von 304 $ und eine annualisierte IRR von ca. 3 % impliziert, verankert in einem mittleren EPS-CAGR von ca. 4 % bis 2030 und einer Nettogewinnspanne von ca. 24 %.

Dieses eigenständige Renditeprofil unterschätzt den tatsächlichen Investitionsfall: Die Union Pacific-Transaktionsbedingungen, die einen kombinierten Bar- und Aktienwert von etwa 319 $ pro NSC-Aktie vorsehen, schaffen eine Untergrenze über dem mittleren TIKR-Zielwert, was bedeutet, dass die Norfolk Southern-Aktie unterbewertet ist, und zwar entweder im Vergleich zu den bereits auf dem Tisch liegenden Transaktionskosten oder zur Qualität der eigenständigen Eisenbahn, die der Markt durch fusionsbedingtes Rauschen diskontiert.

Das Argument, NSC heute zu besitzen, lässt sich auf eine einzige Frage reduzieren: ob die Fusion zustande kommt oder die eigenständige Bahngesellschaft neu bewertet wird, und bei 304 $ bieten beide Wege ein Aufwärtspotenzial. Das Risiko besteht darin, dass keiner der beiden Wege schnell genug eintritt, um von Bedeutung zu sein.

Der eigenständige Fall: Kostendisziplin hat die Arbeit bereits erledigt

- Der bereinigte Gewinn je Aktie für das vierte Quartal 2025 von 3,22 $ übertraf die Konsensschätzung von 2,76 $ um 17 %, was auf Produktivitätseinsparungen in Höhe von 216 Mio. $ zurückzuführen ist, die das Mitte des Jahres angehobene ursprüngliche Ziel von 200 Mio. $ übertrafen.

- Die kumulierten Kosteneinsparungen der letzten drei Jahre belaufen sich auf rund 650 Mio. USD, wobei für 2026 weitere 150 Mio. USD angestrebt werden, was eine von der Volumenerholung unabhängige Gewinnuntergrenze darstellt.

- Der FCF für das Geschäftsjahr 2025 in Höhe von 2,2 Mrd. USD, fast 500 Mio. USD mehr als im Vorjahr, bei der höchsten Umwandlungsrate seit 2021, schafft Flexibilität in der Bilanz während des Zeitraums, in dem das Geschäft unsicher ist.

- Null meldepflichtige Entgleisungen im Fernverkehr im vierten Quartal 2025 und eine Verbesserung der FRA-Unfallrate um 31 % bestätigen die Sicherheits- und Servicebasis, die für jedes Wachstumsszenario, ob Fusion oder Standalone, erforderlich ist.

Der Fall der Fusionsoption: Der Boden ist real

- Die Deal-Bedingungen legen die Barabfindung auf 88,82 $ pro NSC-Aktie plus eine Union Pacific-Stammaktie fest und bilden damit eine harte Transaktionsuntergrenze, die direkt mit dem 52-Wochen-Tief von NSC von 217,33 $ und dem aktuellen Preis von 304 $ verglichen werden kann, wenn UNP in der Nähe der jüngsten Niveaus gehandelt wird.

- UP CEO Jim Vena bestätigte den Zeitplan für die Transaktion, und beide Unternehmen planen, bis zum 30. April einen überarbeiteten Antrag einzureichen.

- Mark George, CEO von UP, beschrieb die Integration als das Zusammenklicken eines Lego-Baukastens", wobei die gemeinsame Integrationsplanung und kulturelle Anpassung in beiden Unternehmen bereits im Gange ist.

- Ein gemeinsames transkontinentales Netzwerk ist laut George das wichtigste strukturelle Hindernis für das Wachstum des US-Schienenverkehrsaufkommens: die geografische Trennung am Mississippi, die zu Umsteigevorgängen zwingt und den Vorteil der Einzellinie zunichte macht, die den Güterverkehr vom Lkw-Verkehr ablöst.

- Der Widerstand von BNSF, CSX und anderen Class-I-Eisenbahnen signalisiert, dass das Potenzial des Geschäfts, den Wettbewerb zu stören, real ist, was für und nicht gegen eine langfristige Gewinnsteigerung für NSC-Aktionäre spricht.

Sollten Sie in Norfolk Southern Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die NSC-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Norfolk Southern Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der NSC-Aktie auf TIKR → kostenlos