Wichtige Statistiken für die Vulcan Materials-Aktie

- 52-Wochen-Spanne: $237 bis $331

- Aktueller Kurs: $295

- Mittleres Kursziel: $323

- Höchstes Kursziel: $365

- TIKR Modellziel (Dez. 2030): $547

Was ist passiert?

Vulcan Materials Company(VMC) - der größte Hersteller von Bauzuschlagstoffen in den Vereinigten Staaten - lieferte einen Gewinnbericht für das vierte Quartal 2025, der die Schätzungen der Wall Street in allen wichtigen Kennzahlen verfehlte, und nutzte dann seinen Investorentag am 12. März, um zu erklären, warum die Aktie von Vulcan Materials mehr wert ist, als diese Verfehlung vermuten lässt.

Der Umsatz im vierten Quartal lag bei 1,91 Mrd. $ gegenüber einer Konsensschätzung von 1,96 Mrd. $, und der bereinigte Gewinn je Aktie lag bei 1,70 $ und damit deutlich unter den von Analysten erwarteten 2,11 $.

Der schwache Wohnungsbau war die Hauptursache für den Rückgang, da die hohen Hypothekenzinsen weiterhin den Baubeginn und den Start neuer Projekte in den 23 Staaten, in denen Vulcan tätig ist, hemmen.

Die Aktien von Vulcan Materials fielen im vorbörslichen Handel nach dem Bericht um mehr als 7 %, eine Reaktion, die zwar die Lücke in den Schlagzeilen widerspiegelte, nicht aber die darunter liegende operative Realität.

Der operative Cashflow für das Gesamtjahr 2025 stieg um 29 % auf 1,8 Mrd. USD, und der freie Cashflow übertraf 1,1 Mrd. USD - mehr als das Doppelte des Niveaus der drei Jahre zuvor.

Die Zahl, die die Geschichte neu erzählt, ist 11,33 $: Vulcans Bruttogewinn pro Tonne Zuschlagstoffe für 2025, eine 45%ige Verbesserung seit 2022 und das Erreichen eines Ziels, das das Unternehmen ursprünglich bei 260 bis 270 Millionen Tonnen Versand erwartet hatte.

Vulcan hat gerade einmal 227 Millionen Tonnen verschifft.

Diese Lücke ist die These. Das Unternehmen hat mehr Rentabilität pro Einheit herausgeholt, als das ursprüngliche Modell erforderte, was bedeutet, dass die noch vor uns liegende Nachfrageerholung als reine operative Hebelwirkung auf eine bereits bewährte Kostenstruktur ankommt.

Auf dem Investorentag in New York City legte CEO Ronnie Pruitt das nächste Ziel fest: 20 US-Dollar Bruttogewinn pro Tonne bei denselben 260 bis 270 Millionen Tonnen Zuschlagstoffe, was ein bereinigtes EBITDA von 4,5 bis 5 Milliarden US-Dollar bedeutet - etwa das Doppelte des heutigen Stands des Unternehmens.

Pruitt formulierte die Nachfrageannahmen konservativ: "Wir sprechen nicht von einem zweistelligen Wachstum, das wir brauchen, um dieses Ziel zu erreichen."

Die Kostendisziplin, die hinter dieser Zuversicht steht, beruht auf zwei firmeneigenen Plattformen. Der Vulcan Way of Operating, der sich auf ein Prozessintelligenzsystem stützt, das jetzt in 75 % der Zuschlagstoffproduktion eingesetzt wird, hat dazu geführt, dass die Produktionskosten in PI-aktivierten Werken im Jahr 2025 um weniger als 1 % im Vergleich zu 2,6 % in Werken ohne diese Technologie gestiegen sind - eine Spanne, die sich bei steigendem Volumen direkt in der Rentabilität pro Tonne niederschlägt.

Auf der kommerziellen Seite verfolgte die Vulcan Way of Selling-Plattform über 14.000 Aufträge, wandelte 38.000 Angebote in Bestellungen um und wickelte 2025 Zahlungen in Höhe von mehr als 2 Milliarden US-Dollar über das Kundenportal ab, was zu einem Gesamtpreiswachstum führte, das sowohl die Konkurrenz als auch die Branche insgesamt übertraf.

Drei Rückenwinde unterstützen die Nachfrageerholung im mehrjährigen Prognosefenster: Die IIJA-Infrastrukturfinanzierung, von der noch etwa 50 % unausgezahlt sind, sorgt für eine Sichtbarkeit des öffentlichen Baus bis weit in das Jahr 2027 hinein; der Bau von Rechenzentren wird innerhalb von zwei bis drei Monaten vom Angebot zur Auslieferung umgesetzt, im Gegensatz zu der historischen Verzögerung von sechs Monaten, was die kurzfristige Gesamtintensität beschleunigt; und die Präsenz von Vulcan konzentriert sich auf 35 der 50 am schnellsten wachsenden statistischen Großstadtgebiete des Landes, in denen das Bevölkerungs- und Beschäftigungswachstum strukturell über dem nationalen Durchschnitt liegt.

Vulcan erhöhte auch seine vierteljährliche Dividende um 6 % auf 0,52 $ pro Aktie und signalisierte Vertrauen in seine Bilanz mit einem Nettoverschuldungsgrad von 1,8x innerhalb des Zielbereichs von 2x bis 2,5x des Unternehmens.

Das Setup für das erste Quartal 2026 ist ein Unternehmen mit der stärksten Pro-Tonne-Wirtschaftlichkeit in seiner Geschichte, einer konservativen Nachfrageerholungsthese und einer Aktie, die auf einem Niveau gehandelt wird, das den Fehlbetrag im vierten Quartal einpreist und nicht die darunter liegende operative Veränderung.

Die Meinung der Wall Street zur VMC-Aktie

Der Fehlschlag im vierten Quartal hat die VMC-Aktie nach unten gedrückt, aber die zugrundeliegende These hat sich nicht geändert: Es handelt sich um ein strukturell profitableres Zuschlagstoffgeschäft, als der Markt vor drei Jahren annahm, und das Nachfrageumfeld, das es einschränkte, beginnt sich zu drehen.

Der Konsens-EBITDA für 2026 liegt bei etwa 2,48 Mrd. $ und steigt bis 2027 auf etwa 2,76 Mrd. $ - eine steigende Entwicklung, die das langfristige Ziel von 4,5 bis 5 Mrd. $ nicht einpreist, was bedeutet, dass der Markt noch nicht für eine Ausführung zahlt, die bereits bei weit weniger Tonnen als erwartet demonstriert wurde.

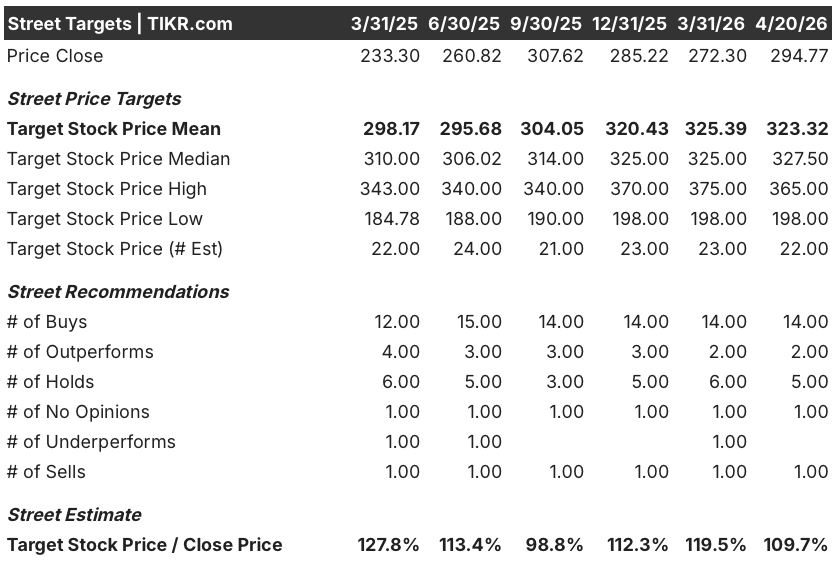

Mit 14 Käufen, 2 Outperforms, 5 Holds und 1 Sell bei 22 Analysten ist die Straße von der Vulcan Materials-Aktie fest überzeugt, und ein mittleres Kursziel von etwa 323 $ impliziert einen Aufwärtstrend von etwa 9 % gegenüber dem aktuellen Niveau, wobei das bullische Ende der Spanne bei vollständiger Umsetzung der Roadmap des Investorentags 365 $ erreicht.

Das Bärenlager verankert sich in der Nähe von 198 $ und preist einen anhaltenden Nachfragestau und keine wesentlichen Fortschritte in Richtung 20 $ pro Tonne ein; das Bullenlager preist 365 $ für die Umsetzung des Investorentags und eine Wiederaufnahme der Wohnbautätigkeit ein - zwei Szenarien, deren Wahrscheinlichkeitsgewichte angesichts des Rückenwinds von IIJA und des bereits in den Zahlen enthaltenen Kostenvorteils bei der Prozessintelligenz asymmetrisch erscheinen.

Mit einem bedeutenden Abschlag gegenüber dem, was der EBITDA-Wachstumsverlauf und das Ziel von 20 $/Tonne für den inneren Wert implizieren, scheint die Aktie von Vulcan Materials vor dem Hintergrund einer sich verbessernden öffentlichen Baunachfrage und einer Betriebskostenstruktur, die ihre eigenen Annahmen bereits übertroffen hat, unterbewertet.

Das Risiko ist das Timing: Der Wohnungsbau bleibt unterdrückt, und wenn die Erholung im Privatsektor wesentlich später eintritt als das im Konsens festgelegte Zeitfenster 2026-2027, verlängert sich der Weg zu 260 Millionen Tonnen zusammen mit dem EBITDA-Wachstumszeitplan.

Der Katalysator ist die für Anfang Mai angesetzte Gewinnmitteilung für das 1. Quartal 2026: Wenn das Versandvolumen die prognostizierte Wachstumsspanne von 1 % bis 3 % erreicht, wird dies bestätigen, dass die These von der Nachfrageerholung im Zeitplan liegt, während jede Unterschreitung zu einer Neubewertung des Zeitpunkts für das Erreichen des EBITDA-Wendepunkts führt.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR bewertet Vulcan Materials mit ca. 547 $, was eine Gesamtrendite von ca. 86 % ausgehend vom aktuellen Preis von 295 $ und eine annualisierte IRR von ca. 14 % bedeutet, angetrieben durch eine mittlere EPS-CAGR von ca. 10 % bis 2030, gepaart mit Nettogewinnspannen, die auf ca. 21 % ansteigen.

Angesichts eines Unternehmens, das bereits die Kostendisziplin und Preissetzungsmacht unter Beweis gestellt hat, die erforderlich sind, um diese Steigerung aufrechtzuerhalten - das ursprüngliche Ziel von 11 bis 12 $ pro Tonne wurde mit 33 Millionen Tonnen weniger als im Modell angenommen erreicht - ist die Aktie von Vulcan Materials zu einem Preis unterbewertet, der den Fehlbetrag im vierten Quartal mehr widerspiegelt als den darunter liegenden strukturellen Gewinnmotor.

Das zentrale Spannungsfeld ist, ob sich das Volumen schnell genug erholt, um den vom Modell angenommenen Zeithorizont einzuhalten. Vulcan hat bewiesen, dass es die Rentabilität pro Tonne auch bei gedämpfter Nachfrage steigern kann; um ein EBITDA von 4,5 bis 5 Mrd. USD zu erreichen, müssen die Versandtonnen von 227 Mio. auf 260 bis 270 Mio. steigen, und dieses Wachstum hängt von den Bauzyklen ab, die nicht vollständig im Einflussbereich des Managements liegen. Die Prognose für das Jahr 2026 für ein Sendungswachstum von 1 % bis 3 % ist der erste Datenpunkt, der den Zeitplan für die Zusammenstellung bestätigen oder in Frage stellen wird.

Bull Case: Ausführung trifft auf Erholung

- Prozessintelligenz, die in 75 % der Produktion eingesetzt wird, führte zu einem Wachstum der Produktionskosten von unter 1 % im Jahr 2025 gegenüber 2,6 % in Werken, die nicht über PI verfügen.

- Die Vergabe von IIJA-Verträgen erreicht ein Rekordniveau, wobei etwa 50 % der Mittel noch nicht ausgegeben sind, was eine Sichtbarkeit der öffentlichen Bauvorhaben bis 2027 und 2028 ermöglicht, bevor eine Debatte über eine erneute Genehmigung zu einem wesentlichen Gegenwind wird.

- Rechenzentrumsprojekte werden innerhalb von 2 bis 3 Monaten von der Angebotsabgabe bis zur Auslieferung umgesetzt, im Gegensatz zu der historischen Verzögerung von 6 Monaten, wodurch die kurzfristige Gesamtintensität höher ist als in den Prognosen angenommen; Vulcan nannte allein ein Meta-Anlagenprojekt mit 600.000 Tonnen Auslieferung.

- Der freie Cashflow lag 2025 bei über 1,1 Mrd. USD, mehr als doppelt so viel wie drei Jahre zuvor, und finanziert eine M&A-Pipeline, die auf 350 Mio. Jahrestonnen identifizierter Kandidaten abzielt - ein zusätzliches Mengenpotenzial außerhalb einer organischen Nachfrageerholung.

- Die EBITDA-Prognose für 2026 in der Mitte von etwa 2,5 Mrd. USD und die Konsensprognose für 2027 von etwa 2,76 Mrd. USD stellen eine zusammengesetzte Basis dar, die 4,5 Mrd. USD erreicht, lange bevor heroische Nachfrageannahmen erforderlich sind.

Bären-Fall: Volumen-Timeline rutscht

- Der bereinigte Gewinn je Aktie für das vierte Quartal 2025 von 1,70 USD verfehlte die Konsensschätzung von 2,11 USD um 19 % und bestätigte damit, dass schwache Wohnungsbaubeginne unabhängig von der Qualität der operativen Ausführung zu einer realen kurzfristigen Gewinnvolatilität führen.

- Die Wohnungsbaubeginne haben in drei der letzten fünf Jahre nicht mit den Haushaltsgründungen Schritt gehalten; ein anhaltendes Zinsumfeld könnte die Erholung im Wohnungsbau über das Jahr 2027 hinausschieben und den Zeithorizont auf 260 Millionen Tonnen wesentlich über den Basisfall des Modells hinaus verlängern.

- Der Zielwert von 20 $/Tonne ist nicht auf ein bestimmtes Jahr festgelegt, was bedeutet, dass der Zeithorizont von ca. 4,7 Jahren im Mid-Case-Modell von TIKR keine Verpflichtung des Unternehmens ist; wenn sich die Rentabilitätssteigerung pro Einheit von den jüngsten 13 % CAGR abschwächt, ist der implizite Preis von 547 $ weiter entfernt als im Modell angenommen.

- Die Einführung von Betriebstechnologien durch Wettbewerber, die der Prozessintelligenz ähneln, könnte die Kosten- und Preisvorteile pro Tonne, die derzeit Vulcans Führungsposition bei der Preisgestaltung für Zuschlagstoffe begründen, allmählich verringern.

Sollten Sie in Vulcan Materials Company investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die VMC-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Vulcan Materials Company zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der VMC-Aktie auf TIKR → kostenlos