Wichtige Daten zur Marathon Petroleum Corporation Aktie

- 52-Wochen-Spanne: $124 bis $256

- Aktueller Kurs: $214

- Mittleres Kursziel: $244

- Höchstes Kursziel: $331

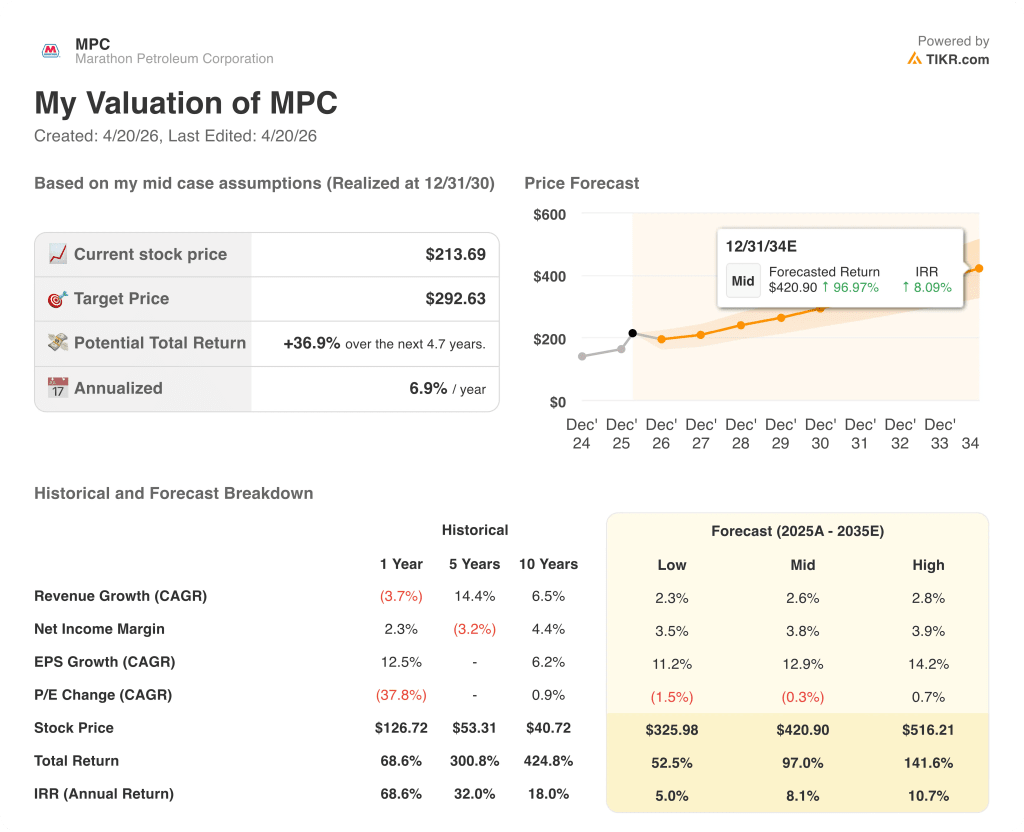

- TIKR-Modell-Ziel (Dez. 2030): 293 $

Was ist passiert?

Marathon Petroleum (MPC), der größte unabhängige Erdölraffineriebetreiber in den Vereinigten Staaten mit einer Durchsatzkapazität von rund 3 Millionen Barrel pro Tag, fiel am 17. April um 5,55 % auf 213,69 $, nachdem der iranische Außenminister die Straße von Hormuz für alle Handelsschiffe für offen erklärt hatte, wodurch die Prämie auf die Raffineriegewinnspanne, die MPC im vorangegangenen Quartal um über 47 % in die Höhe getrieben hatte, sank.

Der Ausverkauf macht einen Teil eines der stärksten Anstiege des Sektors in jüngster Zeit zunichte: MPC legte allein im März um über 20 % zu, als die Blockade der Meerenge durch den Iran - durch die rund 20 % des weltweiten Ölhandels fließen - die asiatischen und europäischen Raffinerien mit Rohstoffen versorgte, was zu Produktionskürzungen führte und die Nachfrage auf die Treibstoffexporte der US-Golfküste lenkte.

Die Auslastung der Raffinerien an der Golfküste war in diesem Umfeld auf über 95 % gestiegen, verglichen mit einem saisonalen Fünfjahresdurchschnitt von etwa 82 %, während die Terminprämie für extrem schwefelarmen US-Diesel gegenüber Rohöl der Sorte WTI auf über 72 $ pro Barrel anstieg und sich damit gegenüber dem Vorkriegsniveau fast verdoppelte, was MPC zu einem der Hauptnutznießer der Angebotsverschiebung machte.

Das Unternehmen meldete bereits ein hervorragendes viertes Quartal 2025 mit einem bereinigten Gewinn je Aktie von 4,07 US-Dollar gegenüber einer Konsensschätzung von 2,88 US-Dollar, einer Raffineriegewinnspanne von 105 % für das gesamte Jahr und einem Cashflow von 8,3 Mrd. US-Dollar aus dem operativen Geschäft - ein Ergebnis, das CEO Maryann Mannen eher auf die Planung und kommerzielle Umsetzung des Unternehmens als auf ein rein windiges Umfeld zurückführte.

Mannen erklärte auf der Telefonkonferenz zu den Ergebnissen des vierten Quartals 2025, dass MPC mit integrierten Wertschöpfungsketten und einer geografisch breit gefächerten Vermögensbasis gut positioniert ist, um bei der Kapitalrendite führend zu sein", und verwies auf MPLX, die Midstream-Pipeline-Tochter des Unternehmens, die im Jahr 2025 ein bereinigtes EBITDA von fast 7 Mrd. USD erzielte und in den nächsten zwei Jahren ein Ausschüttungswachstum von 12,5 % anstrebt.

Ob die Öffnung von Hormuz von Dauer ist oder eine fragile Waffenstillstandsperiode, ist für die kurzfristigen Crack-Spreads von enormer Bedeutung, aber die strukturellen Argumente für Marathon Petroleum-Aktien beruhen auf etwas, das der geopolitische Kalender nicht kontrolliert: drei Erweiterungsprojekte der Garyville-Raffinerie, die einen Rohöl-Durchsatz von 30.000 Barrel pro Tag und eine Kapazität von 10.000 Barrel pro Tag für Export-Premium-Benzin hinzufügen, die beide bis Ende 2027 abgeschlossen sein sollen.

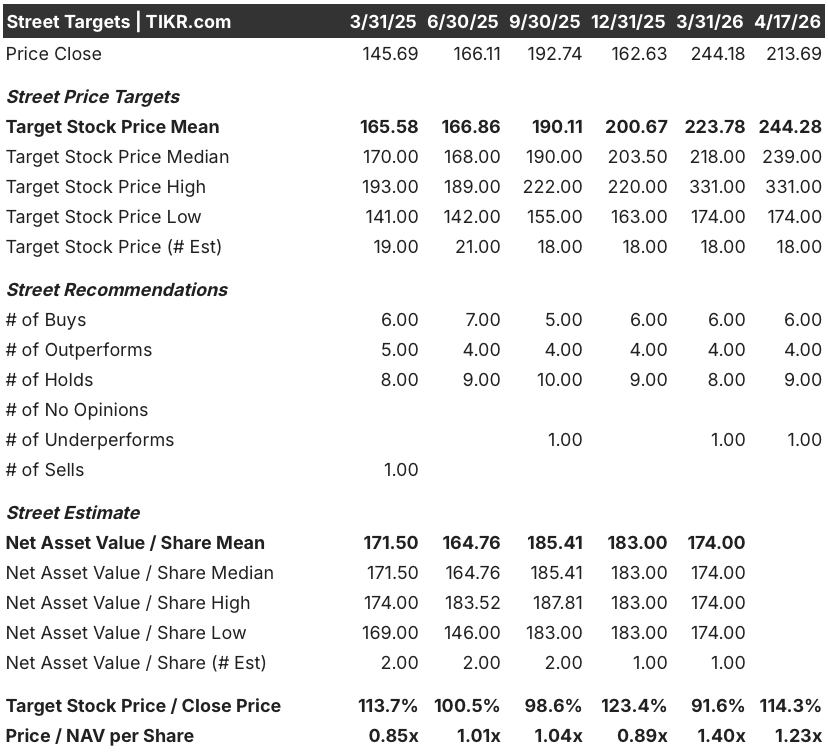

Die Meinung der Wall Street zur MPC-Aktie

Der heutige Rückschlag bestraft die Marathon Petroleum-Aktie für die Hormuz-Schlagzeile, aber der Markt preist ein Szenario ein, in dem sich die Iran-Kriegsprämie vollständig verflüchtigt, eine These, die ein Unternehmen ignoriert, das laut Jahresbericht 2025 eine 105%ige Margenerfassung für das Gesamtjahr, eine 41%ige Gewinnsteigerung pro Aktie im vierten Quartal und einen operativen Cashflow von 8,3 Mrd. $ in einem Jahr erzielte, in dem sich die Crack-Spreads bereits in Richtung des vierten Quartals verringerten.

Es wird erwartet, dass sich das normalisierte EPS von MPC von 10,70 $ im Jahr 2025 auf etwa 21 $ im Jahr 2026 nahezu verdoppeln wird, was auf das Umfeld der Raffineriemargen an der Golfküste, die Option auf venezolanisches Rohöl, die die sauren Differentiale um schätzungsweise 500 Mio. $ für jede 1 $-Bewegung ausweitet, und die MPLX-Ausschüttungen zurückzuführen ist, die innerhalb von zwei Jahren 3,5 Mrd. $ jährlich übersteigen sollen.

Zehn von 20 Analysten stufen Marathon Petroleum als "Buy" oder "Outperform" ein, mit einem mittleren Kursziel von 244,28 $, was ein Aufwärtspotenzial von 14 % gegenüber dem heutigen Schlusskurs bedeutet. Das hohe Ziel von 331 $ spiegelt wider, wie die Hausse aussieht, wenn die Auslastung an der Golfküste hoch bleibt, während die Untergrenze von 174 $ eine vollständige Normalisierung des Crack-Spreads zurück auf das Vorkriegsniveau einpreist.

Die Spanne von 157 $ zwischen dem Bullen- und dem Bären-Ziel spiegelt genau die Debatte wider, die durch die heutigen Hormuz-Nachrichten ausgelöst wurde: Das 331 $-Lager ist der Ansicht, dass die strukturelle Kapazitätsknappheit - die Nachfrage nach raffinierten Produkten wächst bis 2030 jährlich um 1 % bis 1,2 %, es werden nur begrenzte neue Nicht-Petchemie-Kapazitäten in Betrieb genommen, und die Schließung der Pierce-Raffinerie in Kalifornien führt zu einer weiteren Verknappung an der Westküste - die Margen weit über einen Waffenstillstand hinaus auf einem hohen Niveau hält, während das 174 $-Lager eine rasche Rückkehr zu Überangebotsbedingungen modelliert.

Die Aktie von Marathon Petroleum wird zum 10-fachen der Konsensschätzung für den Gewinn pro Aktie im Jahr 2026 gehandelt, und das bei einem Unternehmen mit einem rekordverdächtigen Cashflow im Midstream-Bereich, Expansionsprojekten in Garyville, die eine Rendite von über 25 % versprechen, und Rückkäufen, die die Zahl der ausstehenden Aktien allein im Jahr 2025 um 6,5 % reduzierten, so dass die Aktie von Marathon Petroleum sowohl im Verhältnis zur Gewinnentwicklung als auch zur Kapitalrenditekapazität, die die Daten belegen, unterbewertet erscheint.

Das Ausschüttungswachstumsziel von MPLX in Höhe von 12,5 % in den nächsten zwei Jahren impliziert erwartete jährliche Barausschüttungen an MPC in Höhe von über 3,5 Mrd. $, wodurch das Kapitalrenditeprogramm unabhängig von der Entwicklung der Crack-Spreads effektiv auf den Boden gebracht wird - ein strukturelles Merkmal der These, das der Markt durchweg unterbewertet, wenn sich die Stimmung im Raffineriebereich negativ entwickelt.

Wenn der Waffenstillstand von Hormuz hält und sich die Crack-Spreads an der Golfküste schnell normalisieren, würde sich der Konsens für den Gewinn je Aktie für 2026 von etwa 21 $ als zu optimistisch erweisen, was die Multiplikatoren komprimieren und die kurzfristige Gewinnthese brechen würde, bevor die Investitionen in Garyville in Betrieb gehen, um einen strukturellen Fall zu unterstützen.

Die Ergebnisse des 1. Quartals 2026 am 5. Mai werden der erste echte Datenpunkt sein, der zeigt, wie schnell die Gewinnspanne schwindet; die Gewinnabschöpfungsrate - 114 % im 4. Quartal 2025 - ist die spezifische Zahl, auf die man achten muss, um Anzeichen dafür zu erkennen, dass MPCs kommerzieller Vorteil trotz eines schwächeren Umfelds für Crackspreads anhält.

Was sagt das Bewertungsmodell?

Das Mid-Case-Szenario des TIKR-Modells, das von einem jährlichen EPS-Wachstum von ca. 13 % und einem bescheidenen Umsatzwachstum von ca. 3 % bis 2030 ausgeht, ergibt ein Kursziel von ca. 293 $ für Marathon Petroleum - eine Gesamtrendite von 37 % gegenüber dem aktuellen Niveau -, wobei die Kapazitätserweiterungen in Garyville und das Wachstum des MPLX-Vertriebs die beiden Inputs sind, die am unmittelbarsten bestimmen, ob sich die Mid-Case- oder die High-Case-Annahmen als richtig erweisen.

Bei einem Termingewinn von etwa dem 10-fachen eines Raffinerieunternehmens, das einen jährlichen operativen Cashflow von 8,3 Mrd. USD erwirtschaftet, Kapital in einem Tempo zurückgibt, das die Zahl der ausstehenden Aktien in einem einzigen Jahr um 6,5 % verringert hat, und am Ausgangspunkt der Colonial Pipeline mit direktem Zugang zu den Exportterminals an der Golfküste sitzt, ist die Aktie von Marathon Petroleum für Anleger, die glauben, dass die strukturelle Raffineriethese die Schlagzeile von Hormuz überdauert, unterbewertet.

Die Hausse- und Baisse-Perspektive der Marathon Petroleum-Aktie hängt von einer einzigen Variable ab: Wie viel des derzeitigen Umfelds der Raffineriemargen ist strukturelle Verknappung gegenüber der geopolitischen Prämie und wie schnell sich die geopolitische Prämie verflüchtigt.

Die Chance

- Es wird erwartet, dass die weltweite Nachfrage nach raffinierten Produkten bis 2030 jährlich um 1 % bis 1,2 % wächst, während die neuen Raffineriekapazitäten außerhalb der Petrochemie, die 2026 in Betrieb genommen werden, minimal sind - ein Hintergrund, der nach Ansicht des Managements weit über den Iran-Konflikt hinaus für hohe Margen sorgt

- Zwei Raffinerieprojekte in Garyville, die eine Rendite von mehr als 25 % anstreben, werden bis Ende 2027 einen zusätzlichen Rohöl-Durchsatz von 30.000 bpd und eine Kapazität von 10.000 bpd für Export-Premiumbenzin schaffen, wobei allein im Jahr 2026 160 Mio. USD an Kapital eingesetzt werden

- MPC hat einen Anteil von etwa 50 % saurem Rohöl im gesamten System - etwa 10 % mehr als bei der nächstgrößeren Konkurrenz - was bedeutet, dass jede Erhöhung der Differenziale um 1 $ einen jährlichen Gewinnvorteil von etwa 500 Mio. $ bringt, ein struktureller Vorteil, der mit dem Wiedereintritt von venezolanischem Rohöl in die globalen Märkte weiter wächst.

- Das Ausschüttungswachstum von MPLX von 12,5 % in den nächsten zwei Jahren schafft für MPC einen jährlichen Cash-Floor von mehr als 3,5 Mrd. USD, mit dem Dividenden und eigenständige Investitionen unabhängig von den Raffineriemargen finanziert werden können, so dass der überschüssige freie Cashflow im Jahr 2026 vollständig an die Aktionäre zurückfließen kann.

- Die Wettbewerbsdynamik an der Westküste hat sich mit der Schließung der Pierce-Anlage in Kalifornien dauerhaft verändert, so dass Marathon nun der Hauptlieferant in der Region LA und im Pazifischen Nordwesten ist, wobei das Management die Region als "mehrere Raffinerien zu wenig" bezeichnet.

Das Risiko

- Eine dauerhafte Wiedereröffnung von Hormuz drückt die Prämien für US-Diesel mit extrem niedrigem Schwefelgehalt von dem Niveau von 72 $ pro Barrel aus der Kriegszeit zurück auf das Niveau von 40 $ aus der Zeit vor dem Konflikt, wodurch das EPS von etwa 21 $ im Jahr 2026, das die aktuelle Bewertungsthese untermauert, direkt deflationiert wird

- Die Spanne von 157 $ zwischen dem höchsten und dem niedrigsten Kursziel der Straße spiegelt eine echte Meinungsverschiedenheit der Analysten über die Dauerhaftigkeit des Rückenwinds bei den Gewinnspannen an der Golfküste wider; die Untergrenze von 174 $ impliziert eine rasche und vollständige Normalisierung, durch die die Marathon Petroleum-Aktie bei den derzeitigen Preisen nur geringfügig abgewertet würde.

- Die Gesamtinvestitionen von MPC in Raffinerien und Turnarounds liegen 2026 weiterhin bei über 2 Mrd. USD, und während das Unternehmen für 2027 und 2028 Kürzungen vorsieht, könnte das Ausführungsrisiko bei den Garyville-Projekten - die beide für Ende 2027 geplant sind - die Produktionskapazität verzögern, die das strukturelle Gewinnszenario unterstützt

- Die konsensualen Umsatzschätzungen gehen in den Jahren 2027 und 2029 zurück, was die Unsicherheit der Marktteilnehmer darüber widerspiegelt, ob die kurzfristige Margenstärke zu einem dauerhaften Umsatzwachstum führt oder lediglich ein Vorziehen des Zyklusgipfels darstellt

Sollten Sie in Marathon Petroleum Corporation investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die MPC-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Marathon Petroleum Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der MPC-Aktie auf TIKR → kostenlos