Wichtige Daten zur Cognizant Technology Solutions-Aktie

- 52-Wochen-Spanne: $57 bis $87

- Aktueller Kurs: $61

- Mittleres Kursziel: $83

- Höchstes Kursziel: $107

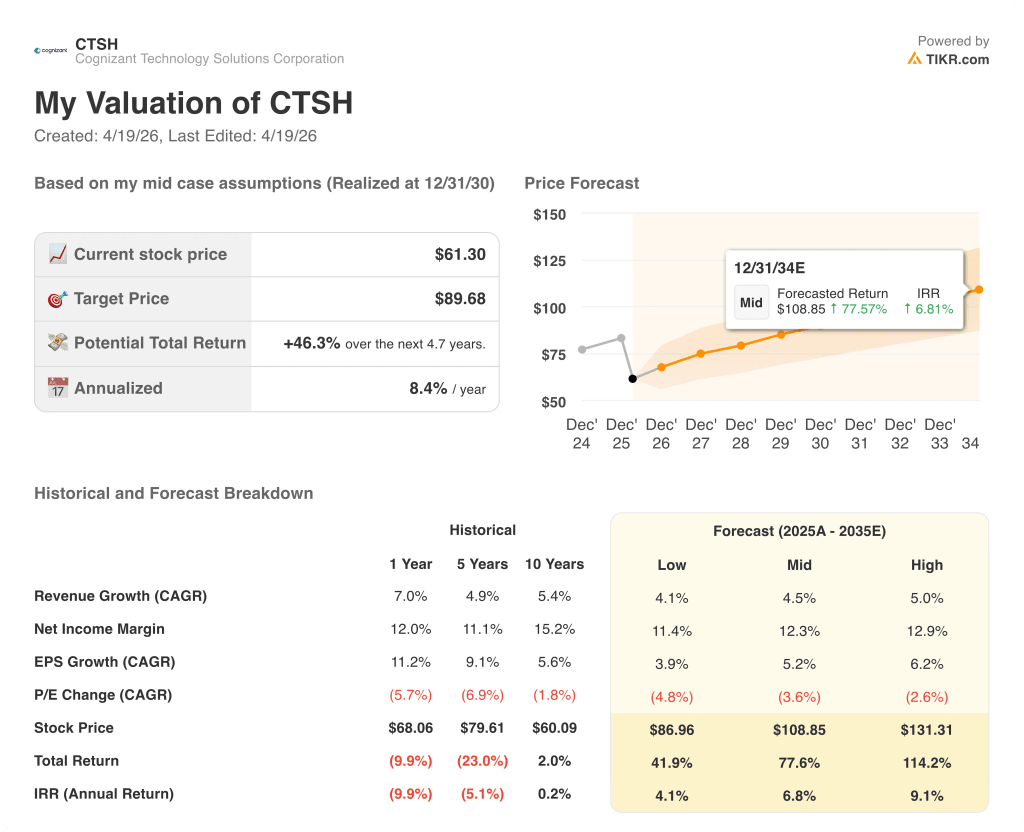

- TIKR-Modellziel (Dez. 2030): $90

Was ist passiert?

Cognizant Technology Solutions(CTSH), eines der größten IT-Dienstleistungsunternehmen der Welt, hat zum ersten Mal die Umsatzschwelle von 20 Mrd. USD überschritten und wird in der Nähe seines 52-Wochen-Tiefs von 57,39 USD gehandelt.

CTSH meldete für das Gesamtjahr 2025 einen Umsatz von 21,1 Mrd. USD, was einem Anstieg von 6,4 % bei konstanten Wechselkursen entspricht, und übertraf damit zum ersten Mal seit Jahren das obere Ende der eigenen Prognosespanne.

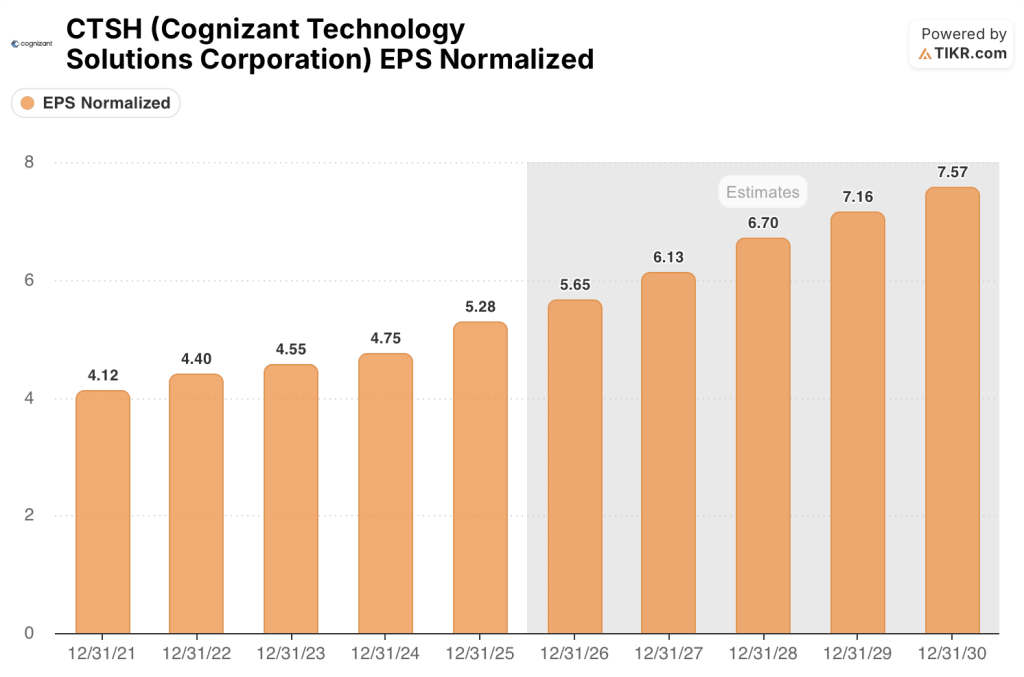

Die stärkste Zahl im Bericht war nicht der Umsatz: Der bereinigte Gewinn pro Aktie erreichte 5,28 US-Dollar für das Jahr, ein Plus von 11 % gegenüber 4,75 US-Dollar im Jahr 2024 - das schnellste Gewinnwachstum pro Aktie, das Cognizant seit fast einem Jahrzehnt verzeichnet hat.

Das größte vertikale Segment von Cognizant, Financial Services, wuchs im Gesamtjahr um 7 % und beendete das vierte Quartal mit einer Wachstumsrate von 9 % bei konstanten Wechselkursen, der besten Jahresleistung für diese Einheit seit 2016.

CEO Ravi Kumar erklärte auf der Gewinnbenachrichtigung für das vierte Quartal 2025, dass "wir das Ziel des Unternehmens, den Gewinnerkreis der Branche zu erreichen, zwei Jahre zu früh erreicht haben", und erläuterte dann eine Strategie für 2026, die darauf abzielt, die KI-Geschwindigkeitslücke zu schließen, d. h. die Lücke zwischen den massiven KI-Infrastrukturausgaben von Unternehmen und der tatsächlichen Realisierung des Geschäftswerts.

Das Unternehmen unterzeichnete im Jahr 2025 28 große Verträge mit einem Gesamtwert von mehr als 100 Millionen US-Dollar, darunter fünf Verträge mit einem Gesamtwert von mehr als 500 Millionen US-Dollar, wobei der TCV im Vergleich zum Vorjahr um etwa 50 % gestiegen ist, eine Pipeline, die auf dem Auftragsbestand basiert und die Prognose für 2026 von 4 % bis 6,5 % Umsatzwachstum bei konstanten Wechselkursen untermauert.

Die Meinung der Wall Street zur CTSH-Aktie

Der Markt hat die Cognizant-Aktie so bewertet, als ob die Stagnation im Jahr 2022 nie aufgehört hätte, obwohl sich die zugrunde liegende Ertragskraft wieder deutlich beschleunigt hat.

Der normalisierte Gewinn je Aktie von CTSH stieg 2025 um 11 % auf 5,28 $ und damit um mehr als das Doppelte der Wachstumsrate von 4,4 % im Jahr 2024, angetrieben von der großen Deal-Engine, die zu Rekordbuchungen und einer bereinigten operativen Margenausweitung um 50 Basispunkte führte, die nun schon zwei Jahre in Folge zugenommen hat.

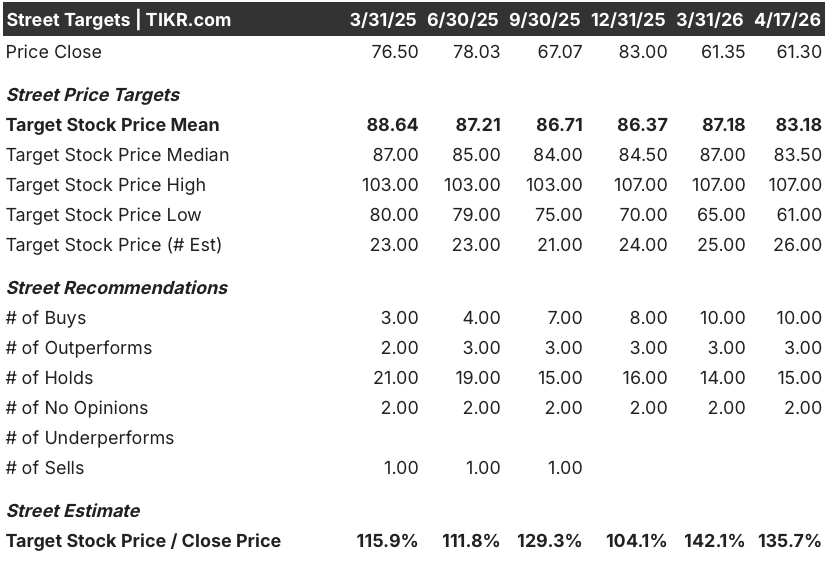

Zehn Analysten stufen die Cognizant-Aktie mit "Buy" oder "Outperform" ein, 15 mit "Hold". Das durchschnittliche Kursziel von 83,18 $ impliziert ein Aufwärtspotenzial von etwa 36 % gegenüber dem aktuellen Kursniveau, wobei die Wall Street insbesondere darauf achtet, ob der für 2026 prognostizierte Mittelwert von etwa 5 % organischem Wachstum angesichts der nachlassenden Ausgaben in den Bereichen Kommunikation und Medien Bestand hat.

Die Zielspanne ist einen Blick wert: Der Höchststand liegt bei 107 USD, da die Bullen davon ausgehen, dass die KI-gesteuerten Agentendeals in der zweiten Hälfte des Jahres 2026 deutlich ansteigen werden, während der Tiefststand von 61 USD die Bären widerspiegelt, die davon ausgehen, dass die diskretionären Ausgaben außerhalb der Finanzdienstleistungen eingefroren bleiben.

Mit einem Kurs von etwa 10,8x der voraussichtlichen Gewinne im Jahr 2026 gegenüber einer Konsensprognose für das EPS-Wachstum von etwa 7% und einem historischen Fünf-Jahres-Kurs-Gewinn-Verhältnis, das in der Regel zwischen dem 15- und 18-fachen liegt, scheint die Cognizant-Aktie unterbewertet zu sein, da die KI-Strategie, die sich bereits in Buchungen und einer Beschleunigung des Gewinns pro Aktie niederschlägt, praktisch nicht berücksichtigt wird.

CFO Jatin Dalal bestätigte auf der Morgan Stanley Technology, Media and Telecom Conference im März, dass das Portfolio an Festpreisgeschäften, das nun mehr als 50 % des Umsatzes ausmacht, innerhalb von Prozentpunkten der geplanten Margen sowohl beim Umsatz als auch bei der Rentabilität liegt, wodurch das Umsetzungsrisiko, das die Börse nach dem Beginn der Umstellung auf Festpreise einschätzte, beseitigt wurde.

Wenn die diskretionären Ausgaben außerhalb des Finanzdienstleistungssektors bis 2026 stagnieren, wird der mittlere Wert des organischen Wachstums von 3,8 % getestet und das EPS-Wachstum verlangsamt sich in Richtung des unteren Endes der Prognosespanne von 5 bis 8 %.

Der Umsatz im zweiten Quartal 2026 und die Buchungen von Großaufträgen sind die Zahlen, die man im Auge behalten sollte: Das Management erwartet ein stärkeres sequentielles Wachstum im zweiten und dritten Quartal, und jede Abweichung von dieser Prognose würde die Annahme der Bullen in Frage stellen, dass die Buchungen für 2025 planmäßig ansteigen.

Was sagt das Bewertungsmodell?

Das Mid-Case-Ziel des TIKR-Modells von ca. 90 USD pro Aktie, das auf einem CAGR von ca. 5 % für den Umsatz und einem Anstieg der Nettogewinnmargen auf ca. 12 % basiert, impliziert eine Gesamtrendite von 46 % gegenüber dem aktuellen Niveau über einen Zeitraum von ca. fünf Jahren, ein Renditeprofil, das nicht voraussetzt, dass AI ein Home-Run ist, sondern nur, dass die Pipeline mit großen Abschlüssen weiterhin in ihrem aktuellen Tempo wächst.

Mit dem 10,8-fachen des Konsensgewinns pro Aktie für 2026 und einer fünfjährigen durchschnittlichen Gewinnsteigerung pro Aktie von etwa 5 % scheint die Cognizant-Aktie für ein Unternehmen, das gerade die schnellste Gewinnwachstumsrate seit fast einem Jahrzehnt verzeichnet hat, unterbewertet zu sein.

Der Investment Case von Cognizant hängt von einer einzigen Frage ab: ob die KI-Velocity-Gap-Strategie wirklich neue adressierbare Ausgaben erfasst oder einfach den Übergang zu Verträgen mit höherer Produktivität und geringerem Personalbestand beschleunigt, was die Umsatzobergrenze im Laufe der Zeit begrenzt.

Was richtig laufen muss

- Die Finanzdienstleistungen bleiben bei einem Wachstum von 7 % bis 9 %, so dass die größte vertikale Sparte nicht in die Stagnation von 2023 zurückfällt und das organische Wachstum für das Gesamtjahr in der Mitte der Prognose von 4 % bis 6,5 % verankert wird.

- Festpreisgeschäfte, die jetzt mehr als 50 % des Umsatzes ausmachen, bewegen sich weiterhin innerhalb der geplanten Margenparameter, wie der von Dalal auf der Morgan-Stanley-Konferenz im März beschriebene Prozess zur Verfolgung von Angebot und Nachfrage bestätigt.

- Die 28 großen Verträge, die 2025 unterzeichnet wurden und deren TCV insgesamt um etwa 50 % gestiegen ist, laufen planmäßig im 2. und 3.

- Die Übernahme von 3Cloud, die am 1. Januar abgeschlossen wurde und mehr als 1.200 Azure-Spezialisten einbringt, erweitert den adressierbaren Markt für KI-Anwendungsinnovationen, ohne die kurzfristigen Margen zu verwässern.

Was schiefgehen könnte

- Die diskretionären Ausgaben erholen sich in den Bereichen Produkte und Ressourcen sowie Kommunikation und Medien bis 2026 nicht, wodurch das organische Wachstum am unteren Ende der Prognosespanne gedeckelt wird und der Gewinn pro Aktie an das untere Ende der Wachstumsspanne von 5 bis 8 % gedrückt wird

- Der Produktivitätsdruck bei Festpreisverträgen, bei denen Cognizant seinen Kunden KI-bedingte Durchsatzsteigerungen zusichert, übersteigt die internen Kosteneinsparungen, bevor die Skalierung einsetzt, und drückt die Bruttomargen

- Der Prozess der Erst- und Zweitnotierung in Indien, der immer noch im Gange ist und für den es keinen festen Zeitplan gibt, schafft Unsicherheit bei den Aktionären oder führt zu einer Struktur mit unbeabsichtigten Folgen für die in den USA notierten Aktionäre

- Die schwache Konjunktur in Nordamerika außerhalb des Finanzdienstleistungssektors schränkt die diskretionäre Erholung ein, von der das hoch angesetzte Analystenziel von 107 US-Dollar abhängt.

Sollten Sie in Cognizant Technology Solutions Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die CTSH-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Cognizant Technology Solutions Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CTSH-Aktie auf TIKR → kostenlos