Wichtige Statistiken für die TJX-Aktie

- 52-Wochen-Spanne: $120 bis $166

- Aktueller Kurs: $161

- Mittleres Kursziel: $172

- Höchstes Kursziel: $193

- TIKR-Modell-Ziel (Jan. 2031): $205

Was ist passiert?

The TJX Companies(TJX), der weltgrößte Einzelhändler für Billigkleidung und Heimtextilien, der TJ Maxx, Marshalls, HomeGoods und TK Maxx betreibt, hat im Geschäftsjahr 2026 zum ersten Mal in seiner Geschichte einen Nettoumsatz von mehr als 60 Milliarden US-Dollar erzielt.

DerNettoumsatz erreichte 60,4 Milliarden US-Dollar, ein Plus von 7 % im Vergleich zum Vorjahr, während der konsolidierte vergleichbare Umsatz im gesamten Geschäftsjahr um 5 % stieg.

Allein im vierten Quartal stieg der Umsatz um 9 % auf 17,74 Milliarden US-Dollar, und der bereinigte verwässerte Gewinn je Aktie von 1,43 US-Dollar stieg um 16 % gegenüber dem Vorjahreswert von 1,23 US-Dollar.

Ernie Herrman, Chief Executive Officer und President, erklärte auf der Gewinnbenachrichtigung für das vierte Quartal 2026, dass "die Verfügbarkeit von qualitativ hochwertigen Markenartikeln auf dem Markt weiterhin hervorragend ist" und verwies auf ein Käufernetzwerk von mehr als 1.400 Fachleuten, die jährlich von etwa 21.000 Anbietern einkaufen.

TJX beendete das Geschäftsjahr 2026 mit 5.214 Filialen und legte einen langfristigen Weg zu mehr als 7.000 Standorten fest, wobei für das Geschäftsjahr 2027 netto 146 neue Filialen geplant sind, darunter die ersten fünf Filialen in Spanien und die weitere Expansion in Australien.

Die Aktionäre erhielten im Geschäftsjahr 2026 Kapitalrückflüsse in Höhe von 4,3 Milliarden US-Dollar, und die vierteljährliche Dividende wurde für das Geschäftsjahr 2027 um 13 % auf 0,48 US-Dollar pro Aktie erhöht, unterstützt durch eine neue Rückkaufsgenehmigung in Höhe von 3 Milliarden US-Dollar.

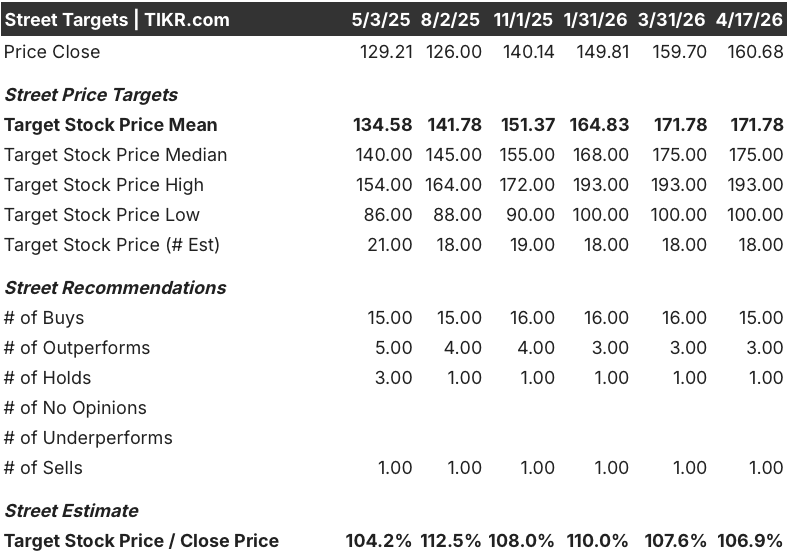

Die Meinung der Wall Street zur TJX-Aktie

Der Gesamtjahresgewinn von 5 % bei einem Vorjahresgewinn von 5 % bestätigt, dass die TJX-Aktie nicht mehr von der Rezession betroffen ist - sie ist ein struktureller Marktanteilsmotor in einer Einzelhandelslandschaft, die durch Schließungen und die Suche der Verbraucher nach Wertsteigerungen ausgedünnt wurde und keine Anzeichen für eine Umkehr zeigt.

Das normalisierte EPS von TJX wuchs im Geschäftsjahr 2026 um 11% auf 4,73 $, und der Konsens erwartet 5 $ für das Geschäftsjahr 2027 (ein Plus von ca. 8%) und 6 $ für das Geschäftsjahr 2028 (ein Plus von ca. 11%), wobei sich der Umsatz in Richtung 64 Mrd. $ im Geschäftsjahr 2027 und 68 Mrd. $ im Geschäftsjahr 2028 bewegt, da die Neueröffnungen von Geschäften auf eine sich verbreiternde Basis treffen.

Fünfzehn von neunzehn Analysten, die TJX beobachten, stufen das Unternehmen als "Buy" oder "Outperform" ein, mit einem durchschnittlichen Kursziel von 171,78 $ - etwa 7 % über dem aktuellen Kurs - und die Straße beobachtet, ob die konservative Prognose für das Geschäftsjahr 27 von 2 % bis 3 % Umsatzwachstum unterschätzt, was ein durch die Störung beschleunigtes Kaufumfeld liefert.

Mit einem Kurs von etwa 31x des Konsensgewinns pro Aktie für das Geschäftsjahr 2027 gegenüber einer historischen Handelsspanne von Mitte bis Ende der 20er Jahre scheint die TJX-Aktie auf dem aktuellen Niveau fair bewertet zu sein, wobei die Möglichkeit einer weiteren Kurssteigerung davon abhängt, ob Herrmans konservatives Prognosemuster einen weiteren Übertreffungszyklus hervorbringt, den die Analysten und der Markt noch nicht vollständig neu bewertet haben.

Das Risiko besteht darin, dass sich die Kaufzurückhaltung unter den einkommensschwächeren Käufern von TJX verschärft, wodurch die Warenkorbgrößen schneller sinken, als die Verkehrszuwächse dies ausgleichen können, und die Umsatzdynamik, die derzeit das Premium-Multiple rechtfertigt, gebrochen wird.

Die vergleichbaren Umsätze für Q1 FY27 - erwartet im Bereich von 2 % bis 3 % gegenüber 3 % im Vorjahr - sind der erste harte Datenpunkt: Ein Ergebnis über 3 % würde eine Aufwärtsrevision der Schätzungen erzwingen und die konservative Prognose bestätigen.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR prognostiziert ein Kursziel von rund 205 $ für TJX, verankert in einem Umsatz-CAGR von rund 5 % bis zum Geschäftsjahr 2031, einer Nettogewinnspanne, die sich in Richtung 9,3 % ausdehnt, und einem EPS-Wachstum von rund 6 % pro Jahr - ein Szenario, das aufgrund der Expansionsberechnungen des Unternehmens und des Zugangs zum Lieferantenmarkt glaubwürdig erscheint.

Mit einem mittleren Fall, der eine Gesamtrendite von ca. 28 % bei einem annualisierten IRR von ca. 5 % impliziert, ist die TJX-Aktie auf dem aktuellen Niveau fair bewertet: Das Modell preist eine fortgesetzte Aktieneroberung und Margendisziplin ein, aber die bescheidene annualisierte Rendite spiegelt einen Ausgangsmultiplikator wider, der bereits eine beträchtliche Qualitätsprämie beinhaltet.

Die Frage, ob die TJX-Aktie ein Hausse- oder Baisse-Unternehmen ist, hängt davon ab, ob die konservative Prognose vom Februar die Gewohnheit des Managements oder echte makroökonomische Vorsicht widerspiegelt.

Bullen-Fall

- Fünf aufeinanderfolgende Jahre mit einem Umsatzwachstum von 4 % und mehr in allen Geschäftsbereichen, einschließlich 7 % bei TJX Canada und 5 % bei HomeGoods, belegen, dass die Prognosen systematisch untertrieben sind.

- Das langfristige Ziel von mehr als 7.000 Filialen bedeutet mehr als 1.700 neue Filialen, ausgehend von der heutigen Basis von 5.214 Filialen, was einen sichtbaren organischen Umsatzanstieg ermöglicht, der völlig unabhängig von der Dynamik der einzelnen Filialen ist

- Die Warenverfügbarkeit, die von Herrman als "hervorragend" beschrieben wird, da die Käufer in allen Geschäftsbereichen gebremst werden, deutet auf einen IMU (Initial Markup, die im ursprünglichen Kaufpreis enthaltene Marge) und ein Bruttomargenplus hin, das der Konsens nicht erfasst hat

- Eine 13%ige Dividendenerhöhung und Rückkäufe in Höhe von 2,5 bis 2,75 Mrd. $ im Geschäftsjahr 2027 zu den aktuellen Kursen reduzieren die Anzahl der Aktien und unterstützen das EPS-Wachstum pro Aktie oberhalb der Umsatzlinie

Bären-Fall

- Die EPS-Prognose für das Geschäftsjahr 2027 von $ 4,93 bis $ 5,02 liegt etwa 3% unter dem vorherigen Street-Konsens von $ 5,18, und wenn sich der makroökonomische Gegenwind materialisiert, schließt sich diese Lücke in die falsche Richtung

- Ein Kurs-Gewinn-Verhältnis (KGV) von etwa 31 beinhaltet eine Prämie, die TJX in der Vergangenheit nur in Zeiten außergewöhnlicher Umsatzsteigerungen aufrechterhalten konnte: Eine Abschwächung des Umsatzwachstums auf 2 bis 3 % würde das KGV wahrscheinlich wieder in Richtung der mittleren 20er Jahre drücken.

- Kunden mit niedrigem Einkommen, die den Hauptkundenstamm von TJX bilden, sehen sich einem anhaltenden Druck auf die Lebenshaltungskosten gegenüber, wobei die Warenkorbgrößen anfällig für Ausgabenrückgänge sind, die durch Verkehrssteigerungen allein nicht vollständig ausgeglichen werden können.

- CEO Ernie Herrman verkaufte im März 30.000 Aktien zu $160,95, ein Datenpunkt, der kein endgültiges Signal darstellt, aber einen Überhang darstellt, der bei einer Aktie, die nahe ihrem 52-Wochen-Hoch von $165,82 gehandelt wird, erwähnenswert ist.

Sollten Sie in The TJX Companies, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die TJX-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um The TJX Companies, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der TJX-Aktie auf TIKR → kostenlos