Wichtige Statistiken für die Vertiv Holdings Aktie

- 52-Wochen-Spanne: $77 bis $323

- Aktueller Kurs: $312

- Mittleres Kursziel: $296

- Höchstes Kursziel: $370

- TIKR-Modellziel (Dez. 2030): $567

Was ist passiert?

Vertiv Holdings Co(VRT) entwickelt und fertigt die kritische Strom- und Wärmeinfrastruktur, die Rechenzentren am Laufen hält, von unterbrechungsfreien Stromversorgungen und Schaltanlagen bis hin zu Flüssigkeitskühlsystemen und vorgefertigten Lösungen für Rechenzentren.

Das Unternehmen schloss das Jahr 2025 mit einem organischen Nettoumsatzwachstum von 19 % im vierten Quartal und einem bereinigten verwässerten Gewinn je Aktie von 1,36 US-Dollar ab, was einer Steigerung von 37 % gegenüber dem Vorjahr entspricht und 0,10 US-Dollar über der Prognose liegt.

Die Zahl, die die Analysten mitten in der Frage stoppte: Der organische Auftragseingang im vierten Quartal stieg im Jahresvergleich um 252 % und im Vergleich zum Vorquartal um 117 %, wodurch sich der Gesamtauftragsbestand auf 15 Mrd. US-Dollar und damit mehr als das Doppelte des Vorjahreswertes erhöhte.

Vertiv startete in das Jahr 2026 mit einem bereinigten Betriebsgewinn von 2,1 Mrd. USD im Geschäftsjahr 2025, ein Plus von 35 % gegenüber dem Vorjahr, und einem bereinigten freien Cashflow von rund 1,9 Mrd. USD, ein Plus von 66 %.

Das Management gab eine Prognose für das Jahr 2026 ab, die einen Nettoumsatz von 13,5 Mrd. USD in der Mitte des Jahres vorsieht, was einem organischen Wachstum von 28 % entspricht, und einen bereinigten verwässerten Gewinn je Aktie von 6,02 USD, was einem Anstieg von 43 % in der Mitte des Jahres entspricht.

CEO Giordano Albertazzi erläuterte die Entwicklung in der Telefonkonferenz zum vierten Quartal: "Ich war noch nie so begeistert von der Zukunft von Vertiv. Wir sind branchenweit führend bei den Aufträgen. Wir skalieren. Wir sind sehr gut positioniert, um unsere Marktführerschaft auszubauen und die Branche voranzutreiben."

Der Ausbau der Produktion entspricht dieser Zuversicht: Im März kündigte Vertiv vier neue oder erweiterte Anlagen in ganz Amerika an, darunter zwei Standorte in South Carolina, die die regionale Kapazität bei vollständiger Inbetriebnahme voraussichtlich um das Siebenfache erhöhen werden, sowie eine Anlage in Pennsylvania, die sich auf KI-spezifische integrierte Kühlschränke konzentriert.

Am 7. März bestätigte S&P Dow Jones Indices, dass Vertiv mit Wirkung zum 23. März in den S&P 500 aufgenommen wird, woraufhin die Aktien im erweiterten Handel um fast 6 % stiegen.

Vertiv schloss außerdem Anfang März eine Kapitalmarkttransaktion in Höhe von 4,6 Mrd. US-Dollar ab. Dabei handelte es sich um ein Debütangebot von Investment-Grade-Anleihen in Höhe von 2,1 Mrd. US-Dollar in Verbindung mit einer neuen revolvierenden Kreditfazilität in Höhe von 2,5 Mrd. US-Dollar, die die vorherige besicherte Fazilität in Höhe von 800 Mio. US-Dollar ablöste und das bestehende Laufzeitdarlehen vollständig ablöste.

Die Partnerschaft mit NVIDIA wurde im März vertieft, als Vertiv simulationsfähige Stromversorgungs- und Kühlungsdesigns für die KI-Fabrik-Referenzarchitektur Vera Rubin DSX von NVIDIA beisteuerte und damit Vertiv als Infrastrukturebene für KI-Fabrik-Implementierungen der nächsten Generation validierte.

Die Meinung der Wall Street zur VRT-Aktie

Das Auftragsergebnis für das vierte Quartal macht die Vertiv-Aktie nicht zu einem zyklischen, sondern zu einem strukturellen Unternehmen: Wenn sich der Auftragsbestand innerhalb eines Jahres verdoppelt und jede regionale Pipeline trotz des Rekordauftragseingangs weiter wächst, ist die Umsatzentwicklung keine Prognose mehr.

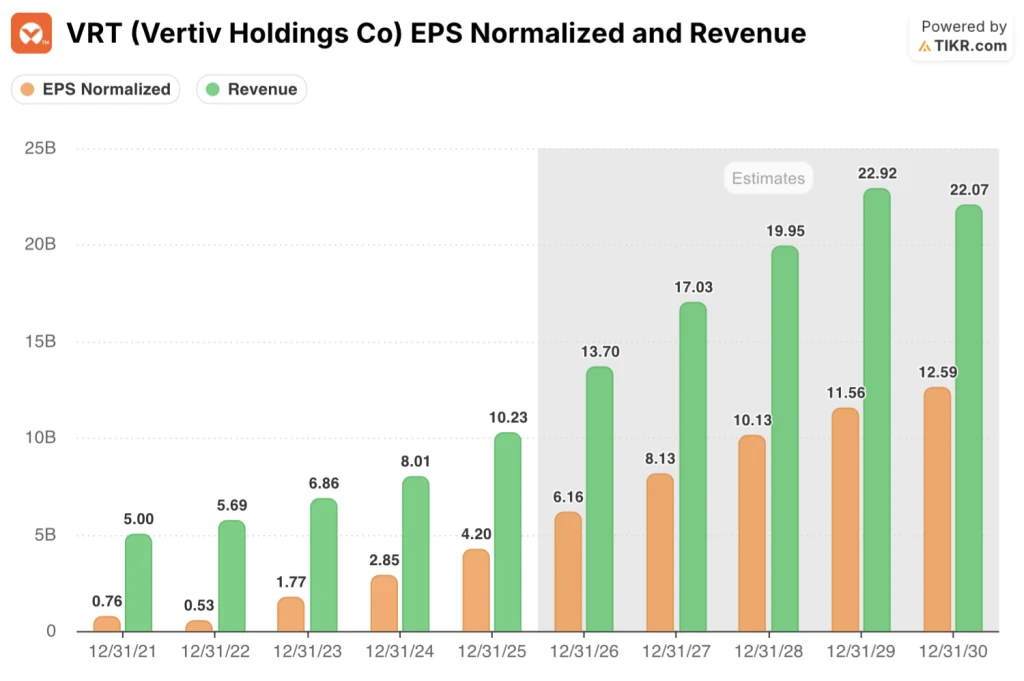

Das normalisierte EPS der VRT stieg im Jahr 2025 um 47,4 % auf 4,20 $, und die Konsensschätzungen gehen von einem weiteren Anstieg um 47 % auf 6,16 $ im Jahr 2026 aus, gefolgt von einem Wachstum um 32 % auf 8,13 $ im Jahr 2027, gestützt auf eine Umsatzprognose von 13,5 Mrd. $ und eine bereinigte operative Marge von 22,5 %.

Das mittlere Kursziel von 296 $ liegt unter dem aktuellen Kurs von 312 $, während das höchste Ziel bei 370 $ liegt, was eine echte Debatte darüber widerspiegelt, wie aggressiv die Ausführung für die Jahre 2027 und 2028 zu modellieren ist.

Das hohe Kursziel von 370 USD gegenüber dem niedrigen Kursziel von 155 USD ist kein Zufall: Es hängt direkt davon ab, ob die Umstellung der EMEA-Pipeline im zweiten Halbjahr 2026 planmäßig erfolgt und ob der Kapazitätsausbau in Nord-, Mittel- und Südamerika zu Erträgen führt, ohne dass die Kosten für den Aufbau neuer Kapazitäten die Marge erheblich belasten.

Mit einem Kurs von etwa dem 51-fachen des Konsens-EPS für 2026 und dem 38-fachen des Konsens-EPS für 2027 scheint die Vertiv-Aktie für Anleger, die in den nächsten 12 Monaten einsteigen wollen, fair bewertet zu sein, auch wenn der Anstieg des EPS von 8,13 $ im Jahr 2027 auf 10,13 $ im Jahr 2028 für Anleger mit einer langen Laufzeit eine strukturell andere Einstiegsmöglichkeit bietet.

Mit der Aufnahme in den S&P 500 am 23. März wurde ein hartnäckiger technischer Überhang beseitigt: Indexfonds halten VRT nun als Benchmark-Bestandteil, was das Risiko von Zwangsverkäufen verringert und die passive Eigentümerbasis erweitert.

Das Hauptrisiko besteht in der Erzielung zusätzlicher Margen: CFO Craig Chamberlin prognostizierte für 2026 Zuwächse am unteren Ende der langfristigen Spanne von 30 % bis 35 %, wobei das erste Quartal das margenschwächste Quartal war, da die Greenfield-Kapazitäten in Asien und die Brownfield-Erweiterungen in Nord-, Mittel- und Südamerika die Run-Rate erreichen.

Das Ergebnis von Q1 2026 ist der Katalysator, auf den man achten sollte: Chamberlin prognostizierte für Q1 einen Umsatz von 2,6 Mrd. USD bei einer bereinigten operativen Marge von 19 %, und jede Steigerung dieser Margenexitrate, insbesondere in Nord- und Südamerika, würde die Entwicklung des operativen Gewinns 2026 in Richtung des Jahresziels von 3,04 Mrd. USD beschleunigen.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR bewertet Vertiv bis Dezember 2030 mit 568 $, verankert in einem Umsatz-CAGR von 15 % von 2025 bis 2035 und einer Nettogewinnmarge von 19,2 %. Diese Annahmen sind angesichts der Umsatzprognose von Vertiv für 2026 in Höhe von 13,5 Mrd. $ und der sich beschleunigenden EMEA-Pipeline strukturell eher glaubwürdig als optimistisch.

Mit dem 51-fachen des Konsensgewinns pro Aktie im Jahr 2026, einem mittleren Ziel von 568 US-Dollar und einem prognostizierten Gewinn pro Aktie von 10,13 US-Dollar im Jahr 2028 scheint die Vertiv-Aktie zum heutigen Kurs für Inhaber von 12-Monats-Papieren fair bewertet zu sein, während der zweijährige Anstieg des Gewinns pro Aktie den aktuellen Multiplikator für Anleger mit einem längeren Zeithorizont wesentlich vertretbarer macht.

Die Frage für die Vertiv-Aktie ist nicht, ob die Nachfrage real ist - ein Auftragsbestand von 15 Mrd. $ an verbindlichen Bestellungen macht dies deutlich - sondern ob die Margensteigerung durch den Kapazitätsausbau in Nord-, Mittel- und Südamerika nach dem vom Management festgelegten Zeitplan eintrifft.

Bullen-Fall:

- Die Region Amerika soll bis 2026 um hohe 30 Prozent wachsen, was mit dem organischen Wachstum von 46 % im vierten Quartal übereinstimmt, wobei der Auftragsbestand von 15 Mrd. USD eine nahezu sichere Umsatzdeckung bis 2027 bietet.

- Die bereinigte operative Marge wird für 2026 auf 22,5 % prognostiziert, gegenüber 20,4 % im Jahr 2025, wobei das Management langfristige Zuwächse von 30 % bis 35 % in Aussicht stellt, wenn die Kapazitäten auf dem "Brownfield" und "Greenfield" bis zum Jahresende die Run-Rate erreichen

- Die Partnerschaft mit NVIDIA Vera Rubin DSX und die Aufnahme in den S&P 500 (23. März) erhöhen sowohl die technische Glaubwürdigkeit als auch die passive institutionelle Beteiligung und verbreitern die Aktionärsbasis strukturell

- Die Übernahme von ThermoKey (erwarteter Abschluss im 2. Quartal 2026) stärkt die EMEA-Kapazitäten im Bereich Wärmemanagement im Vorfeld der Umstellung der Pipeline im 2.

Bärenfall:

- Das durchschnittliche Kursziel von $296 liegt unter dem aktuellen Kurs von $312, was darauf hindeutet, dass die Börse die volle EPS-Steigerung für 2027 auf dem derzeitigen Niveau nicht übernimmt

- Der EMEA-Umsatz wird im ersten Halbjahr 2026 voraussichtlich stagnieren bis im mittleren einstelligen Bereich sinken, wobei die Erholung von der Umstellung der Pipeline abhängt, die bereits angekündigt wurde, sich aber noch nicht in den ausgewiesenen Umsätzen niederschlägt

- Die bereinigte operative Marge für Q1 2026 wird auf 19 % geschätzt, das niedrigste Quartal des Jahres, mit zusätzlichen Margen am unteren Ende der langfristigen Spanne von 30 % bis 35 %, wenn neue Anlagen in Betrieb gehen

- Der chinesische Markt ist nach wie vor gedämpft, da in der Telefonkonferenz kein Katalysator für eine Erholung genannt wurde, so dass sich die Aufwärtsentwicklung in APAC auf Indien und das übrige Asien beschränkt

Sollten Sie in X investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die X-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um X neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der X-Aktie auf TIKR → kostenlos