Eckdaten

- Aktueller Kurs: ~$258 (April 21, 2026)

- Q2 FY2026 Umsatz: $5,3B (+22% YoY)

- Umsatz für das gesamte Kalenderjahr 2025: $20,6 Mrd. (+27% YoY)

- Non-GAAP EPS für das gesamte Kalenderjahr 2025: $4,89 (+49% YoY)

- Q2 FY2026 non-GAAP EPS: $1,27 (über dem Prognosebereich)

- Q3 FY2026 Umsatzprognose: ~$5.7B

- Q3 FY2026 EPS-Prognose: $1,35

- TIKR-Modell-Kursziel: ~$279

- Implizites Aufwärtspotenzial über 4 Jahre: ~8%

Lam Research Aktie Q2 2026 Ergebnisaufschlüsselung

Die Aktie von Lam Research(LRCX) verzeichnete im Dezember ein Rekordquartal mit einem Umsatz von 5,3 Mrd. $, der im Jahresvergleich um 22 % stieg, und einem Gewinn pro Aktie von 1,27 $, der über dem oberen Ende der Prognose lag.

Der Foundry-Bereich war für die Schlagzeilen verantwortlich: 59 % des Systemumsatzes entfielen im 2. Quartal auf dieses Segment, ein deutlicher Anstieg gegenüber 35 % im Vorjahreszeitraum, der die zunehmenden Investitionen in den Spitzenbereich und die anhaltenden Ausgaben für ausgereifte Knoten in China widerspiegelt.

DRAM war der herausragende Bereich innerhalb der Speicher und erzielte im 2. Quartal einen Rekordanteil von 23 % am Systemumsatz, gegenüber 16 % im Vorquartal, da die Investitionen in Speicher mit hoher Bandbreite und die Umstellung auf 1B/1C-Knoten weiter zunahmen.

Der Anteil von NAND am Systemumsatz ging von 18 % im September auf 11 % zurück, was im Einklang mit den Plänen der Kunden steht, wobei das Management anmerkte, dass die Aufrüstungsdynamik auf die zweite Hälfte des Jahres 2026 ausgerichtet sein würde.

Die Bruttomarge von 49,7 % und die operative Marge von 34,3 % übertrafen beide das obere Ende der prognostizierten Spanne, so Doug Bettinger, Executive Vice President und CFO, auf der Telefonkonferenz zum Ergebnis des zweiten Quartals des Geschäftsjahres 2026.

Die Customer Support Business Group (CSBG) steuerte im Quartal einen Umsatz von ca. 2 Mrd. USD bei, was einem Anstieg von 12 % gegenüber dem Vorquartal und 14 % gegenüber dem Vorjahr entspricht, wobei die installierte Basis von Lam zum ersten Mal die Marke von 100.000 Kammern überschritt.

Der sequentielle Anstieg der CSBG wurde in erster Linie durch die Nachfrage von Reliant Systems bei multinationalen und in China ansässigen Kunden angetrieben, wobei das Management diese Komponente als potenziell unbeständig von Quartal zu Quartal bezeichnet.

Für das gesamte Kalenderjahr 2025 verzeichnete Lam Research einen Rekordumsatz von 20,6 Mrd. US-Dollar, eine Rekord-Betriebsmarge von 34,1 % und einen Gewinn je Aktie von 4,89 US-Dollar, was einem Anstieg von 49 % gegenüber dem Vorjahr entspricht.

Mit Blick auf den Kalender 2026 erwartet das Management, dass WFE etwa 135 Mrd. $ erreichen wird, gegenüber etwa 110 Mrd. $ im Jahr 2025, wobei das Wachstum eher durch die verfügbare Reinraumfläche als durch die Endnachfrage begrenzt wird.

Im Bereich Advanced Packaging wird für Lam im Jahr 2026 ein Wachstum von mehr als 40 % prognostiziert, das durch die Einführung von HBM4 und die Ausweitung komplexer Packaging-Architekturen in Foundry und Logik getrieben wird.

Lam prognostiziert für Q3 FY2026 einen Umsatz von etwa 5,7 Mrd. $, eine Bruttomarge von 49 % und ein EPS von 1,35 $.

Lam kaufte im Dezemberquartal Aktien im Wert von ca. 1,4 Mrd. $ zu einem Durchschnittspreis von ~154 $ pro Aktie zurück und führte 85 % des freien Cashflows für das gesamte Jahr 2025 zurück.

Lam Research Stock: Finanzwerte

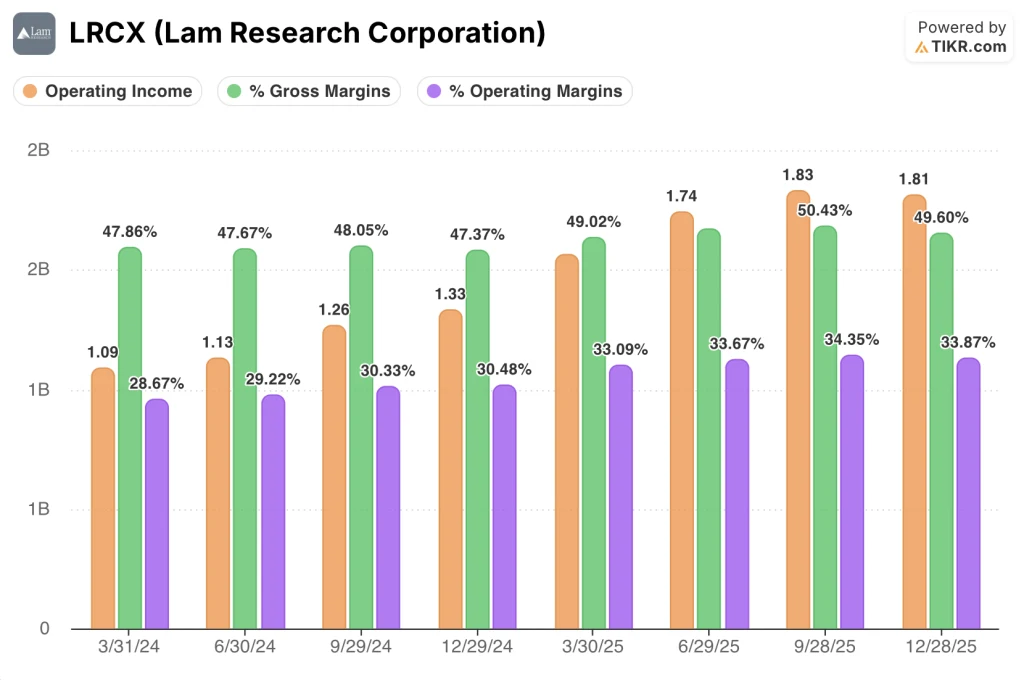

Die Aktie von Lam Research zeigt eine anhaltende operative Leverage-Story: zehn aufeinanderfolgende Quartale mit Umsatzwachstum, während die Brutto- und Betriebsmargen in der Nähe von Zyklus-Höchstständen bleiben.

Die Bruttomarge lag im 2. Quartal bei 49,6 %, was in etwa dem Wert des Vorquartals (50,4 %) entspricht und über dem Wert des Vorjahreszeitraums (47,4 %) liegt.

Das Betriebsergebnis im 2. Quartal belief sich auf 1,81 Mrd. USD, ein Plus von 35,7 % im Jahresvergleich.

Die operative Marge im 2. Quartal betrug 33,9 %, ein leichter Rückgang gegenüber 34,4 % im September, aber ein deutlicher Anstieg gegenüber 30,5 % im Dezember des Vorjahreszeitraums.

Die operative Marge für die letzten vier Quartale liegt zwischen 33,1 % und 34,4 % im Vergleich zu 28,7 % und 30,5 % im Vorjahr, was auf eine breit angelegte Verbesserung auf breiter Basis zurückzuführen ist.

Für Q3 wird eine operative Marge von ~34 % prognostiziert, was darauf hindeutet, dass die Margen bei einem Umsatzanstieg auf ~$5,7 Mrd. in der Nähe des aktuellen Niveaus bleiben.

Bewertungsmodell

Das TIKR-Modell bewertet die Lam Research-Aktie mit ~$ 279, was eine Gesamtrendite von etwa 8% gegenüber dem aktuellen Kurs von ~$ 258 in den nächsten vier Jahren bedeutet.

Die Mid-Case-Annahmen sind ein CAGR des Umsatzes von 10 % und eine Nettogewinnmarge von 28,2 %, was mit einem gemäßigten Wachstum des Unternehmens nach einem Umsatzwachstum von 27 % im Jahr 2025 vereinbar ist.

Kritisch anzumerken ist, dass das Modell von einer Kompression des KGV-Multiplikators von 5,4 % jährlich bis 2030 ausgeht, was bedeutet, dass das Ziel von 279 $ keine "neue Normalität" für KI-ausgesetzte Halbleiter darstellt - es handelt sich um ein Mean-Reversion-Szenario, bei dem ein Premium-Multiplikator allmählich deflationiert, selbst wenn die Erträge steigen.

Der Q2-Bericht unterstützt die Ertragsseite dieser Gleichung: ein Rekordquartal, eine Erhöhung der Prognose auf 5,7 Mrd. $ im Q3 und 85 % freier Cashflow, der an die Aktionäre zurückfließt.

Das Modell spiegelt die Vorsicht in Bezug auf den Multiplikator wider: Mit dem hohen Fall, der eine Gesamtrendite von 51,5 % impliziert, und dem niedrigen Fall, der einen Verlust von 10,1 % bedeutet, ist die Spanne der Ergebnisse groß, und der mittlere Fall liegt nahe am heutigen Kurs, gerade weil er davon ausgeht, dass der Markt im Laufe der Zeit weniger pro Dollar Gewinn zahlt.

Der Investment Case ist nach diesem Quartal intakt, aber die Lam Research-Aktie benötigt weitere WFE-Aktiengewinne und eine Margenentwicklung, um die vom Modell bereits eingepreiste Multiple-Kompression auszugleichen.

Das zentrale Spannungsverhältnis bei der Lam Research-Aktie: Eine mehrjährige KI-getriebene Nachfragewelle beschleunigt sich eindeutig, aber die Aktie ist heute nahe am fairen Wert des Modells bewertet, so dass der Aufwärtsszenario von einer Outperformance abhängt, die über das hinausgeht, was das aktuelle Nachfrageumfeld bereits impliziert.

Was richtig laufen muss

- WFE wächst von 110 Mrd. USD im Jahr 2025 auf 135 Mrd. USD im Jahr 2026, wobei Lam das zweite Jahr in Folge in allen drei Gerätesegmenten WFE-Anteile hinzugewinnt, wie das Management in der Gewinnmitteilung für Q2 FY2026 ankündigte

- Die Einführung von Gate-all-around führt zu einem SAM-Zuwachs von 1 Mrd. USD pro 100.000 Wafer-Starts pro Monat, wobei die Rückseitenleistung den gleichen Zuwachs in einem nachfolgenden Knotenpunkt liefert, wodurch eine mehrjährige SAM-Expansionsspanne geschaffen wird

- Der Umsatz im Advanced Packaging wächst bis 2026 um mehr als 40 % durch die Einführung von HBM4 und die Intensität der TSV-Ätzung in Syndion und SABRE 3D, wodurch der nahezu vollständige Marktanteil von Lam bei den Drill-and-Fill-Prozessschritten gestärkt wird

- CSBG hält das Wachstum im hohen einstelligen bis niedrigen zweistelligen Bereich mit 102.000 Kammern in der installierten Basis und ergebnisbasierten Serviceverträgen aufrecht, die das Dollarwachstum über das Wachstum der installierten Basis hinaus vorantreiben

Was noch schief gehen könnte

- China machte 35% des Q2-Umsatzes aus und wird voraussichtlich bis 2026 prozentual zurückgehen, wodurch ein Rückenwind wegfällt, der in den letzten Quartalen sowohl den Systemumsatz als auch die Reliant-Nachfrage gestützt hat

- Die Bruttomarge für Q3 wird auf 49 % geschätzt, wobei das Management Gegenwind durch den Kundenmix anführt, da die größten Kunden (die die günstigsten Preise erhalten) einen wachsenden Anteil am Systemumsatz haben

- Reinraumbeschränkungen, die das WFE auf 135 Mrd. USD im Jahr 2026 begrenzen, könnten Lams Fähigkeit einschränken, Kundenanfragen zu erfüllen, was zu einer Verschiebung der Einnahmen im ersten Halbjahr führen und die kurzfristigen Ergebnisse unter das Niveau drücken könnte, das die Nachfrage allein unterstützen würde.

- Der Low-Case des TIKR-Modells führt zu einem Gesamtverlust von 10,1 % bis Mitte 2030, ein realistisches Ergebnis, wenn die Investitionen in Foundrys/Logiks nachlassen oder NAND-Neuzugänge weiter in die Jahre 2027 und 2028 verschoben werden als derzeit erwartet

Sollten Sie in Lam Research Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die LRCX-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Lam Research Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der LRCX-Aktie auf TIKR → kostenlos